我们知道,投资银行的第一大逻辑是资产质量,第二大要素是营业收入。

自上一篇专栏我们回顾了2023年各家银行的资产质量,本篇我们将从量价角度看2023年各家银行股投资的第二大要素:营业收入篇。

备注:本篇大部分数据来自wind;待月底城商行年报出来后,我们再选择江苏银行、杭州银行、南京银行、成都银行一起比较。

一、价

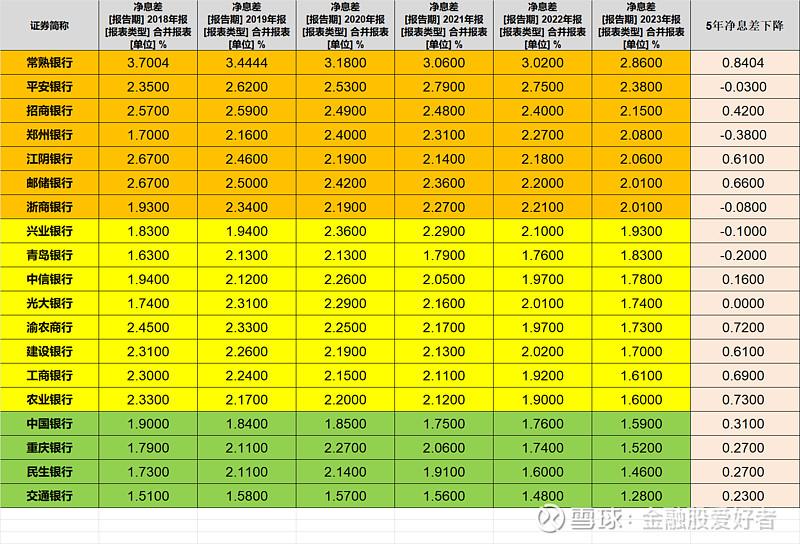

1.净息差

我们回顾一下近5年的银行净息差发现大多数银行的净息差是在下降的,只有平安银行,青岛银行,浙商银行,兴业银行与郑州银行2023年净息差还高于2018年的水平。

截至目前,2023年净息差高于2%的银行有常熟银行,平安银行,招商银行,郑州银行,江阴银行,邮储银行与浙商银行。

而净息差低于1.6%的银行有交通银行,民生银行,重庆银行与中国银行。交通银行2023年度的净息差只有1.28%,全行业最低,后文我们看到主要原因还是付息成本较高,吸储大概率靠3年定期,结算类产品较少。

2.生息资产收益率与付息成本率

先看付息成本:大行80%是存款

邮储银行没算代理费的情况下吸储成本最低,招商银行、建设银行与农业银行整体付息成本在2%以内;付息率较高的银行是重庆银行,交通银行,民生银行,光大银行,郑州银行。

再看资产收益率:

常熟银行是目前唯一高于5%的银行,平安银行也相对较高,六大行整体排名靠后,基本维持在3.6%以下,主要是优质资产较多,议价空间较低。

二、量

1.存款增长率

2023年存款增长超过10%的银行是常熟银行,农业银行,中国银行,青岛银行,工商银行,浙商银行,建设银行。存款增长率低于8%的银行是平安银行,光大银行,中信银行,郑州银行,交通银行,民生银行,重庆银行。

2.贷款增长率

贷款增长率情况看,增长整体超过存款增长速度,与存款增长情况一致:超10%的银行主要是国有大行与农商行,股份制银行贷款及存款增长都比较乏力。

3.总资产增长率

整体看总资产增速比存款与贷款更快,主要还是各家银行同业拆借更多,拼的是投资收益。

三、收入

1.营业收入

营业收入看取得正增长的银行是常熟银行,青岛银行,邮储银行,浙商银行,江阴银行,中国银行,交通银行与农业银行。下降超过超过5%的银行是郑州银行,平安银行,兴业银行。

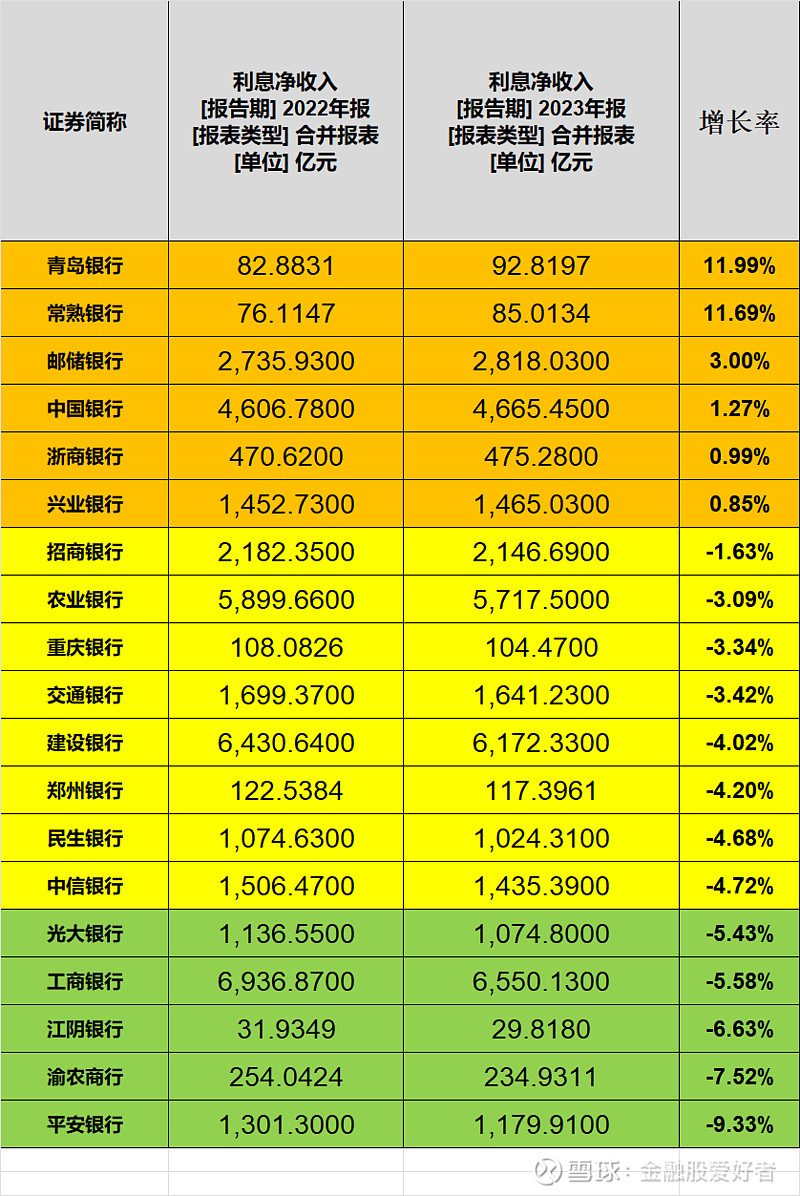

2.利息净收入

从利息净收入角度看,2023年取得正增长的银行有青岛银行,常熟银行,邮储银行,中国银行,浙商银行与兴业银行。

总结与展望:

1.整体从量价角度看,国有大行的净息差下降速度快于股份制银行,但是由于存贷各方面增速明显快于股份制银行,导致营业收入表现好于股份制银行。

2.优质城商行与农商行2023年整体量价表现不错,2024年营业收入依然大概率依然能实现正增长。前两天我跟江苏银行与杭州银行投资者热线交流情况看也是如此。

3.存款付息率下降不明显主要原因是存款有期限,可能还需要1到2年才能看出明显下降;2024年净息差受贷款重定价,LPR下降还会继续下降,大概率是逐季减缓。

4.资产增速角度2024年国有大行与优质城商行依然远远快于股份制银行。