在展望2024年银行股行情之前,我们先简单回顾一下2022年及2023年银行股涨幅情况及相关逻辑。2022年涨幅前几名的银行分别是江苏银行、成都银行、苏州银行、南京银行、常熟银行,可以说是城商行的地域优势被充分发掘,在资产质量好转的背景下大放异彩;而2023年涨幅前几名的银行股分别是中国银行,农业银行,交通银行,渝农商行、建设银行、工商银行,可以说是大型国有银行大放异彩,主要逻辑是低估值、高质量叠加中特估的行情加持走出了超越市场的行情。

综合来看,投资银行股的逻辑就是要找出资产质量好,资产扩张快并且估值水平还要低的银行,就是要寻找似乎不太可能同时满足这三个条件的相关银行。只有这样,我们的安全边际越大,盈利的可能性越大。

在分析之前,我们先看一下中国人民银行明年的整体思路,12月27日人民银行货币政策委员会第四季度例会在京召开,会议上强调了一下几点:

1.会议指出,稳健的货币政策要灵活适度、精准有效,要更加做好逆周期和跨周期的调节。

翻译:当前经济下行压力依然较大,有效需求不足,货币政策要加大投放。

2.要释放贷款市场报价利率改革和存款利率市场化调整机制效能,推动企业融资成本和居民信贷成本稳中有降。

翻译:明年LPR与存款准备金率、存款利率将三线下降。

3.要深化金融供给侧结构性改革,构建金融有效支持实体经济的体制机制。引导大银行服务重心下沉,推动中小银行聚焦主责主业。

翻译:国有大行市场占有率将稳步提升,中小银行要拼特色业务。

一、资产质量依然是2024年投资银行股的核心逻辑

我们知道,银行股投资的首要逻辑是资产质量,2024年这个观点将更加突出,主要原因是2024年银行业的营业收入面临负增长的压力更大,而利润是否正增长主要靠家底(拨备)及资产减值质计提的比例。只有哪些资产质量好,拨备又高的银行才有底气与能力将利润维持正增长。

看资产质量的三个关键指标分别是不良资产认定的严格程度,拨备覆盖率以及逾期贷款率。

1.不良资产认定的严格程度

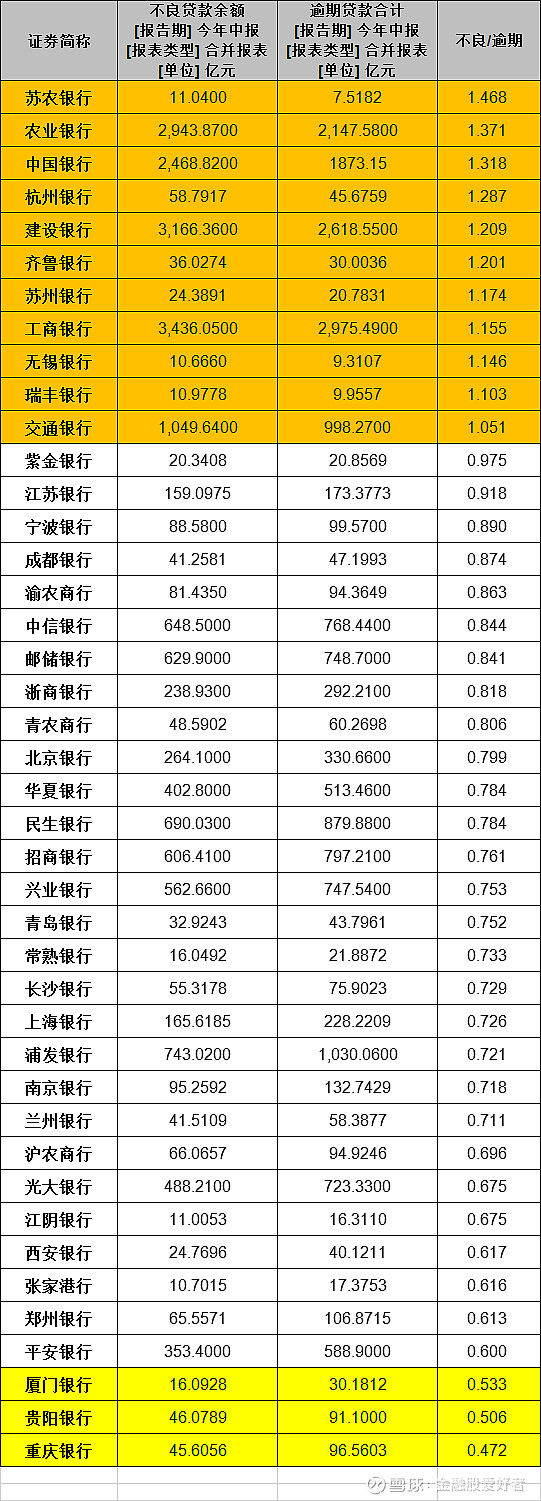

我们还是用不良贷款余额与逾期贷款之比来衡量

由图可知:不良贷款与逾期贷款之比超过1的银行有苏农银行,农业银行,中国银行,杭州银行,建设银行,齐鲁银行,苏州银行,工商银行,无锡银行,瑞丰银行,交通银行。

而不良逾期比低于0.6的银行有像厦门银行,贵阳银行,重庆银行。

2. 拨备覆盖率

目前,上市银行中拨备覆盖率超过500%的银行有杭州银行,无锡银行,常熟银行,苏州银行,成都银行;拨备覆盖率在400%-500%的银行是宁波银行,江阴银行,招商银行,张家港行,苏农银行,沪农商行;拨备覆盖率在300%-400%的银行是厦门银行,南京银行,江苏银行,邮储银行,渝农商行,齐鲁银行,长沙银行,农业银行。

3. 逾期贷款率

不良贷款一般由逾期贷款演化而来,只有逾期贷款率低的银行才大概率不良也低。

我们看到,逾期贷款率低于1%的银行是杭州银行,苏农银行,无锡银行,苏州银行,成都银行,宁波银行,瑞丰银行,邮储银行,农业银行,江苏银行。

二、资产扩张能力决定了以量补价的程度

2023年,很多银行资产扩表迅速,展现了良好的市场占有率提升速度,但是2024年将更加比拼内功,有些银行受制于资本充足率的要求会主动放弃部分市场,而有些银行则有强大的能力去扩充市场,我们用一级资本核心充足率来看待这个指标。

我们看到,核心一级资本充足率超过13%的银行是工商银行,招商银行,沪农商行,渝农商行,超12%的银行是瑞丰银行,建设银行,江阴银行。

而成都银行,浙商银行,兰州银行,杭州银行均比较低。

二、估值便宜是王道

银行估值角度看,一般从市净率及股息率角度看。

1. 市净率

从估值角度看,所有银行股目前都是破净状态,PB大于0.8的银行是宁波银行与招商银行;大于0.7的银行是常熟银行,成都银行,江苏银行与杭州银行。

2. 股息率

从股息率角度看,各家银行差别也是蛮大的,按照2023年目前业绩增速看,股息率目前超过7%的银行是成都银行,浙商银行、江苏银行、南京银行、华夏银行、渝农商行、北京银行。

而股息率低于4%的银行是宁波银行,平安银行,浦发银行,瑞丰银行。

至此,我们在选择2024年的银行股时候发现了一个问题,确实非常非常难选择出资产质量好,估值又低,同时资产扩张又快的银行;

因此2024年银行股的走势估计不会像今年这样分化,今年是大行涨的时候,其他银行跌,其他银行涨的时候,大行跌。2024年银行股走势分化将减少,因为从估值角度看越来越合理了。

最后给出我的结论:2024年我最看好的银行股。

我将从三个角度说:

四大行:2024年工商银行与建设银行因为强大的扩张能力,走势应该比农业银行与中国银行好;

股份制银行:招商银行的估值已进入击球区域,各项指标在股份制中最看好;

地方城商行:江苏银行,杭州银行,成都银行依然有着良好的投资机会。