近期,招商银行的股价单边下跌,如同落难的王子,是时候新增资金投资招商银行了。上一篇专栏我认为招商银行明年将会表现不错,主要从核心资本充足率与拨备覆盖率角度入手,详细进行了分析。

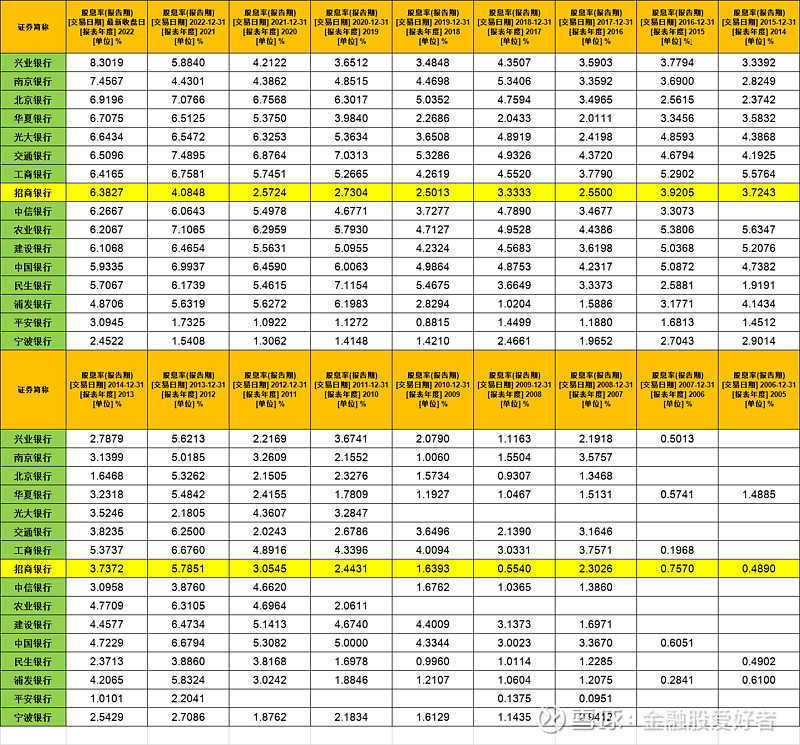

本篇主要把近20年的股息率拉出来看,发现招商银行当前的股息率处于历史最高水平同时较其他银行有一定优势,因此,我们有理由相信招商银行目前点位很适合投资。

当前招商银行股息率为6.38%,较前几年明显上涨,2021年低招商银行的股息率只有2.57%,当时毫无疑问是高估了,对比其他银行的股息率有些特立独行,是竞争优势带来的估值溢价吗?银行这门生意同质化比较严重,资产水平差不多的银行估值不宜相差太大。

从股息率看招商银行近10年的股息率基本在2.5%至4%之间,2013年底的时候银行估值水平也是一个地位,招行股息率达到5.78%,但很快出现估值修复。

当前存贷款利率均处于低位,估值的中枢水位可以往上抬,所以银行股的股息率具备非常高的投资吸引力。你看好招商银行未来的发展吗?