刚从英东游泳馆回家路上,看到有球友私信问目前想从高股息的银行中选择1到2家投资,他问江苏银行与兴业银行在当前阶段谁更有性价比?

一、股息率对比

江苏银行经过转股后,目前总股本183.5亿股,市值1225.9亿元,根据三季度25%业绩增速,全年估计净利润317亿元,按照30%分红比例,江苏银行2023年股息率目前最高为7.75%,市盈率不到4倍;

兴业银行目前总市值3055.9亿元,根据三季度-9.53%的业绩增速,全年净利润大约827亿元,按照28%的分红比例,兴业银行2023年股息率大约为7.57%。

两家银行的股息率差不多,江苏银行可能略优。

二、资产质量对比

我们知道投资银行股的第一要素是资产质量,第二要素是去有鱼的地方钓鱼。首先看资产质量。

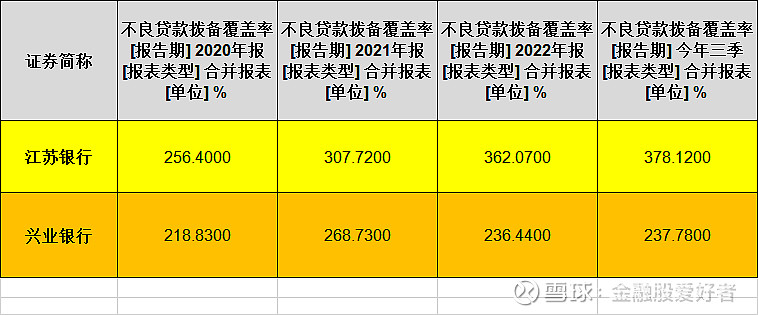

1.拨贷覆盖率

由图看出,江苏银行资产质量抵补能力明显强于兴业银行,特别是近几年拨备覆盖率快速提升。而兴业银行拨备覆盖率基本无变化。

2.拨贷比

拨贷比看江苏银行的拨贷比较明显强于兴业银行,江苏银行长期维持在3%以上,兴业银行则维持在3%以下。

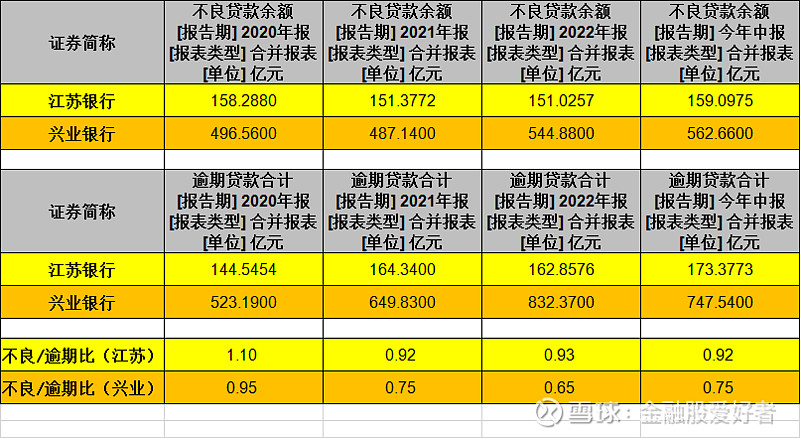

3.不良认定严格程度

从不良逾期之比看,江苏银行也是遥遥领先于兴业银行,江苏银行基本上1元逾期认定了0.9元以上的不良贷款,而兴业银行1元逾期只认定了0.75元的不良贷款。

所以说兴业银行实际经营的成果比业绩报表可能还差一些,江苏银行与业绩报表相对一致,而四大国有银行实际经营的成果比业绩报表要好一些。这里面的根本原因是客户结构问题,股份制银行除了招商银行外,中型民营企业贷款占比高有关系。

三、资产增速

投资银行股第二大因素是去有鱼的地方钓鱼,也就是看各家银行的贷款与存款市场份额能否持续提升?

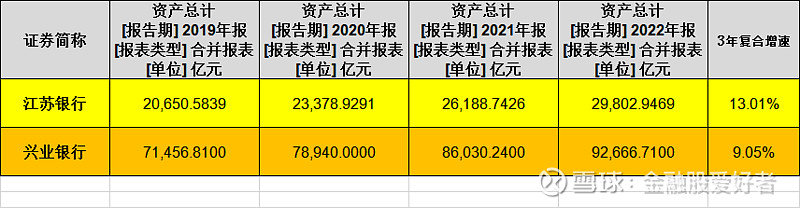

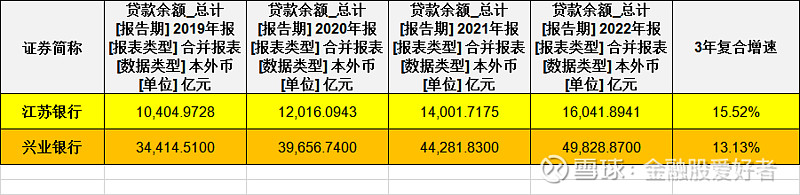

我们看到江苏银行各项数据的增速均快于兴业银行,无论是资产总额,营业收入,贷款增速,存款增速包括净利润增速均对兴业银行有一定优势。

结论

投资主要看未来,结合目前经营情况及数据,你更看好江苏银行还是兴业银行呢?谁更有性价比呢?

全部讨论

补充两点:

首先江苏银行可转债已经完成转股补充资本金,未来不会再有摊薄每股收益,而未来兴业银行可转债转股会摊薄每股收益!其次:江苏银行的营业收入和净利润增速依然保持一个比较快的态势,而兴业银行再而竭,三而衰!银行股整体都应该有机会,但是江苏银行和兴业银行比有无可争议的更高的性价比!

经营数据的定量分析对比帖主已经写的很清楚了,总体讲估值高低相差不多。

从未来的发展情况的定性分析讲,江苏银行与兴业银行最大的区别在于经营业绩增减趋势的不同。江苏银行的经营业绩一直保持稳步增长,而兴业银行的经营业绩颓势初显,能否稳住有待观察。

1,目前价位(估值)下的这两家上市银行,都有很好的投资价值。

2,江苏银行年末股本比年初增加了24.25%,为了保持每股现金分红金额稳中有升,江苏银行2023年度归母净利润同比增速,应该在25%左右或以上。

3,到2024年三季报或年报披露后,这两家银行的基本面对比,也许更有意义。

与其拿兴业银行对比江苏银行,不如拿成都银行对比江苏银行。当前三者动态股息率接近,但是考虑到成长性和最新业绩报告,兴业银行明显不如另外两者。

都不错,非要选一个的话,兴业折价将近90%,江苏银行折价85%

一个全国股份行,一个省内银行,两家银行都不错,但不同体量,不同资产结构,不同发展模式这样对比值得商榷

江苏银行在走上坡路,兴业银行走下坡路,目前两家擦身而过,准备兴业调江苏了

这种比法很粗很粗,不是逾期多的银行资产质量就比逾期少的银行差,不良也是,比如信用卡逾期正常都在3%以上,并且是好业务。而对公贷款业务如果逾期超1%就是相当差。

任何一笔贷款同业务类型有关,单纯看报表,只能流于表面,并没有否决江苏银行,我也持有一点。

估计最难做的是信用卡,车贷等零售,大行和城农商行基本少量介入,因人才储备和机制难达到要求,而优秀的股份行这是必争之地 $兴业银行(SH601166)$ $江苏银行(SH600919)$