目前,国内银行业的净息差已处于历史最低水平,银行业可持续发展受到一定挑战,随着贷款利率的持续下行,存款利率的压降需求也随之而来。目前各家商业银行存款利率均有所下调,从负债端保护净息差的共识正被逐步被监管层及各家银行所认可。

本文通过wind数据库对比2015年以来中美银行业的净息差,中国的银行选择了工商银行,农业银行,建设银行,中国银行四大国有银行;美国的银行也选择市值前几名的四大金刚:摩根大通,美国银行,富国银行,花旗银行。

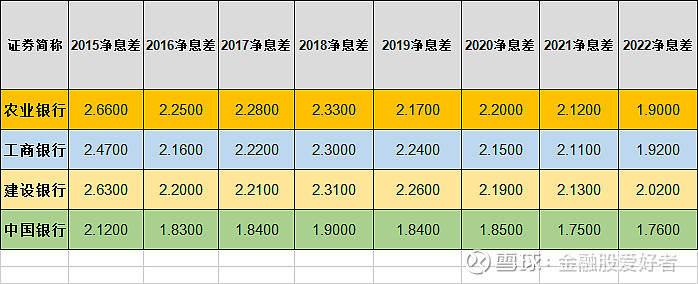

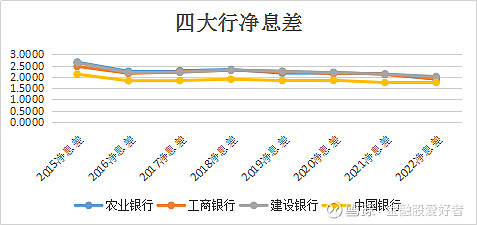

一、国内四大行净息差

自2015年以来,四大行的净息差整体处于单边下降的趋势,从2.6%降到目前不到2%,下降幅度超过20%。建设银行的净息差保持相对还行,中国银行的净息差整体较低,工商银行与农业银行净息差半斤八两。

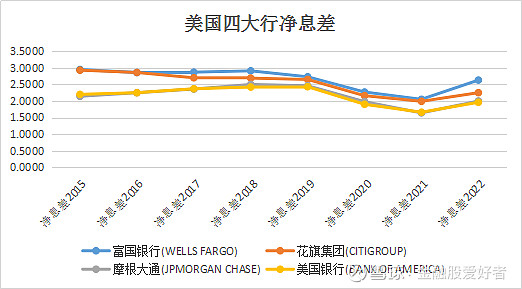

二、美国四大行净息差

整体而言,美国银行业的净息差从2015年以来也处于单边稳中下行,2021年达到低点后触底反弹,从2015年接近3%下降到到目前2.0以上,富国银行的净息差保持较好,美国银行的净息差始终较低,花旗银行排名第二,摩根大通排名第三。总体而言,这些年下降幅度不到10%。

三、中美银行业净息差对比

1.美国银行业的净息差已触底反弹,中国银行业的净息差还在单边下行;

2.美国四大行的净息差整体水平除2021年外整体比国内四大行要高;

3.国内银行业的净息差有望在今年二季度触达历史低点后反弹。