当前,市面上三年期大额存单非常紧俏,国债往往一抢而空,低风险的理财产品还会赔钱,保守型投资者其实还有一种风险小,潜在收益大的金融产品可以选择,那就是银行的可转债。

我从万得数据库中的可转债的YTM(到期收益率)降序排列,发现部分可转债的收益率已经高于3%了,也就是与普通3年期存款收益率较为接近了,可以说是收益下有保底,上空间较大的金融产品。

如下图所示,目前到期收益率大于0的银行可转债是紫银转债,上银转债,重银转债,浦发转债,青农转债,中信转债,兴业转债,光大转债。

一、单利收益率介绍

YTM(到期收益率)这个词大部分保守型投资者可能不懂,跟他们说NPV=0也会被打,其实按照银行存款的单利收益率计算他们就听懂了,我们以紫银转债与上银转债为例,跟大家介绍一下单利收益率:

在计算收益率之前,需要确定一个假设,就是20%的税收问题,每年的利息付20%很好计算,但是最后一期的税基是按照付息收益率算,还是(债券收购价+付息)算,目前看监管与税务要求来看,市场上两种税基都有,但是大部分都按照总收益算。

1.紫银转债:

为计算简化,我们以4年期为例(1.2+1.8+2+10)*0.8(20%税率)=12;截止2022年11月24日收盘价,紫银转债的单利收益率为12/4/102.591=2.924%。

2.上银转债:

为计算简化,我们以5年期为例(0.8+1.5+2.8+3.5+12)*0.8=16.48;截止2022年11月24日收盘价,紫银转债的单利收益率为16.48/5/106.149=3.1%。这个收益率已经达到3年期大额存单的收益率。

二、选哪些银行的可转债?

1.安全性

由于可转债毕竟是企业,虽然是银行,但是还是要选择评级高的银行,最好是AAA级,不能低于AA+。我们发现收益率为正的银行除了紫金银行外,上海银行,重庆银行,浦发银行,青农银行,中信银行,兴业银行,光大银行的评级均为AAA。毫无疑问,这些银行不用担心可转债还不了。

同时尽量选择国企控股的银行可转债。

2.距离转股价低

目前溢价率低于20%的银行光大银行,低于40%的银行是中信银行,低于50%的银行是青农商行,兴业银行与紫金银行。高于50%的银行是重庆银行,上海银行,浦发银行。

3.资产质量越好的银行弹性越足

资产质量是银行股投资的最大逻辑,我们从三个维度看,一个是不良认定严格程度;第二个是拨备覆盖率;第三个是不良率与拨贷比。

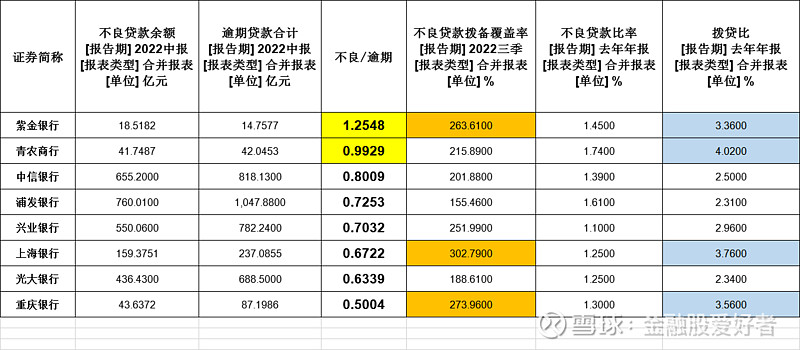

(1)不良认定严格程度:由图可知,紫金银行不良认定最严格,1元的逾期已经认定了1元不良贷款,可见其认定不良资产非常严格,非常谨慎;相反,重庆银行不良认定程度最差,1元逾期才认定0.5元不良;青农商行整体也不错。

(2)拨备覆盖率:拨备覆盖率超过250%的银行有上海银行,重庆银行与紫金银行,但是鉴于上海银行与重庆银行的不良认定不严格,拨备大打折扣。

(3)不良率与拨贷比还是要看不良认定严格程度,不然失真。

4.周期越长转股希望越大

我们看到光大转债还有4个月就要到期,想象空间不足;低于3年的转债是浦发转债与中信转债,3年到4年之间的是紫银转债,青农转债;4年以上的是上银转债,重银转债,兴业转债。

三、投资建议

综合而言,我比较推荐紫银转债。

首先谈安全性,紫金银行虽然债券评级是AA+,不如AAA,但是作为南京市的农商行,其大股东是南京紫金投资集团有限制责任公司,其实际控制人为南京市国资委,也是南京证券与南京银行的实际控制人;第二大股东是江苏省国信集团有限公司,是江苏省国资委旗下主要融资平台,也是江苏银行与华泰证券实际控制人;第三大股东江苏苏豪投资集团,也是江苏省省级国有企业,可以说紫金银行股东背景强大,典型的国有企业。同时南京市作为江苏省的省会,长三角重要城市,城市潜力大,人口流入为紫金银行发展带来良好土壤。

其次,紫金银行当前股价距离转股价距离还行,排在中游,低于50%。

接着谈收益率,前文计算单利收益率接近3%,处于银行可转债的高位,根据万得数据库到期收益率属于目前可转债最高的。

最主要资产质量,紫金银行不良认定程度明显比其他到期收益率为正的银行要好,拨备也不错,资产质量可信度高,股价价格弹性足。

因此,对于保守型投资者而言,可以把紫金转债作为国债,三年大额存单的替代品,不用担心额度不足,潜在收益率可能超出想象。