今天有雪球球友私信问我:银行生意模式中负债端与资产端谁更重要?

我想他问的问题主要包括两层意思:

1、如果银行能够以较低利率吸储,那么他贷款就可以挑选客户,以低利率贷款给优质客户,那么其资产质量就好,估值应该也高。

2、如果一家银行资产端管理能力强,能够以较高利率贷款给客户,且其资产质量也很好,那么该银行也能够享受较高估值。

那么你认为,对一家银行业而言,到底是负债端更重要还是资产端更重要呢?

银行估值水平由什么决定呢?

到底什么样的银行可以给高估值呢?

一、研究思路

1.通过万得数据库选择A股上市的所有银行(去除个别未跑出数据的银行,分析其存款付息率与贷款利率。

2.同时对比其资产质量(用拨备覆盖率指标)

3.查看各家银行估值水平(用PB)

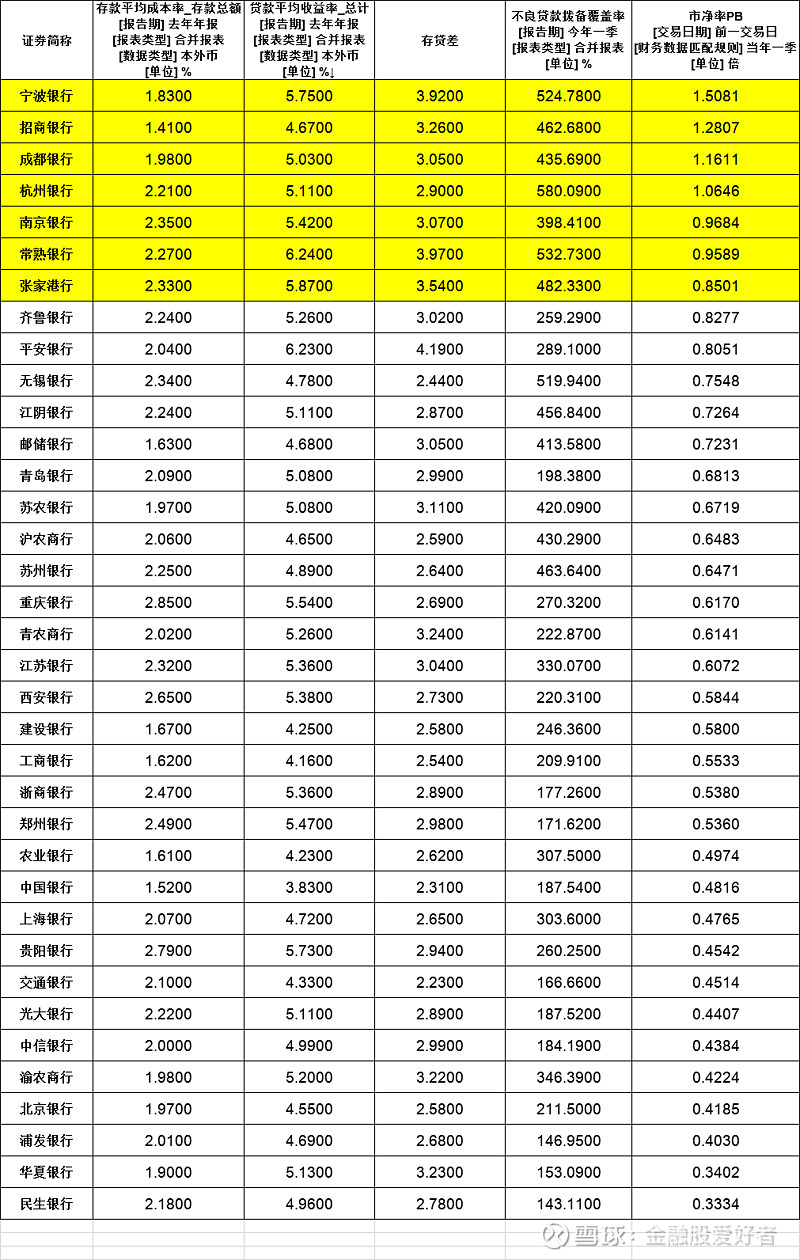

二、存款付息率大排名

由图可知,存款付息率较低的银行主要是招商银行与几家国有银行,总体而言,招商银行与邮储银行因为主要贷款给个人客户所以其资产质量水平要高一些,另外可以看到宁波银行存款付息率也较低,华夏银行存款付息率也不高,但是两家银行估值水平缺差的很多。所以说存款付息率越低的银行并不一定能完全选择到优质客户,比如华夏银行与北京银行。

同时付息率较高的银行(超2.2%付息率)像杭州银行,江阴银行,苏州银行,常熟银行,江苏银行,张家港行,无锡银行,南京银行资产质量也都不错。

三、贷款收益率排名

贷款收益率超过6%的银行有常熟银行与平安银行,常熟银行被誉为小微之王,平安银行个人贷款客户的利率较高,像张家港行,宁波银行,南京银行,江苏银行,渝农商行,杭州银行,江阴银行,苏农银行,成都银行贷款利率也在5%以上,同时这些银行的是资产质量也很不错。所有贷款利率较高的银行不能说其客户资质较差,一家银行资产质量的决定性因素:主要是尤其制度,产品与人共同决定。

当然也有像北京银行与交通银行这些银行其贷款利率也很低,甚至接近4大行,但是其资产质量也很差,真是有意思,违背了经济学原理:低收益,高风险。

三、到底什么银行可以给出高估值?

1.估值排名

由图可知,PB高于1的银行只有四家,宁波银行,招商银行,成都银行,杭州银行;PB高于0.85的银行有南京银行,常熟银行,张家港行。可以看出,要想享受高估值,必须存贷差要大,资产质量要好!两者缺一不可!

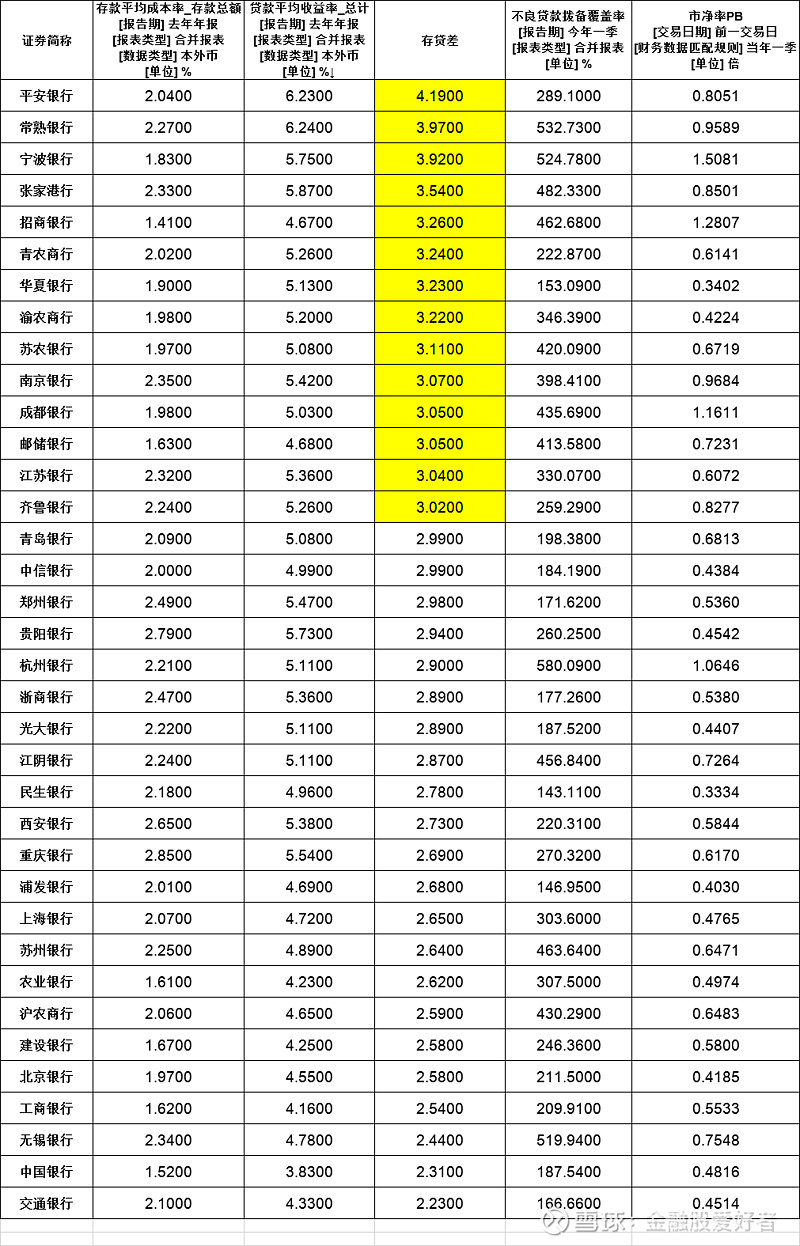

2、存贷差要大

存贷差高于4%的银行只有平安银行,高于3.5%的银行还有常熟银行,宁波银行,张家港行;招商银行,青农商行,华夏银行,渝农商行,苏农银行,南京银行,成都银行,邮储银行,江苏银行也还不错。当然四大行整体的存贷差较小,属于为国民经济让利了。

3、资产质量要好

可以看出要想给高点的估值水平,拨备300%是起步价,不少拨备高于400%的银行依然不能享受高估值。可见市场对于银行股的选择之苛刻!

四、哪些银行存贷差较大,资产也不错,但是估值较低呢?

看出,江阴银行,邮储银行,苏农银行,江苏银行,渝农商行有此特征,但是是否低估还需要各位投资人认真研究。

五、结论

银行业负债端与资产端哪个更重要?这个无法给出具体答案,因为都有反例,也都有正例,唯有走出自己特色之路,取得高息差,低不良的优秀成绩,才能获得投资者认可。