2021年银行年报已经有6家银行正式发布了,其中以股份制银行为主;

它们分别是交通银行,招商银行,兴业银行,中信银行,光大银行,平安银行;

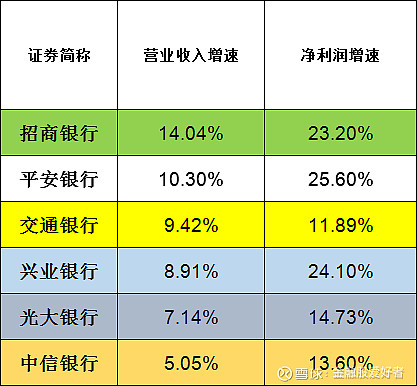

一、营业与利润增长率

由图可知,净利率增速均在两位数,其中平安银行,招商银行,兴业银行都在20%+,算是给投资人带来了较强的业绩感受,但是需要说明的是净利率的增速主要还是2020年业绩基数较低的原因(因为计提了超预期的资产减值);其实营业收入增速除了招商银行在14%,平安银行,交通银行,兴业银行接近10%,光大银行与中信银行还低于GDP的增速。今年随着LPR有继续下降的压力,财富管理中基金代销大幅下降等不利因素,因此各家银行营业收入增长压力应该说是不小的,关键比拼各家银行营业收入谁快,谁的市场份额能够提升了。

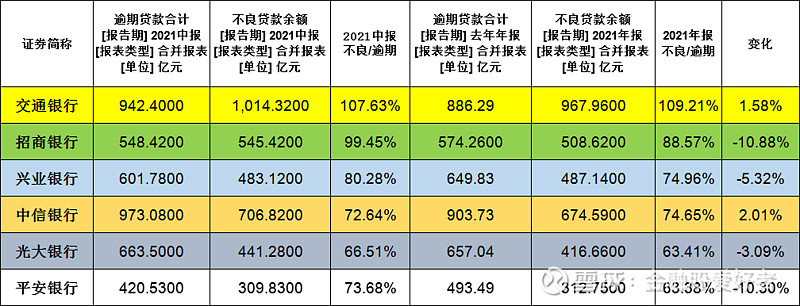

二、逾期贷款与不良贷款

另外我们重点看一看资产质量,观察2021年中报与年报的变化,其中通过万得数据库提取出各自不良贷款与逾期贷款的数值,用不良/逾期贷款的比值观察各家银行不良贷款与逾期贷款的变化。

由图可见,发现除了交通银行与中信银行不良/逾期是上升的,招商银行、兴业银行,光大银行,平安银行都是下降的,特别看到平安银行与光大银行的数据,不良只占到逾期贷款的不到70%,可见其不良认定还是不够严格,不够审慎,从投资角度肯定不能投资,也无需赌光大转债是否可以实现,毕竟这样的银行就不是好的投资标的,不值得你用资金去投票,目前不值得你用资金去帮助它。像五大行基本该数值都在1以上,也就是大量未逾期贷款已经计入不良了;所以从数据上并不乐观,各家银行今年资产质量计提比例至少要与今年持平,也就是说利润的增速大概率会与营业收入持平,不宜过分乐观。

三、国有四大行业绩与地方型银行年报业绩估计

看完股份制银行的年报,很多人也想看国有四大行与地方性银行的年报,根据我了解情况大体是这样的:像工商银行,农业银行,建设银行,中国银行他们的营业收入基本上在7%到9%之间,净利润增速在10%到12%之间,分红率在30%;地方性银行我们只看以下五个:宁波银行,杭州银行,成都银行,江苏银行,南京银行,业绩快报显示基本上都是20%到30%的增速,关键看分红率是否在25%到30%之间。

2022年四大国有银行的业绩增速应该与M2增速差不多,这5家地方性银行的增速估计在15%左右,整体应该比股份制银行要快,足够躺赢了,不要过分乐观;让我们一起等待银行一季报的到来,到时候就知道谁是今年最值得拥抱的银行了。