样本选择:

A股市值前22名的银行股,剔除中国银行(因为万得没有跑出来给予剔除)

跨越周期:

2017年中报至2021年中报,5年时间。

数据维度:

(1)逾期贷款:非常客观,指的是贷款晚还款一天的本金金额。

(2)不良贷款:贷款5级分类中除去正常类及关注类贷款金额。

(3)不良/逾期:1元逾期贷款认定了多少不良贷款,数额越大越好,如果超过1,则代表正常还款的贷款也进入不良贷款,是该行谨慎性原则的体现,比如建设银行给中国恒大或者融创中国的贷款,即使贷款利息正常还款,也应该把他们计入不良。

说明:

随着监管的要求统一,所有银行贷款超60天逾期必须进不良,像建设银行对公贷款超30天逾期就会进入不良,农行个人信用类贷款超30天也进不良,多数有抵押的个人房贷逾期60天也都会进不良,所以大家认定标准差不多。

缺陷:

该指标不能反映借新还旧的问题,像民生银行很多贷款就处于借新还旧的状态,不能正确反映资产的真实质量。

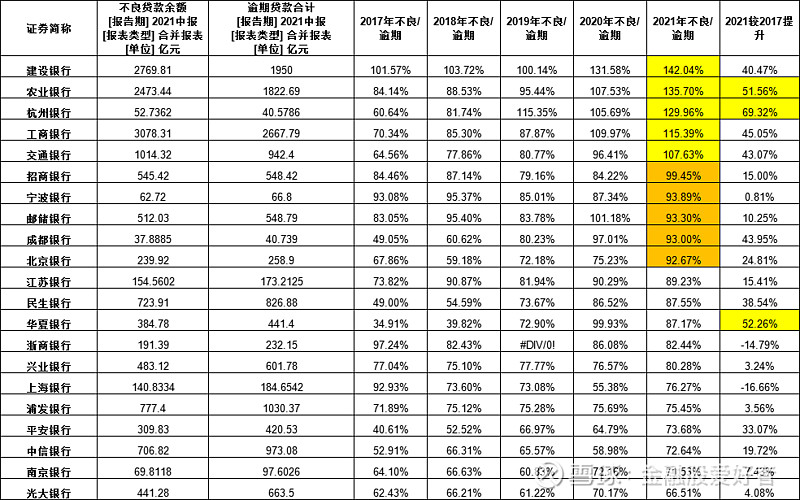

上图:

由图可知:

(1)整体而言,这5年银行业不良贷款认定的标准越来越严格,只有上海银行与浙商银行的不良认定2021年比2017年还在下降。

(2)2021年中报显示,不良/逾期超过1的银行有建设银行,农业银行,杭州银行,工商银行与交通银行,对于他们不良认定的谨慎性表示感谢。处于第二梯度的银行有招商银行,宁波银行,邮储银行,成都银行,北京银行,他们不良的认定也较为严格。

(3)5年来进步靠前的银行是农业银行,杭州银行与华夏银行,其中华夏银行进步快是因为5年前不良认定耍流氓,1元逾期贷款竟然只认定了0.34元的不良,资产质量可见有多么垃圾!

(4)拨备覆盖率高的银行普遍不良认定比较严格,但是南京银行非常例外,投资人还是要适度小心,为啥南京银行不良认定这么松?

(5)回望5年以来,5年前只有建设银行不良/逾期的比例超过1,目前也是雄踞首位,为后续盈利能力的潜在释放带来可能,持续关注建设银行(目前也是我的持仓股),毕竟货币政策终有一天会反转,之后便是它的天下。