#雪球调研团走进TCL中环# 在能源转型趋势下,今年整个光伏产业链都能感受到来自海外市场的追捧,各大机构纷纷调高了2022年新增光伏装机的预测。从光伏公司上半年的业绩表现来看,纷纷报喜取得高增长。

7月21日光伏行业协会发布的“2022年光伏行业上半年发展回顾与下半年形势展望”报告指出,2022年上半年多晶硅、硅片、电池、组件产量同比增长均在45%以上。上半年国内光伏发电装机30.88GW,同比增长137.4%。在出口方面,出口总量约259亿美元,同比增长113%。组件出口78.6GW,同比增长74.3%。

根据最新的券商研报来看,2022年全球光伏装机量已经调高到250~270GW,乐观预期国内装机量将超过100GW。

然而供应链价格的持续上涨(主要是硅料涨价),为一些紧缺环节的公司带来了超额利润,也使得无法传导涨价公司的利润率拉低。这不,$TCL中环(SZ002129)$ $隆基绿能(SH601012)$ $通威股份(SH600438)$ 几家头部的大厂本周再次调高产品价格,终端组件报价已经到了2.1元/W。

光伏股今年的走势可谓“惊心动魄”。在4月26日的最低点,千千万万的“光伏粉”经历了股价腰斩的至暗时刻。此后的快速回血也让坚守的“光伏粉”获得了丰厚的回报。

我从前年年底开始关注光伏行业,逐渐认识到这是一个“双碳”背景下高增长且中国具备全球竞争优势的制造。高增长行业更容易出牛股嘛,所以就一直跟踪着。

恰逢TCL中环举办“上市15周年暨投资者接待日”活动,我获得了参加#雪球调研团走进TCL中环# 的名额。实地参观TCL中环宁夏50GW太阳能级单晶硅材料智慧工厂,并且和总经理沈浩平等高管近距离交流,这确实是一个很好的学习机会。

关于TCL中环

TCL中环新能源科技股份有限公司成立于1999年,前身为1958年组建的天津市半导体材料厂,2004年完成股份制改造,2007年4月在深圳证券交易所上市。

2020年9月28日随着TCL科技支付全部股权转让款,公司混改正式完成。混改结束后,公司间接控股股东变更为TCL科技集团,持股比为27.97%,身份从国企转换为民企。

公司主业以光伏硅片为主。在半导体材料板块,产品涵盖4~12英寸全系列抛光片外延片等产品。

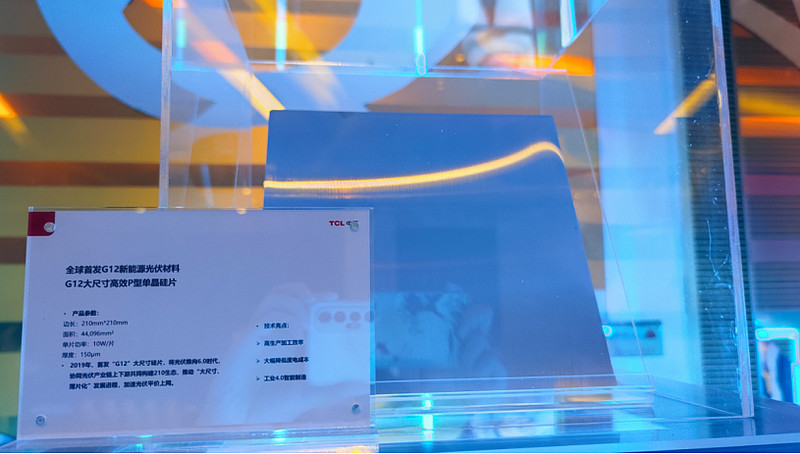

作为光伏硅片环节的双寡头之一,中环目前聚焦于硅片业务,致力于成为专业的光伏硅片供应商。2019年中环首发的“G12”大尺寸硅片将光伏推向6.0时代,推动“大尺寸、薄片化”发展进程。目前,TCL中环是全球最大的光伏单晶硅片出货商和全球最大的高效N型光伏单晶硅片制造商和出货商。

2022年一季度末,公司光伏单晶总产能95GW;至2022年底,公司产能预计达到140GW;远期规划产能达180GW。

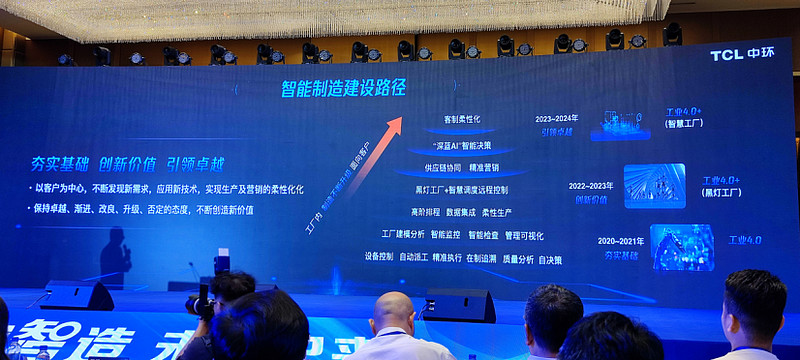

TCL中环作为市场中210尺寸大硅片的主要供应商,210市场占有率全球第一,下游订单饱满。公司不断加大研发投入,注重技术创新,围绕降本增效的路径持续提升公司核心竞争力,在硅片产品端,公司晶体、晶片的综合技术实力领先同行约24-36个月;结合原材料价格下行周期,公司制造优势将进一步凸显;且依托工业4.0及智能制造优势,劳动生产率和G12产线直通率大幅度提升,人均劳动生产率达到1,000万元/人/年以上。

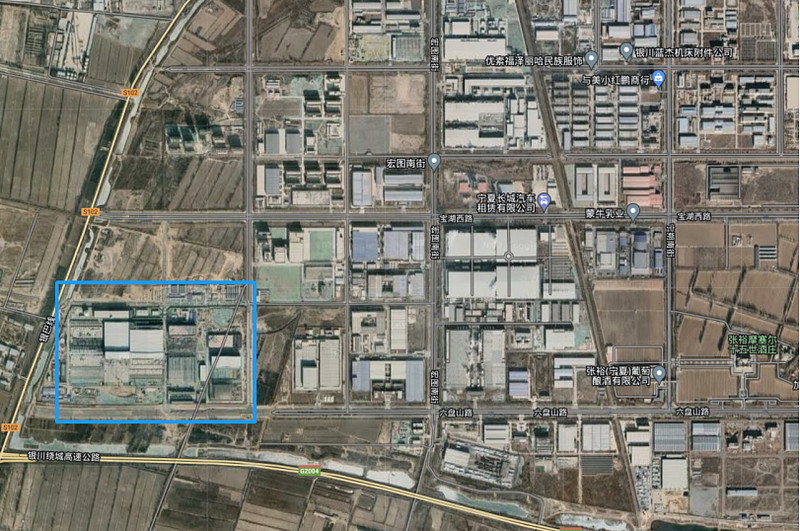

我们此行参观的就是宁夏50GW(G12)智慧工厂及配套项目(六期项目)。该项目于2021年3月开工建设,占地800亩,总投资150亿元,将成为业内最大光伏单晶工厂,结合内部技术进步、生产效率提高,达产后预计最大产能将达65GW。

参观见闻

项目位于银川市经开区,体量巨大。配套有供应链合作伙伴的热场工厂。目前项目一模块已全面达产,二模块开始投产。我们进入的是一模块生产车间内实地参观。

进入车间前所有人员换上洁净服,经过洁净喷淋后进入车间内。我们首先进入拉棒车间,看到了成排的单晶炉正在工作,拉制完成的硅棒和散硅料经过AGV运输小车运至存仓区域,还有公司自主研发的传送系统,将石英坩埚送往生产线。现场只有少量工人,整个工厂明亮整洁。

之后我们参观的是开方车间,拉制好的硅棒在这里被打磨切割成方棒,之后将送往切片工厂。中环以生产半导体的理念规划车间布局,高效利用了空间。这里有ABB的机器人、屋顶的传送带、还有忙碌的AGV运输车。

由于现场禁止拍照,只好做简单描述。希望感兴趣的球友之后也有机会现场参观TCL中环六期项目。

交流纪要

下午的日程是在酒店会议厅听公司高管分析行业和公司业务。随后有一个专门为雪球球友们安排的闭门交流环节,时间持续一个小时。沈总和其他高管畅谈行业发展和中环的经营理念。

这部分内容,同行球友@建idea 《走进中环,探讨光伏硅片王者的投资逻辑》和@巴菲特读书会 《中环【蝶变】》的见闻帖有更详尽的记录和解读。大家可以参考两位老师的发帖。

在此,我记录几个我关心的点:

1、【关于TCL入主】

TCL成为中环大股东之后,中环更聚焦商业,体制机制更为灵活,以前的国资控股时代考核死板激励也不够充分。从国企变更为民企之后,中环推出了股权激励,在拿地建厂的方式上也有创新。我认为TCL控股后,对于中环的未来成长是利大于弊的。

2、【与硅片竞争对手隆基的关系】

中环和隆基同为光伏硅片环节的大公司,隆基三大领导李振国、钟宝申、李文学跟沈浩平总经理都是兰州大学校友,历史上双方关系很好,个人关系甚至公司关系都好。

后来因为资本市场起来以后,市场上传出一些非议,但是私下里关系还是不错的,双方对行业的认知观点很像。中环有中环的特色,隆基有隆基的特色,各自都是试图把自己的长板用好,规避自己的短板。没准有一天隆基也有可能成为中环的客户?光伏行业高增长很确定,选择了先进电池片并不一定就是技术领先了,更重要的是制造方式,2007年以后光伏就没有什么新技术上的变革创新。

3、【关于先进制造理念】

中环全部工厂的设计和产业的设计都是围绕要穿越周期,即投资周期、价格周期、产量周期等来布局。中环在技术创新和工业4.0方向的优势,带来了单炉产出、人效等指向非硅成本的指标的不断优化。

4、【关于210硅片竞争】

同样做210尺寸硅棒的还有两三家、三四家。沈总认为即使中环不进步,同行至少有24个月的差距,在硅片方面差距更大。换句话说,买了中环全套的设备,还是做不到与中环同样的水平。

5、【关于电池片技术选择和中环叠瓦组件】

中环看好IBC,沈总个人来说更看好IBC。IBC电池的结构是最可控的,缺点是供应步骤比较复杂。HIT是一个非常好的结构,但是会难一些。在当前阶段或者说可预期的未来里面中环还是一个以硅片为核心的公司,并不想把组件做的很大。中环要做180GW的硅片,高斯分布中那些客户不很喜欢的硅片都会去做成叠瓦组件。

叠瓦产品本质里有一个巨大的优势是抗遮掩性,特别是在城市环境里面一般的组件被遮了1/3就发不了电,但是在城市环境里面这种又是常见的现象。环晟由于是并联电路,所以叠瓦组件抗遮挡、抗阴影、抗热斑的能力很强。沈总认为叠瓦的理论成本应该低于传统组件,所以环晟还试图把它用在光伏电站。

6、【国际化是最大的挑战】

中环认为国际化是最大的挑战。中国企业要有文化自信,要超越意识形态,超越种族,才能够实现国际化。商品卖的便宜就认为人家该买,这是中国企业最容易犯的问题,第二个要尊重别国的生活方式,像996加班,长时间得劳动在很多国家是犯法的。欧洲最先发起了对中国光伏产品的双反调查。如果国际化做得不好,中国的产能都可能会受限。我们的产业需要改变自己的经营思路。

7、【关于向上游布局硅料】

目前,硅料正处于高景气周期。进入2022年,硅料价格更是迎来十三连涨。中环投内蒙项目包括了多晶硅,第一是受当地之托,第二是要建设1万吨半导体硅料。1万吨的半导体料加上10万吨的光伏料,具备了生产得规模化,挣钱效应也会更好。

后续和感受

会议休息间隙,在会议厅门口看到了中环的12寸半导体硅片和670w的210双面双玻组件。

回想起沈浩平总经理与投资者闲谈中提到的“向丰田学习”的讲述,同样的观点比亚迪董事长王传福和隆基创始人李振国也有说过。

通过这次TCL中环的参观和交流,我看到了潮气蓬勃的中国制造业未来的光明前途。中国光伏行业能做到今天这样的领先优势和中环等公司的长期坚守和不断创新有莫大的关系。