隆基股份公开发行可转换公司债券申请文件反馈意见的回复(公告原文)2021.09.14

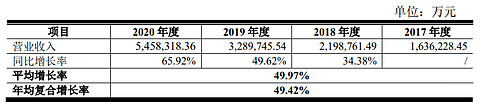

公告中$隆基股份(SH601012)$ 表示:综合考虑光伏行业未来发展趋势、公司报告期内营业收入实际增长情况以及未来发展战略等因素,基于谨慎性原则,取49.42%作为公司2021年~2023年营业收入增长率进行测算。

(以上数据仅为基于测算的假设,不构成公司的盈利预测,投资者不应据此进行投资决策)

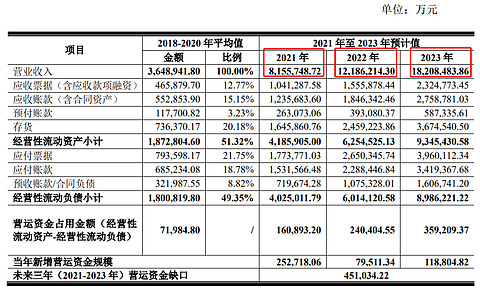

假设未来三年,公司经营性流动资金及负债科目占营业收入的比重保持与2018年至2020年平均值相同,结合2021年~2023年公司营业收入增长情况,根据销售百分比法,公司未来三年营运资金占用情况如下表所示:

2021年收入815亿元;

2022年收入1218亿元;

2023年收入1820亿元;

我认为2021年的收入预测偏保守,隆基管理层在2020年报中对今年的收入预测是超过850亿元,815亿元相当于只完成年度计划的96%,这样的话会扣年终奖金的~(提醒一下钟总、振国总、文学总)![]()

【画个大饼】如果按今年完成850亿元来算,2022年收入是1270亿元,2023年收入是1898亿元。是不是有点吓人[痴呆]

2021年《财富》世界500强最后一名,美国第三大连锁药店 来德爱(RITE AID)收入240亿美元,约合1560亿元人民币。

按照49.42%的年均收入增速,隆基股份有望在2024年进入世界500强400-500名的位置。有可能比我的另一家参股公司$万华化学(SH600309)$ 更早进入世界500强。![]()

1800亿收入的隆基股份,净利润能达到多少?

1800亿收入的隆基股份,总市值又能达到什么级别?![[主力]](//assets.imedao.com/ugc/images/face/emoji_45_force.png?v=1 "[主力]")

(预测数据是拍脑袋后的结果,光伏股波动大,风险高,投资需谨慎)