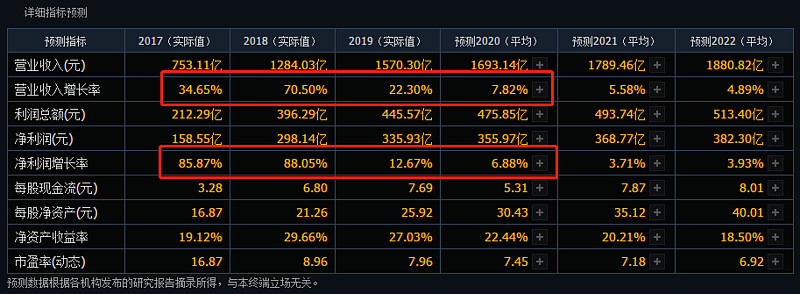

$海螺水泥(SH600585)$ 作为顶级工业品股票之一,在过去几年受益于水泥供给侧改革市场份额提升和铁公基房建投资拉动,获得了行业成长+市场份额成长的快速发展。并且因为较高的现金分红比例受到投资者的追捧。

但是最近2年,该公司发展已显现疲态。净利润的增长已经从高速降到个位数,水泥市场的供给侧改革进入尾声,海螺作为水泥行业第一大寡头享受着不再高速增长的超额利润。

从股价上看,该公司A股去年微跌2.2%,今年微跌3.1%;H股就惨淡多了去年微跌11.11%,今年微跌4.3%,从A/H接近平价变现现在的A股大幅折价。

与海螺水泥相比,另一家顶级工业品公司$潍柴动力(SZ000338)$ 今年表现十分耀眼,去年股价微涨1.3%,今年已经暴涨50%+,并且潍柴H股涨幅比A股更多。

和其他的工业品公司(隆基股份、$万华化学(SH600309)$ 、三一重工、恒力石化)等相比,海螺的表现更是被秒成渣渣。

海螺水泥惨淡下跌,H大幅折价,是什么原因?