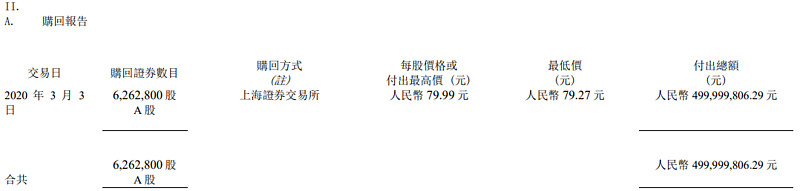

中国平安3月3日回购626.28万股A股,耗资4.99999亿元。价格范围:79.27元~79.99元。

第二轮50亿元回购计划截止时间为2020年4月28日。

自2019年6月18日启动首次回购后,$中国平安(SH601318)$ 已通过集中竞价交易方式进行了九次回购,累计回购A股股份5759.5万股,已支付的资金总额合计人民币50亿元,均价86.8元/股。九次回购的最低成交价格为79.85元/股,最高成交价格为91.43元/股。

中国平安2020年度的核心员工持股计划和长期服务计划于近日完成股票购买,累计成交金额约为46.27亿元,占总股本的比例为0.316%

中国平安持有$工商银行(01398)$ 121.688亿股,按今天收盘价算,市值为659.55亿港元;

中国平安持有$汇丰控股(00005)$ 14.1892亿股,按今天收盘价算,市值为745.64亿港元;

如果法规允许的话,与其持有这两家大银行,不如多买点自家股份。即使平安增速放缓,也比这俩大银行强吧。