——180728 价格:11.40元。

注意$海澜之家(SH600398)$ 是从腾讯入股开始的。再来回看下公告:

18.02.03 海澜之家公告,公司控股股东的一致行动人荣基国际与腾讯普和签订了《股份转让协议》。经协商,荣基国际拟以10.48元/股的价格转让238,549,618股公司股份予腾讯普和,股份转让总价为人民币25亿元,本次转让股份占公司当前总股本的5.31%。

海澜之家全资子公司江阴海澜之家投资与林芝腾讯、宁波挚信共同发起设立目标规模高达100亿元的产业投资基金。

这半年海澜之家的走势是这样的。。。(没跌就不错了,还要啥自行车?![]()

![]() 都以为自己是309呢。。)

都以为自己是309呢。。)

腾讯是不会亏的,他入股价是10.48元,5.31%的总股本。经过17年报分红后,降低到10元。

海澜之家主营业务是服装连锁店,销售各种衣服裤子。国内服装消费龙头品牌。

这是不是一个好的商业模式呢?对上游、下游的控制;高毛利率能否维持;应收应付、存货的影响。 略复杂。。。不到特别好的价格不会下手。

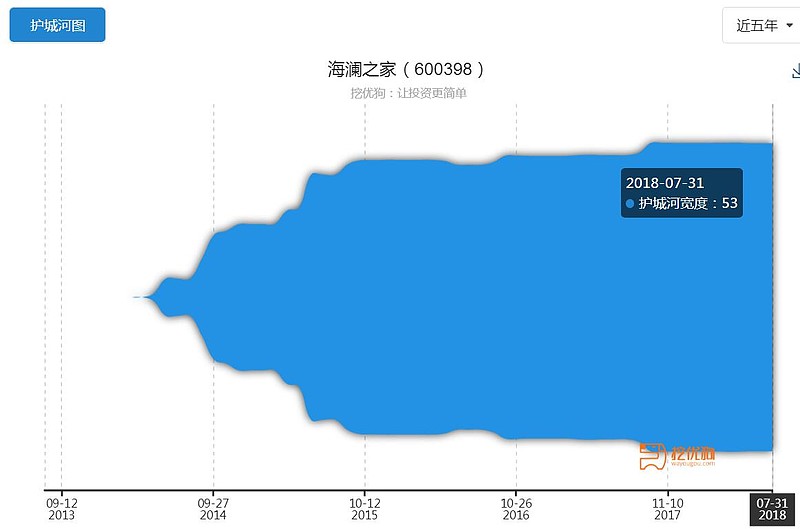

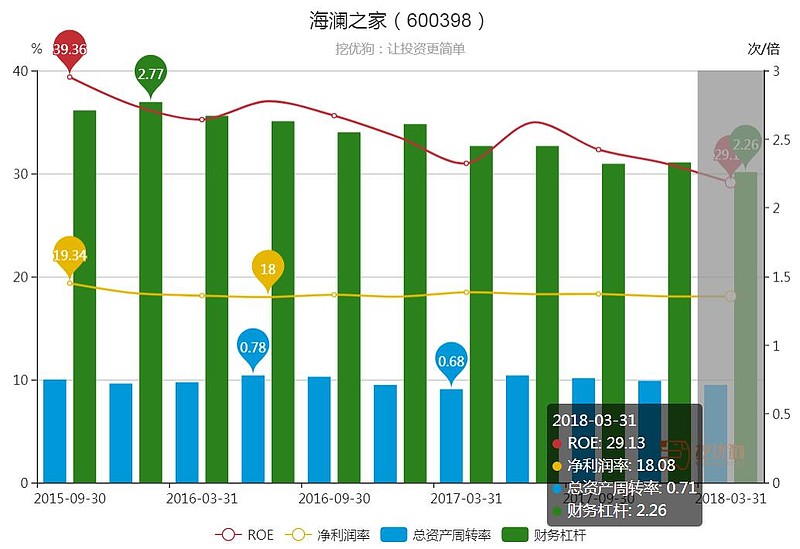

挖优狗显示,海澜之家护城河还可以,扣非杜邦拆解来看财务杠杆下降导致ROE的下降。

结论:作为服装蓝筹白马的海澜之家业绩稳定缓慢增长,当前价格吸引力一般。

-----------------------------------------

再来看看$海澜转债(SH110045)$ 的情况:

7月31日上市,发行规模30亿,转股价格12.40元,申购热度一般。 高于腾讯入股价2.4元。

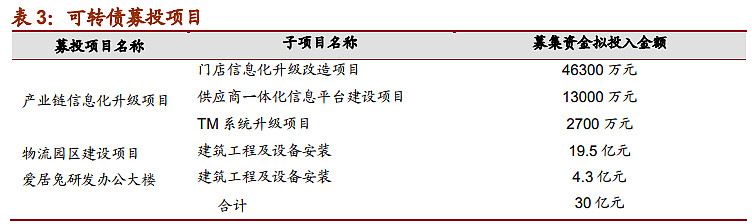

本次募集30亿资金主要投向:

结论:海澜转债低于96元,正股低于11元,可谨慎参与。

潜在风险:业绩不及预期,经营策略失误(利润率、周转率降低),国内国外竞品挤压市场份额,公关事件。

(这业绩估值、未来预期,显然是不如309。。。边缘观察)