青岛啤酒股份(港股)是国内历史最悠久的啤酒生产企业,首批十大驰名商标之一。在香港内地两地上市,港股市值690亿,市盈率14.6 。A股市值985亿,市盈率21.4。

港股总股本13.6亿,流通股6.55亿,1993年7月15日上市。

公司最新估值分位21%,综合估值偏低。

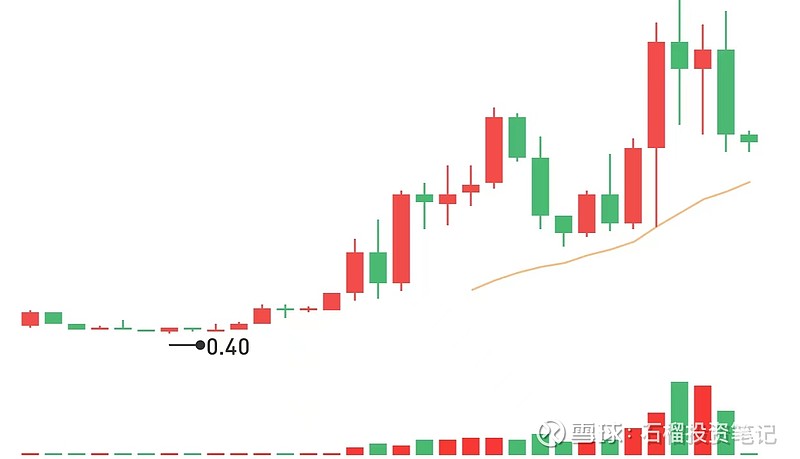

公司上市至今股价最高上涨2278.94%,最大回撤-93.71%。

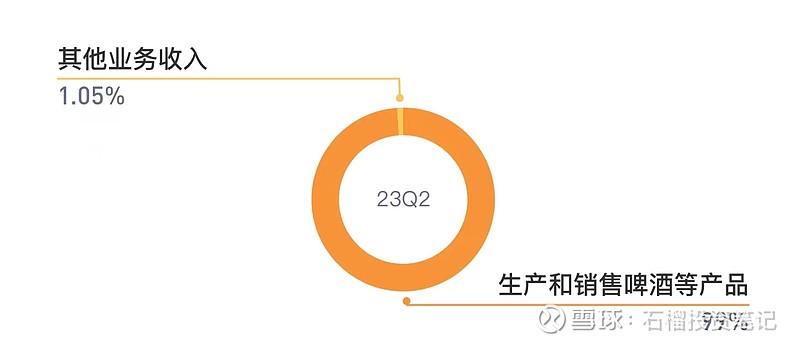

主营产品生产和销售啤酒营收占比99%,其他业务收入营收占比1.05%。

青岛啤酒上游是麦芽、酵母、酒花,中游是鲜啤酒、生啤酒、熟啤酒,下游是专营店、便利店、商超、餐饮、电商。

青岛啤酒的同行可比公司是重庆啤酒、燕京啤酒、珠江啤酒、惠泉啤酒、ST西发、兰州黄河。

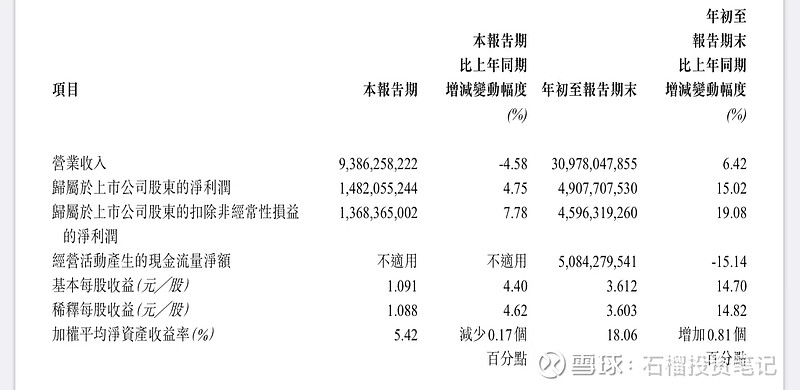

2023年三季报青岛啤酒净利润累计同比增长15%,单季同比增加4.75%。营业收入累计同比增加5.76%,单季同比下降5.19%。利润与营收增速整体放缓。公司财报中说,这与错综复杂的市场环境及行业增长乏力有关。

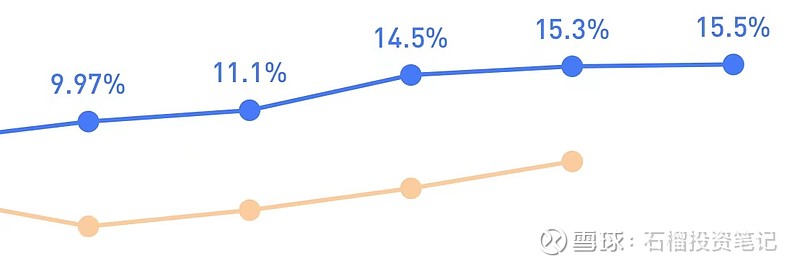

公司毛利率38.4%,净利率13%,营业利润率13.4%。净利润最近五年均值10.17%,其他同行均值为4.26%,超出其他同行5.91%,公司盈利能力较强。

三大费用中销售和管理费用占比17.3%,研发费用只有0.2%。最近五年青岛啤酒的销售和管理费用呈逐渐下降趋势,从2019年25%下降到17.3%,费用管控向好转化。

三季度青岛啤酒自由现金流20.9亿,最近五年均值3.43亿。

公司最近五年的净现比154%,净利润与销售收入中的现金含量很高。

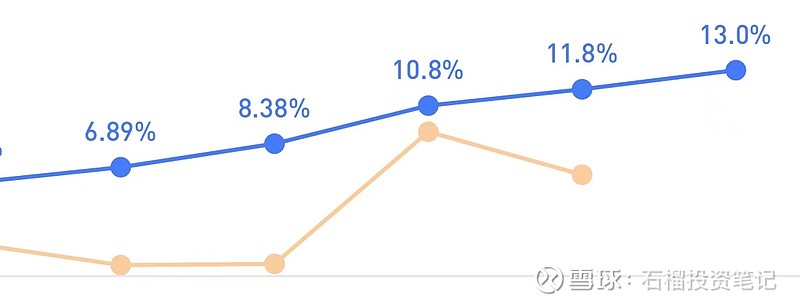

从资本回报上看,三季度ROE15.5%,ROIC15.5%,ROA8.92%,青岛啤酒创造价值的能力较强。最近五年青岛啤酒的ROE呈逐渐上升趋势。

青岛啤酒平均股息率1.41%,股利支付率42.16%。

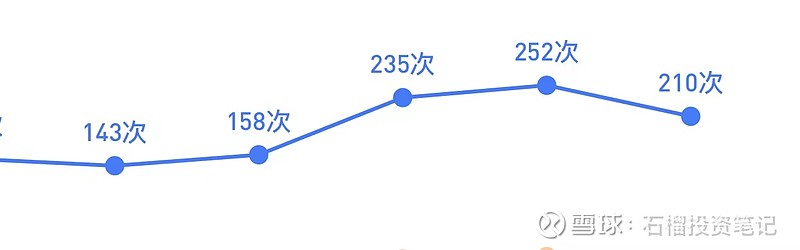

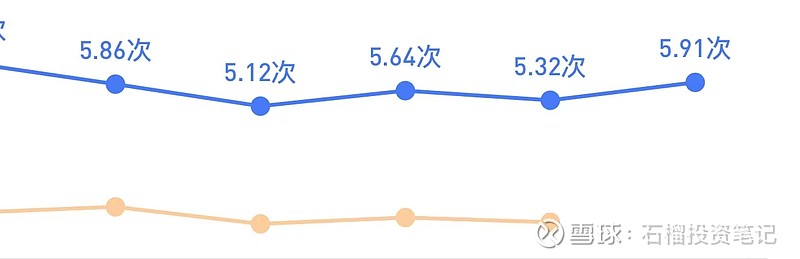

从营运能力上看,公司的存货周转5.91次,应收账款周转210,总资产周转0.62次。青岛啤酒的周转和流动性相对健康,公司的偿债能力较强。

其中,最近五年的应收账款周转呈整体上升趋势,2022年达到峰值252次。应收账款周转率提高代表公司收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强。这也说明青岛啤酒对下游有较强的议价能力。

最近三年的存货周转次数对比其他同行也呈上升趋势,说明青岛啤酒的资金利用效率、销售能力和经营管理水平提高了。

接下来,我们看看青岛啤酒的风险,关注一下它的排雷指标和政策风险。

商誉占比4.52%,应收账款占比1.47%,存货占比4.34%,带息债务占比0.18%,现金短债比340,固定资产占比23.2%。数据可控,排除暴雷风险。

最近六个月,12家机构给出评级,其中58.3%为买入,目标均价81.86元,距目标价的上涨空间为61.8%。

大部分券商对青岛啤酒2025年的净利润预估61.6亿元。使用老唐估值法,取25倍市盈率,2025年青岛啤酒的估值为1540亿。也就是说,当市值达到770亿时触发理想买点。

当下估值虽然较低,也已经触发买点。但高端啤酒的行业竞争仍然激烈,同时如果经济复苏不及预期,啤酒销量增速仍会放缓,也要谨慎控制仓位。

(以上内容仅为个人思考过程,不构成投资建议,请各位独立判断,为我们钱包负责的只有我们自己)