$山东新华制药股份(00719)$ 是亚洲最大的解热镇痛类药物生产与出口基地以及国内重要的心脑血管类、抗感染类及中枢神经类药物生产企业。在香港内地两地上市(港股)。港股总市值39.4亿,市盈率7.96,总股本6.75亿,流通股1.95万,1996年12月31日上市。A股总市值143亿,总股本6.75亿,流通股4.41亿,市盈率31.5。显然,港股比A股价格更便宜。

港股最新综合估值分位38.8%,估值适中。

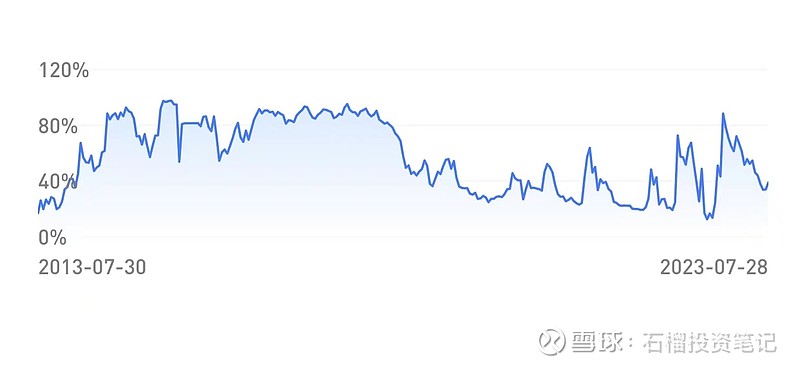

公司上市至今股价最大上涨677.63%,最大回撤-57.79%。

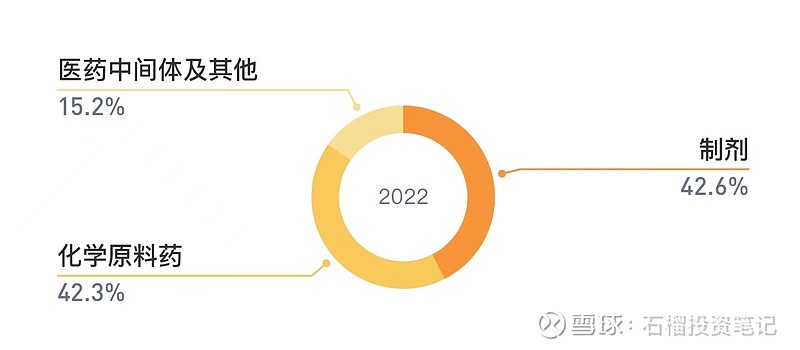

主营产品制剂营收占比42.6%,化学原料药42.3%,医药中间体及其他占比15.2%。(附饼图)

2023年一季报营业收入26.39亿,同比增长44.15%。净利润1.52亿,同比增长39.72%。扣非净利润1.47亿,同比增长40.08%。最新报告期内,公司的利润成长性强。我们继续往下看。

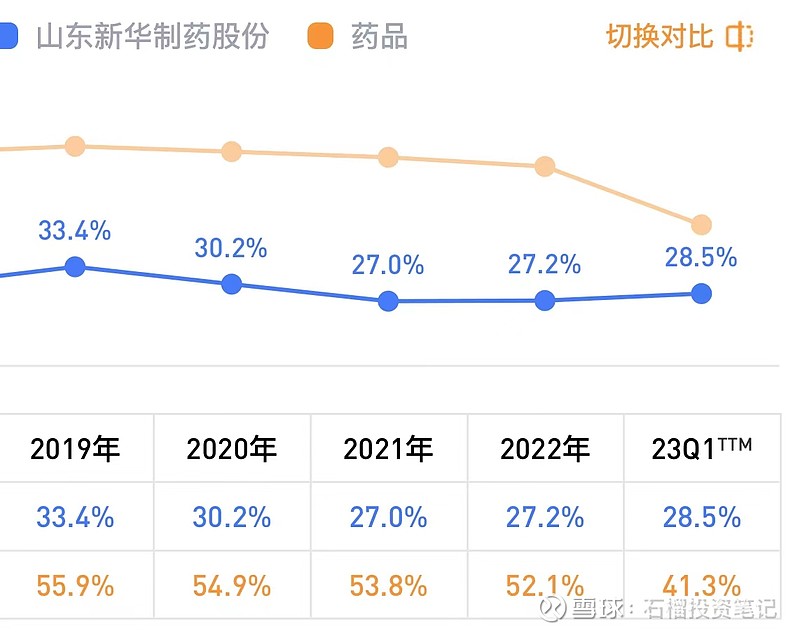

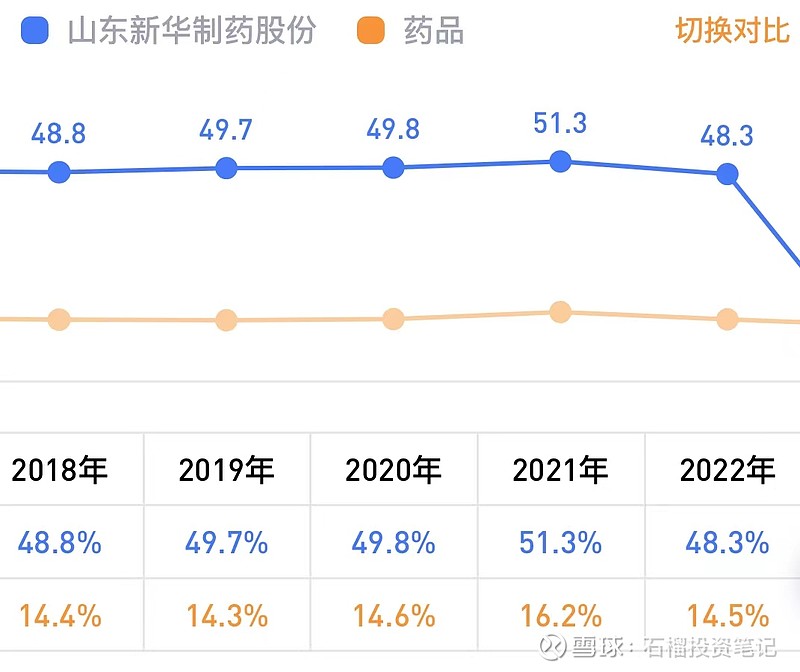

新华制药毛利率28.5%,净利率5.67%,营业利润率6.27%。在医药行业中,它的毛利率不具有优势。通常情况,这种行业属于人们口中的“天生命好”的幸福型,毛利率超过50%并不算特别困难。从最近五年的毛利率趋势来看,新华制药的毛利率远低于同行均值。(附图)

新华制药的毛利率与净利率之间差了超过20%,主要原因是销售和管理费用占比15.9%,这两大费用直接影响了公司的净利率。

净利率代表公司的赚钱能力,5.67%的净利率对大部分投资者来说可能吸引力不足。

看看费用占比,一季度销售、管理费用15.9%,研发费用4.56%,财务费用0.67%。对比其他同行业,销售和管理费用率偏低。看到这里,我们基本可以确定,净利率5.67%的根本原因是毛利率太低造成的。

一季度经营现金流净额-1.83亿,自由现金流3.73亿。公司净现比118%。

从资本回报上看,ROE10.8%,ROIC8.21%,ROA5.27%。ROE代表的是企业竞争优势,低于15%的企业有待考量。

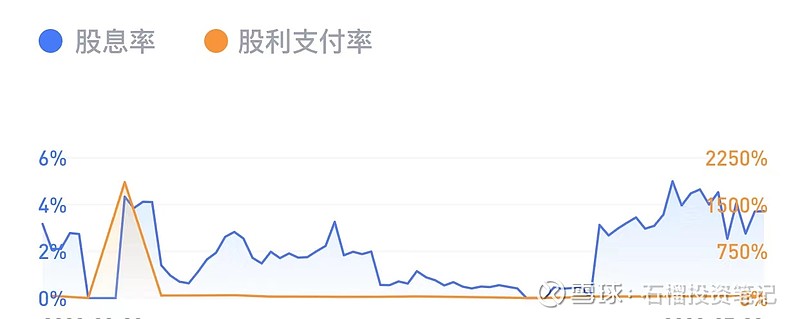

山东新华制药股份的平均股息率为1.99%,现金分红不高。股利支付率26.29%。一般情况下,ROE大于15%,同时ROE/股利支付率大于0.4的公司是值得我们关注的,这说明公司兼顾了盈利能力和成长性两个维度。鉴于新华制药的ROE偏低,不符合筛选条件。(附图)

从营运能力上看,公司的存货周转4.88次,应收账款周转8.16,总资产周转0.96次,三项数据和同行对比,高于均值,稳健性尚可。

接下来,我们看看山东新华制药股份的排雷指标和政策风险(选取2022年数据参考)。

应收账款占比29.9%,存货占比14.7%,带息债务占比25.1%,现金短债比1.21,固定资产占比48.3%。对比其他同行,新华制药的固定资产占比偏高是风险点,超过40%说明属于重资产,这有可能会造成公司成本摊销多,影响公司净利润。(附图)

尽管山东新华制药股份2023年一季度报告净利润同比增长39.7%,营业收入同比增长44%,看上去利润成长性不错。但是,纵观2019年至今的山东新华制药股份基本面亮点不足,尤其是ROE投资回报率较低,且净利率只有5.67%赚钱能力偏弱,固定资产占比过高影响净利润,整体的性价比不高。

另外,最近半年内机构对新华制药的关注度很低,同样值得引起注意。

(以上内容仅为个人思考过程,不构成投资建议,请各位独立判断,为我们钱包负责的只有我们自己。有些粉丝在问为何不在文章中聊家常了,日常叙事和投资生活我在社群和公众号里记录了,雪球只写财报分析)