君实生物是一家以开发治疗性抗体为主的研发型高科技公司,国内首个获批的自主研发的抗PD-1单抗,在香港内地两地上市(港股1877)。港股总市值247亿,市盈率因为亏损不适用,总股本9.86亿,流通股2.19万,2018年12月24日上市。A股总市值402亿,总股本9.86亿,流通股5.03亿,市盈率同样因为亏损不适用。

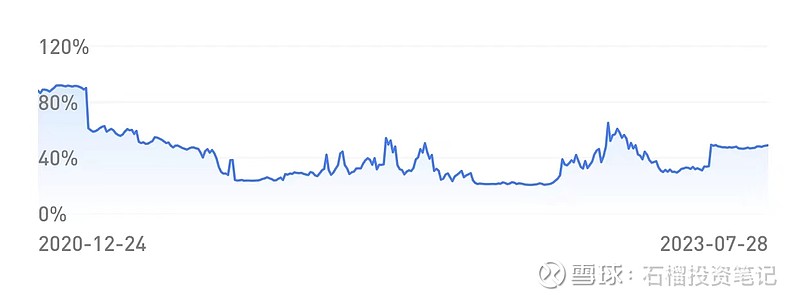

港股最新综合估值分位48.9%,估值适中。(附图)

公司上市至今股价最大上涨29.51%,最大回撤-56.72%(附K线图)。

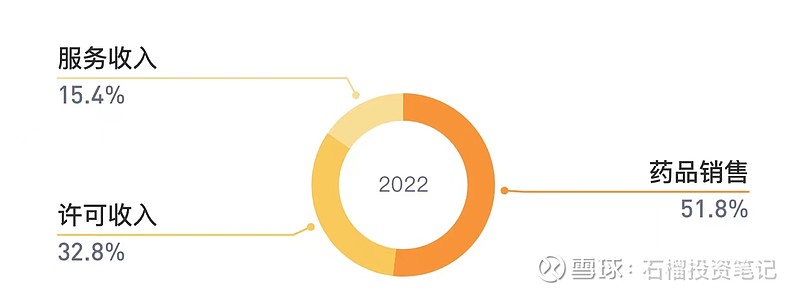

主营产品药品销售占比51.8%,许可收入32.8%,服务收入15.4%(附饼图)

2023年一季报营业收入2.5亿,同比下降59.47%。归母净利润-5.43亿,扣非净利润-5.59亿。公司毛利率58.6%,净利率-260%,营业利润率-274%;2022年年报净利润累计同比-232%,单季同比-142%。营业收入累计同比-63.5%,单季同比-81.8%。再回顾上市至今财报数据,我们会发现这家公司从上市至今从未实现过盈利,市盈率出现负数也不足为奇了。

据公告说,生物医药行业具有研发周期长、投入大、风险高的特点,目前的营业收入不足以覆盖不断增长的研发费用及其他开支。同时公司在创新药物的发现、研发、生产和商业化方面在积极进展,公司的经营能力在不断提升。

管理层这段话的大致意思是,公司虽然没有盈利,但研发产品逐步商业化,随着经营能力的提高,未来还是可以期待的。这个故事有多少可读性,继续往下看。

一季度营业收入的大幅下滑变动基于报告期内对应的技术许可收入及特许权收入减少,营收减少导致净利润和扣非净利润继续下降。后面这半句几乎可以忽略,毕竟公司到现在没有盈利过,即便一季度营业收入增加,净利润和扣非也是亏损的,只是亏损的绝对值大小有差异而已。

2023年一季度最大亮点是特瑞普利单抗注射液同比增长77.84%。它用于可手术非小细胞肺癌患者围手术期治疗、用于晚期三阴性乳腺癌患者治疗的两项三期注册临床研究已达到主要研究终点。公告的结论是营业收入将有望进一步快速增长。

君实生物的毛利率58.6%,看上去还是有竞争力的。但君实生物的净利率-260%,且持续多年的负数,赚钱能力实在过于微弱。

净利率代表公司的赚钱能力。翻看君实生物2019年至今的净利率走势,一如既往的平淡。(附图)

看看费用占比,一季度销售、管理费用占比110%,研发费用211%,这三大费用率之高让人咂舌。对比其他同行业,销售和管理费用率整体居高不下。

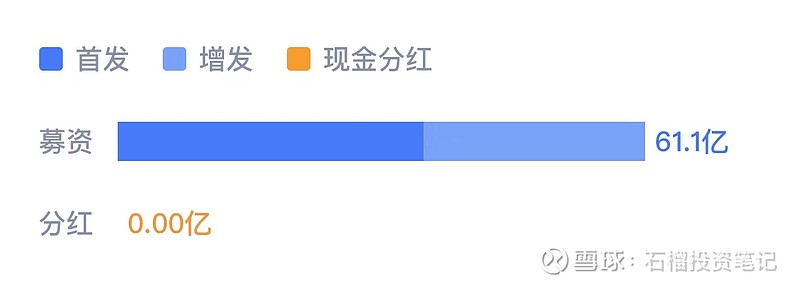

如此高的费用占比,公司经营的现金流从何而来。公司上市以来,发型股票募资61.1亿元。当然,公司从未实施过分红,分红说明公司赚取的是真金白银,还没有赚到钱,谈分红为时尚早。

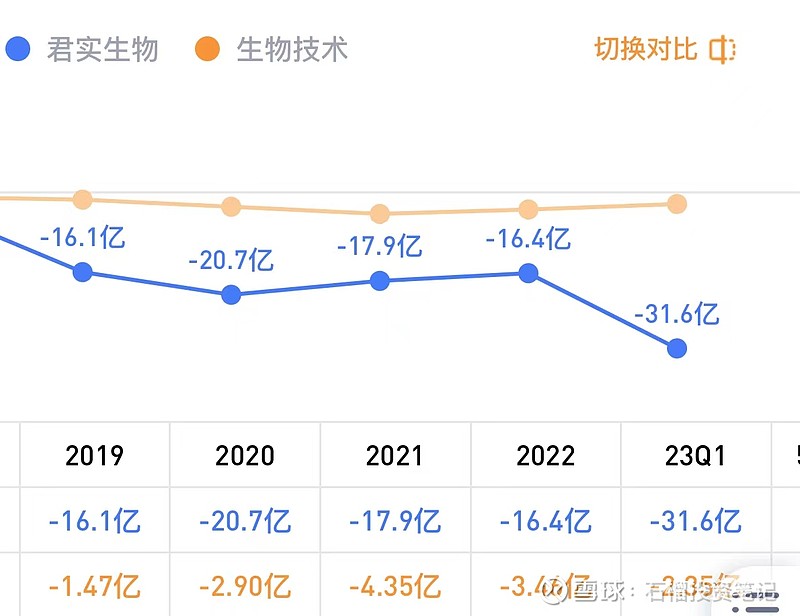

一季度公司的自由现金流-31.6亿,最近五年的均值-16.6亿。净现比102%,最近五年均值-85.9%。与同行相比,数据也偏高,有点唏嘘。

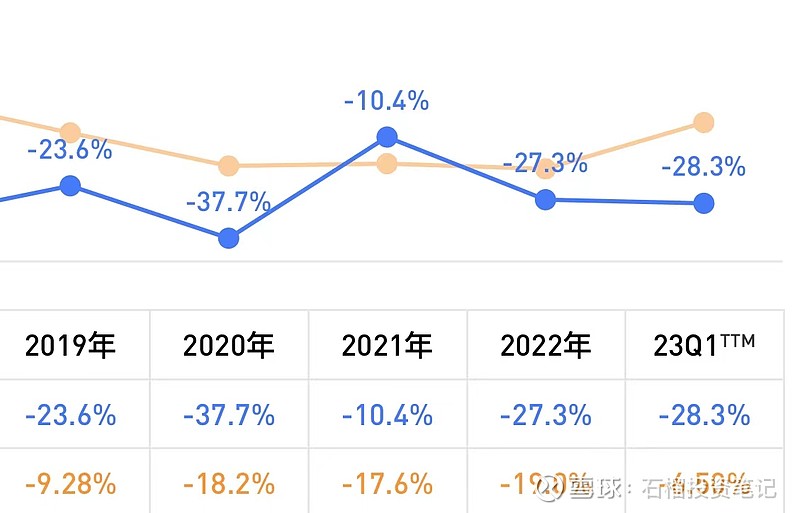

从资本回报上看,ROE-28.3%,ROIC-24.8%,ROA-23.1%。ROE代表的是企业竞争优势,低于15%的企业有待考量。2019年至今,君实生物的ROE走势与同行相比,同样不乐观。(附图)

从营运能力上看,公司的存货周转0.14次,应收账款周转0.96,总资产周转0.02次,数据尚可。

接下来,我们看看君实生物的排雷指标和政策风险。

应收账款占比10.2%,存货占比4.78%,带息债务占比12.3%,现金短债比14.2,固定资产占比24.6%。

固定资产占比24.6%,高于同行均值。

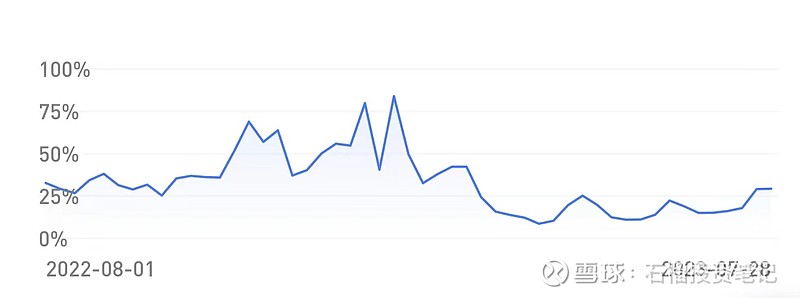

公司最近250日股价强度29%,流动性较差。

整体来说,君实生物这家公司的盈利能力很弱,资本回报偏低,净利润含金量较低,公司也从未实施过分红,最近三个月的股价走势很弱,综合评估性价比较低。尽管多家券商对它的未来持乐观态度,机构预测最近三年它的营收和净利润每年增长超过20%,但我个人仍然持谨慎态度。

还是那句话,我们来股市是赚钱的,对于确定性不高的公司,选择回避或等待回暖更能让人安心。

(以上内容仅为个人思考过程,不构成投资建议,请各位独立判断,为我们钱包负责的只有我们自己)