康宁杰瑞,这次终于迎来了胰腺癌的最终“ 审判 ”。

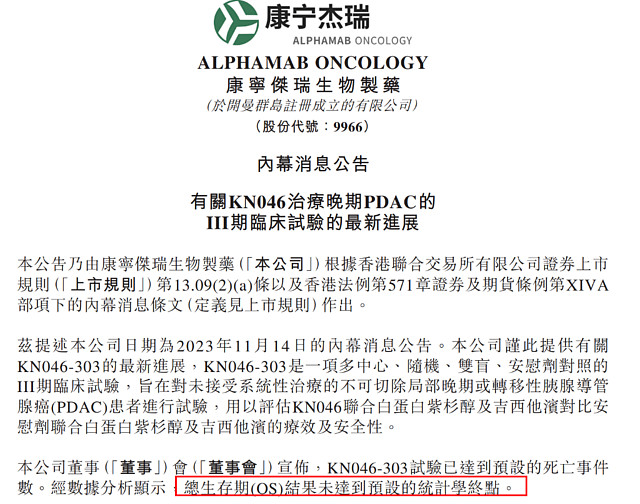

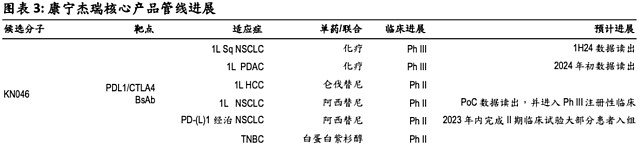

5月28日晚间,康宁杰瑞公告,KN046(PD-L1/CTLA-4双抗)+化疗一线治疗晚期或转移性胰腺导管癌(PDAC)的3期临床试验, 总生存期(OS)未达到预设统计学终点 。

这意味着作为 核心管线的KN046在PDAC适应症上的临床失败 。

市场对KN046的失败有一定预期,此前公司曾有信息泄露盘中大跌

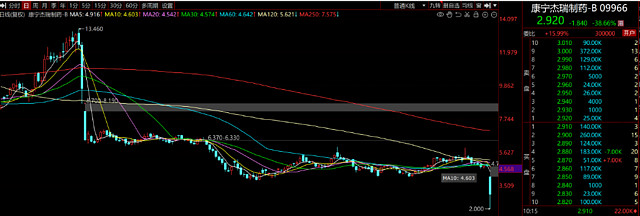

昨晚公告发布后,今日康宁杰瑞股价盘中一度大跌超55%。目前市值已低于30亿港币。

值得注意的是,对KN046在胰腺癌临床上的失败上,市场并非没有预期。

在2023年11月14日,康宁杰瑞股价开盘不久遭遇众多卖盘,股价一路下跌,最大跌幅接近30%。

当时市场传言, 康宁杰瑞KN046的胰腺癌 最新临床结果已经提前泄露,有内幕资金抢跑 。公司当时在午间 公告异常波动 :“ 确认不知悉任何有关股份价格近期出现波动的原因 ,确认该集团的业务营运维持正常且无任何重大不利变动。”

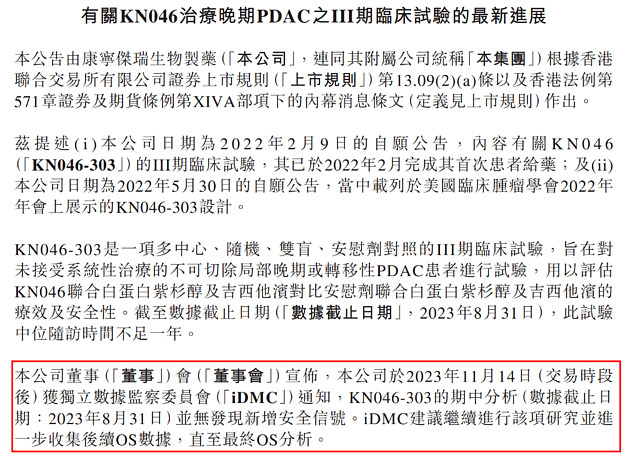

不过在下午召开的投资者会上,公司又透露KN046关于PDAC的 3期临床试验获得独立数据监察委员会(iDMC)通知,建议进一步收集OS数据,直到最终OS分析。公司随后在盘后发布该事件公告 。

巧合之中的巧合,彼时已经让投资者有愤怒了。

传言被部分证实,独立数据监察委员会确实在当日给了数据,并且确实期中分析没达到市场预期的有效性结果。

这时候市场已经有预期, KN046在胰腺癌上失败的可能进一步增加了 。

一些投行也下调了康宁杰瑞目标价,例如交银国际将康宁杰瑞目标价从9港币下调至7.4港币,以反映不确定性增加。

然而这也不是康宁杰瑞的第一次闪崩。

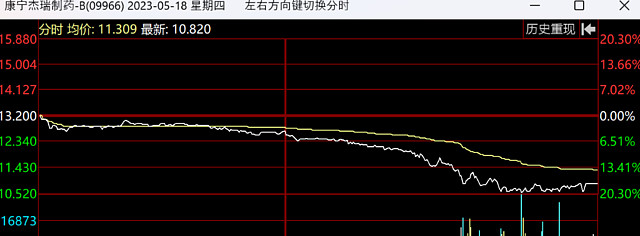

2023年5月17日到19日,由于KN046的肺癌适应症进度问题,康宁杰瑞就曾跌超30%。

此次闪崩的原因也是中期分析OS未达到统计学显著性差异,独立数据监察委员会建议进一步收集数据。

核心产品遭遇滑铁卢,双抗负面情绪增加?

在众多肿瘤疾病中,胰腺癌素有“癌王”之称,最突出的特点是患者生存期短,五年生存率仅有5%左右。攻克胰腺癌这座高峰,也是吸引创新药企的重大挑战。

此次失败的临床是,KN046-303在未经系统治疗、不可切除局部晚期或转移性胰腺癌患者中进行的多中心、随机、双盲、3期临床研究,计划入组408例受试者,按照1:1的比例随机,旨在比较KN046联合白蛋白紫杉醇与吉西他滨对比安慰剂联合白蛋白紫杉醇与吉西他滨在上述人群中的疗效和安全性;主要研究终点为总生存期(OS)。

目前来看,KN046的两项核心临床,胰腺癌已经失败,一线鳞状非小细胞肺癌仍在随访之中,但23年5月中期OS未达到统计学差异。这意味着整个产品的预期已经大幅下降。

这给国内双抗行业也带来了一定负面情绪。

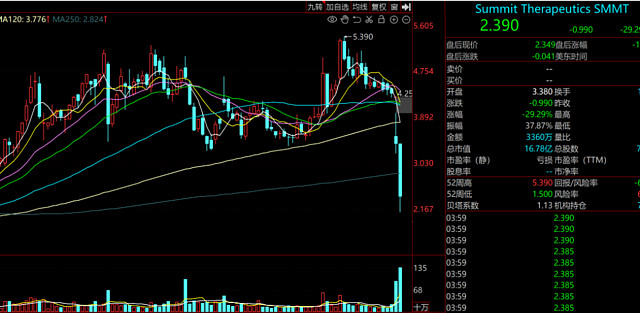

今日双抗的另一个龙头康方生物下跌超10%,海外合作方summit下跌近30%。上周,康方生物的双抗AK112(PD-1/VEGF双抗)3期临床mPFS、ORR数据引发争议,较2期数据有所下降,市场存在预期可能弱于竞品(非头对头)从而影响未来销售空间。

但康方管理层也迅速出来澄清临床数据不及预期系误读。同时也宣布AK112在国内获批EGFR-TKI治疗进展的局部晚期或转移性非鳞状非小细胞肺癌适应症。

不过,即使一些双抗数据的挫折也并不能证明双抗前景打折,毕竟2023年,强生凭的EGFR/c-Met双抗在3期非小细胞肺癌临床上取得顶线数据,还放出峰值50亿美元的销售预期。

创新药失败是常事,对于投资者来说,投资创新药本身也是基于公开信息做出判断,承担投资的风险收益比。但是在创新药投资里,任何的公司不诚信都会对投资者造成误判而形成重大损失。

因此,对公司信用的不信任投票也是极其重要的一环。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。

BY:华尔街见闻

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。