复星医药2023年的年报是令人担忧的——营业收入和净利润同比都在下降,仍看不出后新冠疫情“复兴”之路的样子。

同时发布的今年一季报更加强了这一印象,收入比上个季度再降5个百分点。公司新冠疫苗及其相关产品收入大幅下降导致相应的利润持续减少,给公司带来了极大的财务压力。

下面我们通过解读这份年报对复星医药的现状增加一些新的认识。

新冠产品前景不明 营业收入持续减少

复星医药是一家植根中国、创新驱动的全球化医药健康产业集团。公司成立于1994年,以药品制造与研发为核心业务,沪港两地上市。公司直接运营的业务涵盖制药、医疗器械、医学诊断、医疗健康服务等领域,并通过参股国药控股覆盖到医药商业领域。

2020年3月,复星医药与BioNTech合作,获得授权在中国大陆及港澳台独家开发、商业化基于mRNA技术的新冠疫苗-复必泰(BNT162b2),这一合作最初被寄予厚望,认为可能成为复星医药的一个重要收入来源。

但是复必泰疫苗在中国大陆的审批过程中遇到了延迟,至今未能在内陆地区上市,同时也就错过了产品的需求高峰。

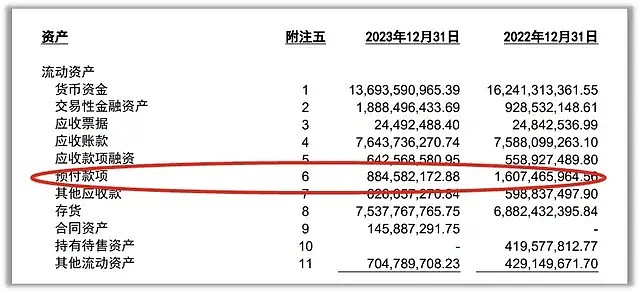

年报显示公司2023年总营业收入414亿元(图2),同比下降5.81%;归属于上市公司股东的净利润23.86亿元,同比下降36.04%;归属于上市公司股东的扣除非经营性损益的净利润20.11亿元,同比下降48.08%;经营活动产生的现金流量净额34.14亿元,同比下降19.05%,主要原因在于预付款项比上年减少40.00%以上(图3);后三者都低于2021年与2022年,尤其是归属于上市公司股东的净利润与归属于上市公司股东的扣除非经营性损益的净利比2021年都腰斩。

图2:主要会计数据指标(来源:依据年报作图)

图3:合并资产负债表(来源:公司年报)

由于防控政策的转变和全人群疫苗接种态度的变化,2023年第一季度营业收入中包含的捷倍安(阿兹夫定片)等新冠相关产品的贡献,在2024年第一季度中大幅下降。

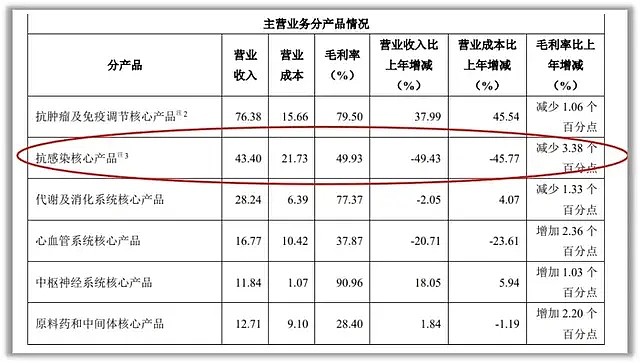

新冠相关业务在报告期内仍有团队和医学、市场等费用发生,只不过都不是好消息。比如,新冠相关产品和资产在年报中显示进行处置及计提减值准备共计约6.83亿元;抗感染相关产品(包括复必泰、阿兹夫定片、新冠抗原及核酸检测试剂等)的营业收入比上年下降49.43% (图4);抗疫产品销售下降,2023年,复星医药的抗疫产品(如新冠疫苗、抗原及核酸检测试剂)销售同比显著下降。

之前疫情期间抗疫产品的需求激增带来大幅增加的收入,现在反而成了难以逾越的“基数”。

图4:公司业绩报表(来源:公司年报)

另一个短期导致复星医药净利润下滑的原因是对外投资,2020年购入的BNTX股票在2023期间出现了大量的公允价值损失,这也是导致之一。当然,复星医药与它的母公司复星集团一样,也在竭力“变卖可以变卖的资产”。一季报显示,公司有11亿元待售资产(含负债)为控股子公司健嘉医疗已签约出售的医疗资产。

更深层需要跟踪变化的问题

首先是各项“费用”居高不下。

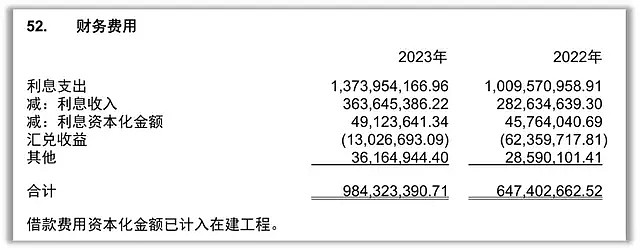

在报告期内,复星医药的营业收入下降明显,但是公司的财务费用一直居高不下。报告期内公司财务费用为9.84亿元,同比增加52.09%,主要系美元加息、升值等因素以及计息负债规模变化等因素的影响。

图5:公司财务费用 (来源:公司年报)

同时管理费用、销售费用同比也在增加,剔除新并购公司的影响,同口径管理费用增加2.64亿元。报告期内销售费用率为23.46%,较上年同期增加2.59%。

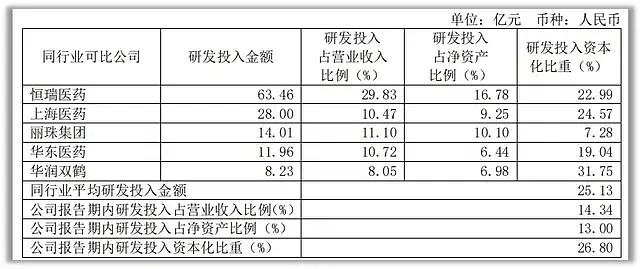

其次,研发投入后劲不足 研发资本化比重过高。

2023年,公司研发总投入共计59.37亿元,包括制药业务研发投入51.72亿元;研发总费用为43.46亿元,包括制药研发费用为36.38亿元。公司研发投入虽然维持高位,但是基本维持了2022年的平稳态势。

要知道自2015年开始,公司药每年的研发投入都提升一个门槛,破10亿元、20亿元、30亿元、40亿元、50亿元所花费的时间很少超过2年,2023年实际研发投入低于外界预期,表明公司研发投入后劲不足,可能影响研发创新的深度和广度。

年报显示公司研发投入占营业收入比例不超过15.00%,占净资产比例13.00%,研发投入资本化比重超过了25.00%,与同行业年报报告相对优质的公司相比存在一定的差异。这个数字令公司财务报表上的综合费用率偏高,挤压利润,影响投资者的信任。

图6:(来源:公司年报)

第三,高层人事变动多,对战略调整、决策执行的影响最需要重视。

复星医药作为一家综合性的医药企业,在推进疫苗商业化、新药研发投入的过程中,公司内部一直在经历高层动荡和战略调整。

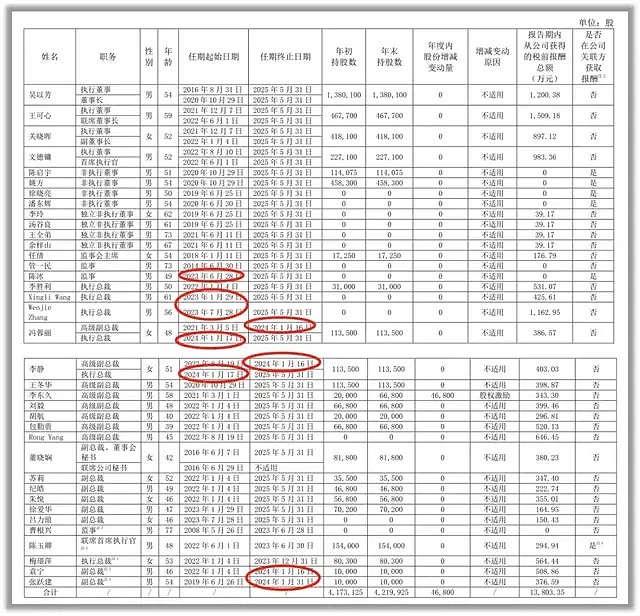

复星医药在报告期内经历了多次高管团队的变动,包括执行总裁、联席首席执行官副总裁、监事、副总裁等关键职位的更迭。比如2023年1月29日,本公司聘任XingliWang先生为本公司执行总裁;2023年6月28日选举陈冰先生为本公司第九届监事会监事;2023年7月28日聘任WenjieZhang先生为本公司执行总裁;2024年1月17日,晋升聘任冯蓉丽女士、李静女士为执行总裁,同意袁宁先生辞任本公司副总裁职务;2024年2月1日同意张跃建先生辞任本公司副总裁职务。

现任及报告期内离任董事现任及报告期内离任董事、监事和高级管理人员持股变动及报酬情况(来源:公司年报)

另外,外部投资者已经对公司业绩下滑情况下管理层的高额薪酬表达了不满。2023年管理层年度薪酬总额为1.38亿元,其中董事长吴以芳与联席董事长王可心的2023年税前报酬都超过了1200万元,公司执行董事、执行总裁、高级副总裁、副总裁的税前报酬也都超过了150万元。

复星医药在回应投资者相关问题的质询时承诺,公司会进一步通过全面薪酬管理,优化薪酬结构,考核体系,持续进化短中长期相结合的薪酬激励机制。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。

BY:蓝筹企业评论

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。