每每谈到港股医药,就会有很多投资者来问小医妹还要等多久。其实小医妹很能理解这些投资者的心情,三年的等待其实并不算短,医药行业在每次即将启动之时,总会遭遇一些变故。如集采、反腐、海外风险之流,似乎命运总爱和这个“永不落幕”的行业开着玩笑。

从近期恒生医疗保健指数的走势中我们可以看出,在经历了2023年底的一波跌幅后,其实行业整体在年初是有一定起色的,而到了三月,随着“法案风波”的再度发酵,整体走势也再度向下,已经跌至5日均线下方位置。

恒生医疗保健指数走势

数据来源:Wind 截至:2024.4.7

“我们究竟还要等多久”相信这是许多医药投资者心中的疑问,对于这个问题其实有两种思路去思考:一种就是从周期概念出发,找寻行业的周期,但是从疫情以来,很多行业的周期已经发生了明显的变化,就譬如畜牧养殖的“猪周期”等,且医药行业并非典型的周期行业,其成长性和未来发展仍旧强势。

因此我们无法简单的用周期去套用医药行业,所以从资金面,政策面,基本面等多面结合似乎对于港股医药行业更有说服力,那港股医药究竟竞争力如何?我们一个个来看。

CXO的阴谋

要说到在整个医药产业链中永不亏本的存在,那一定要提到我们的卖铲人——CXO行业,但是近期这个行业日子却不好过了。一纸《生物安全法案》让国内诸多CXO巨头如鲠在喉。漂亮国那边铲子卖不动了,国内又不需要那么多铲子,昔日如日中天的CXO行业,如今是否仅剩一襟晚照呢?

要是大家是这么想的,小医妹只能说想的太简单了,我们不妨从时间线上来分析一下:

《生物安全法案》自1月25日该法案提出以来,药明康德A股下跌逾35%,港股价格腰斩,药明生物港股下跌亦超50%。

政策的威权不光让资本倍感压力,即便是行业组织,也陷入不得不“二选一”的僵局。尽管最新发布的2023年报显示多数CXO巨头依然在过去的一年内业绩稳健增长,并有望在接下来的多年内保持乐观趋势,但许多投资者仍对行业未来表示悲观。

港股医疗外包行业年初至今表型

数据来源:Wind 截至:2024.4.7

但是耐人寻味的是,就在此时大小摩却同时看好药明系,并增持股份。

3月11日,药明康德A股获摩根士丹利给予“增持”评级,目标价151元人民币。摩根士丹利表示,该公司连续进行股票回购,展现了在动荡市场中保护股东利益的坚定意愿,并反映了管理层认为公司股票被低估。

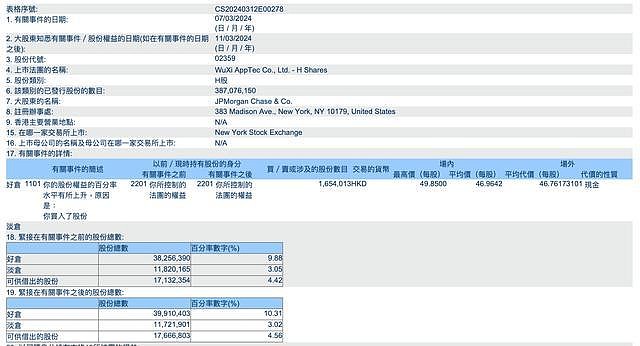

而仅仅过了两天摩根大通,“真金白银”进场支持,香港联交所3月13日披露文件显示,摩根大通以场内每股均价46.9642港元,场外每股均价46.7617港元合计增持药明康德H股165.4万股,价值约7767.94万港元。增持后,摩根大通最新持股数目为3,991.04万股股份,持股比例由9.88%升至10.31%。

摩根大通增持港股药明康德

数据来源:Wind 日期:2024.3.13

这一幕是否似曾相识?

美国著名投资人,被称为金融大鳄的乔治索罗斯,就是利用做空收割的招数,干崩了好几个东南亚小国,因此狂赚数百亿美元。而近期热播电视剧《繁花》中的强慕杰也正是凭借这招几乎要打垮胡歌饰演的“宝总”。而漂亮国仅仅凭借着一张A4纸,就已经把港股医药市场搅的天翻地覆了。

回过头来看,药明生物可能出现的最坏结果即是北美业务丢失,因此年报中一个非常值得关注的要点是北美以外地区的业务进展是否能够为药明生物提供足够的抗风险能力。

年报显示,药明生物的北美地区业务额比例占总业务额的47.4%,其余主要营收来自中国本土与欧洲地区,二者相加总占比并不少于北美。2023年,药明生物似乎在欧洲市场大幅发力,非新冠项目收益增长高达172.4%。

这些年,中国Biotech除了向美国出海,也开始将赚钱的目光瞄向欧盟,甚至是东南亚、南亚、中东等一般观点认为市场潜力非常有待开发的发展中国家。不可否认,虽然北美是生物技术产业第一的选择,但确实不是唯一的选择。当前我们或许更应该保持冷静的头脑,做出正确的判断!

创新药的曙光乍现

俗话说得好,失之东隅,收之桑榆。正当CXO身陷囹圄之时,港股医药的,另一个大头创新药,如今却势如破竹。对2024年第一季度仍显冷清的交易市场来说,创新药行业构成了一股“清流”。

过去三个月,从并购交易,到对外授权许可(license-out),中国创新药企业频频与阿斯利康、诺华等海外医药巨头“交手”,展现出国际市场对于中国创新药研发水平的认可,也以产业板块之力,提振了当下市场信心。

据Insight数据显示,从我国跨境交易License-out的交易金额和交易数量来看,2020 年是我国药企License-out快速增长的元年,从2020年-2023年,我国医药License-out的交易金额分别为78.91、156.76、311.51、472.67亿美元。

据药智数据显示, 2024开年的两个半月间,共有20个license-out项目成功签订,涉及交易金额超100亿美元,据历史最高点,并且以目前的趋势来看,2024年极可能成为国产创新药“出海”爆发之年。

我国医药 license-out交易金额(右轴,美元)和交易数量(左轴,个)

图片来源:长城证券·投资策略研究专题报告

正所谓沉舟侧畔千帆过,病树前头万木春。继CXO后,创新药或将扛起港股医药大旗!虽然当前创新药出海仍面临诸多挑战:诸如审批流程的复杂性、知识产权的保护、地缘政治的关系等等。但通过精准的立项策略、有效的合作模式、精心设计的临床试验、以及与监管机构的良好沟通,中国药企有望在全球医药市场中占据一席之地。随着政策的支持和国际合作的深化,中国创新药的出海之路将越来越宽广。

机会>风险

我们在说回港股医药本身的价值上,在港股医疗赛道连跌3年开始企稳的背景下,包括A股基金在内的公募产品在港股正开启投资的活跃度,基于过去牛股的成功经验和对标,当前业绩确定性和股价强势,甚至吸引不少A股基金甚至制造业主题基金的跨界布局。

公募基金在港股市场的投资被压抑已久,而今基金经理正在改变逆向布局的策略,转而在满足业绩和超跌两个条件下,寻找确定性最大的赛道医药医疗。

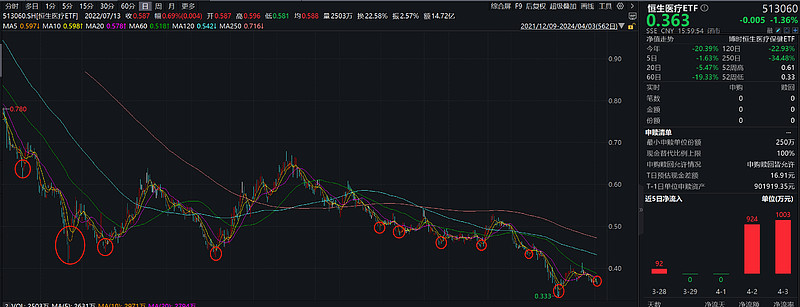

无独有偶,近期随着利空发酵,小医妹的恒生医疗ETF(513060)再次下穿5日均线,根据以往规律来看,每当恒生医疗ETF下穿5日均线之时便会有一次小规模的反弹,而从4月2号,4月3号两天资金的集中进入我们也可以窥见一二。

恒生医疗ETF(513060)走势

数据来源:Wind 截至:2024.4.7

市场普遍预期 2024 年美联储将开启降息,包括新兴市场在内的全球流动性有望得到显著改善。长期来看人口老龄化和居民消费升级带来的养老以及健康保健需求将推动医药行业的持续增长,在鼓励药品创新研发的总体基调和顶层设计下,在上市融资制度对创新药企的有力扶持下,港股医药板块将有较大发展空间,长期的投资和配置价值值得关注。

而博时恒生医疗保健ETF(513060)是全市场唯一跟踪恒生医疗保健指数的ETF,覆盖了创新药、CRO、互联网医疗等新经济医疗行业,具有稀缺性。场外布局的投资者也可以一键关注博时恒生医疗保健ETF联接基金(A:014424C:014425),更加高效便捷。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。