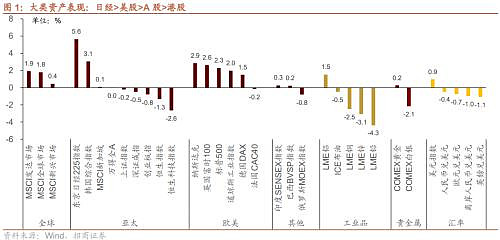

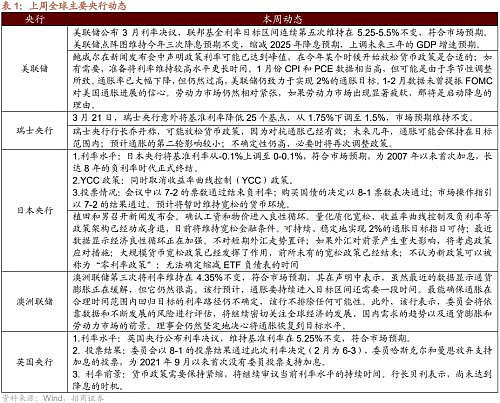

上周瑞士意外降息促使欧洲央行降息预期升温,美欧货币政策节奏预期差异促使本轮美元走强,非美货币普遍贬值,托管于外资银行的北上资金持续净流入。流动性方面资金供给端有所收窄,需求端重要股东净减持及计划减持规模低位回升。风格方面,进入4月业绩披露期,大盘成长、沪深300、中证A50可能会相对更加占优。

核心观点

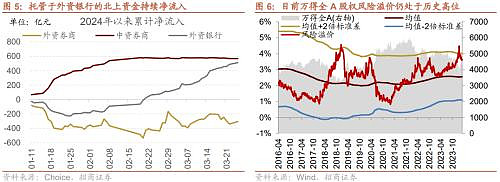

⚑ 美元指数走强人民币贬值,为何北上仍在流入? 上周除瑞士意外降息外,其余央行利率决议均符合市场预期。由于欧元在一揽子货币中占据近六成的比例,是货币篮子中对美元指数走势影响最大的币种,本次瑞士意外降息促使欧洲央行降息预期升温,美欧货币政策节奏预期差异促使本轮美元走强,非美货币普遍贬值。尽管人民币贬值,但托管于外资银行的北上资金仍然整体净流入,近两个交易日以来外资无惧人民币汇率波动净流入103亿元,持续贡献主力增量资金。究其原因,第一,本轮人民币汇率突破性的下跌主要受美元指数的连续上涨导致,非美货币普遍下跌而非针对人民币。第二,万得全A股权风险溢价仍处于历史较高水平,A股中长期配置价值突出,吸引北上资金延续净流入。

⚑ 货币政策与利率:上周(3/18-3/22)央行公开市场净回笼170亿元,未来一周将有220亿元逆回购、500亿元国库现金定存到期。 货币市场利率下行,短、长端国债收益率下行,同业存单发行规模扩大,发行利率涨跌不一。截至3月22日,R007上行9.9bp,DR007下行3.2bp,1年期国债收益率下行7.0bp,10年期国债收益率下行1.5bp,同业存单发行规模增加4593.2亿元,3M同业存单利率上行,1M/6M同业存单利率下行。

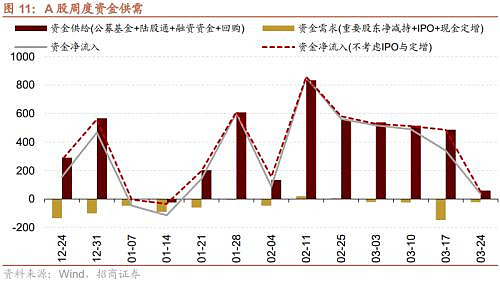

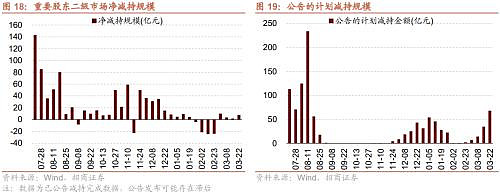

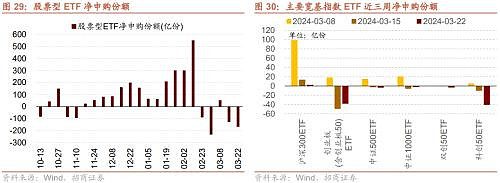

⚑ 资金供需: 二级市场可跟踪资金净流入规模缩小。 北上资金流出,净流出77.8亿元;融资余额上升,融资资金净买入276.5亿元;ETF净流出190.4亿元;新成立偏股类公募基金份额增加。重要股东净减持规模上升,公布的计划减持规模扩大。

⚑ 市场情绪: 上周融资资金交易活跃度增强,股权风险溢价下降。 上周关注度相对提升的风格指数及大类行业为TMT、可选消费、必选消费。VIX指数回落,海外市场风险偏好改善。

⚑ 市场偏好: 行业偏好上,传媒、电子、电力设备获各类资金净流入规模较高。 赛道偏好上,北上资金净流入储能、锂电、白酒,融资资金加仓人工智能、CXO、信创。宽指ETF均为净赎回,其中科创50ETF赎回最多;行业ETF申赎参半,其中医药ETF申购较多,信息技术ETF赎回较多。净申购最高的为易方达沪深300ETF;净赎回最高的为华夏上证科创板50ETF。

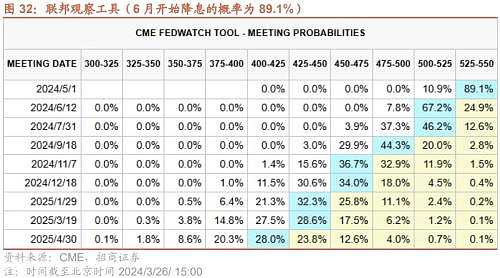

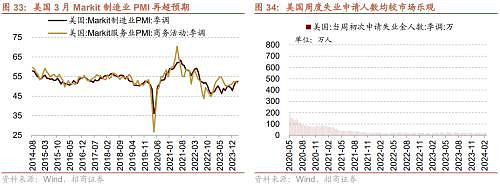

⚑ 海外变化: 美国3月Markit制造业PMI再超预期,美国周度失业申请人数均较市场乐观。 美联储公布利率决议维持利率不变,鲍威尔在发布会中的表态较预期更鸽,提高市场降息预期。

⚑ 风险提示:经济数据及政策不及预期、海外政策超预期收紧。

01

流动性专题

※ 美元指数走强人民币贬值,为何北上仍在流入?

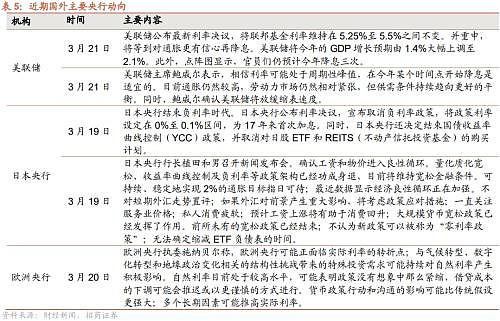

回顾“超级央行周”,除瑞士意外降息外,其余央行利率决议均符合市场预期。 美联储暂持观望态度,但鲍威尔发言偏鸽,提振市场降息预期;英国央行和澳洲联储均维持利率不变;日本央行结束负利率时代,自2007年以来首次加息;瑞士央行则意外降息25个基点,以缓解通胀压力。

由于美元指数衡量的是美元相对一揽子货币的强弱,所以在影响美元指数的因素中,基本面差异是影响美元指数走势的重要因素,并且由于欧元在一揽子货币中占据近六成的比例,是货币篮子中对美元指数走势影响最大的币种,所以美元指数与美欧经济相对强弱相关。本次瑞士央行意外降息,成为2024年首个降息的发达国家,瑞士央行表示“下调政策利率既考虑到了通胀压力的降低,也对经济活动提供支持”。 瑞士意外降息促使欧洲央行降息预期升温,美欧货币政策节奏预期差异或是本轮美元走强的主要原因。

美元指数走强,人民币汇率贬值,但托管于外资银行的北上资金仍然整体净流入91亿元,成为净流入主力, 而托管于外资券商的北上资金波动较大,全周净流出140亿元,托管于中资券商的北上资金小幅净流出11亿元。本周以来,外资无惧人民币汇率波动,近两个交易日净流入103亿元,贡献主力增量资金。

美元指数走强人民币贬值,为何北上仍在流入?第一,本轮人民币汇率突破性的下跌主要受美元指数的连续上涨导致,非美货币普遍下跌而非针对人民币。 上周托管于外资银行的北上资金持续净流入,同时随着人民币短期贬值压力缓解托管于外资券商的北上资金再度回流,近两个交易日整体仍保持净流入态势。 第二,股权风险溢价仍处于历史较高水平, A股中长期配置价值突出。 以万得全A风险溢价衡量,3月以来市场企稳回升,投资者风险偏好明显改善,股权风险溢价再度回落但总体仍处于历史较高水平,A股中长期配置价值突出,沪深300等主要权重指数估值安全边际高,吸引北上资金净流入。

02

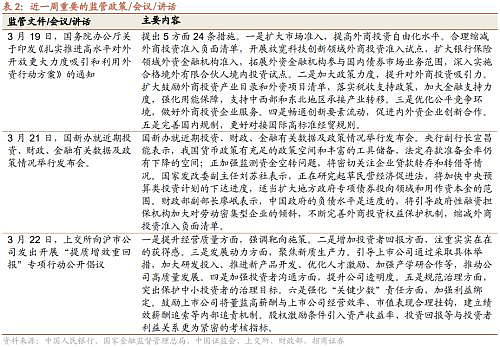

监管动向

03

货币政策工具与资金成本

上周(3/18-3/22)央行公开市场净回笼170亿元。 为维护银行体系流动性合理充裕,央行开展逆回购220亿元,同期有390亿元央行逆回购到期,逆回购净回笼170亿元。未来一周将有220亿元逆回购、500亿元国库现金定存到期。

货币市场利率下行,R007与DR007利差扩大;短、长端国债收益率下行,期限利差扩大。 截至3月22日,R007为2.08%,较前期上行9.9bp,DR007为1.86%,较前期下行3.2bp,两者利差扩大13.1bp至0.21%。1年期国债到期收益率下降7.0bp至1.76%,10年期国债到期收益率下降1.5bp至2.31%,期限利差扩大5.5bp至0.54%。

同业存单发行规模扩大,发行利率涨跌不一。 上周(3/18-3/22)同业存单发行708只,较上期增多112只;发行总规模11286.6亿元,较上期增多4593.2亿元;截至3月22日,1个月、3个月和6个月发行利率分别较前期变化-2.0bp、0.3bp、-4.8bp至2.21%、2.23%、2.26%。

04

股市资金供需

(1)资金供给

资金供给方面,上周(3/18-3/22)新成立偏股类公募基金51.4亿份,较前期增多16.2亿份。股票型ETF较前期净流出,对应净流出190.4亿元。 上周整个市场融资净买入276.5亿元,净买入额较前期扩大40.5亿元,截至3月22日,A股融资余额为15041.8亿元。 陆股通上周净流出,当周净流出规模为77.8亿元,从前期净流入转为净流出。

(2)资金需求

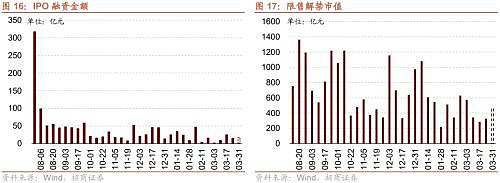

资金需求方面,上周(3/18-3/22)IPO融资金额回落至14.7亿元,共有3家公司进行IPO发行,截至3月22日公告,未来一周将有2家公司进行IPO发行,计划募资规模16.6亿元。重要股东净减持规模扩大,净减持7.9亿元;公告的计划减持规模68.2亿元,较前期上升。

限售解禁市值为325.3亿元(首发原股东限售股解禁202.0亿元,首发一般股份解禁28.2亿元,定增股份解禁87.7亿元,其他7.4亿元),较前期上升。未来一周解禁规模上升至457.8亿元(首发原股东限售股解禁389.8亿元,首发一般股份解禁2.1亿元,定增股份解禁50.1亿元,其他15.7亿元)。

05

市场情绪

(1)市场情绪

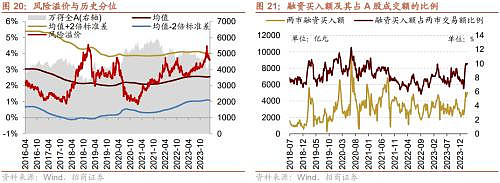

上周(3/18-3/22)融资买入额为5019.9亿元;截至3月22日,占A股成交额比例为10.0%,较前期上升,融资资金交易活跃度增强,股权风险溢价下降。

上周(3/18-3/22)纳斯达克指数上涨2.9%,标普500指数上涨2.3%。上周VIX指数回落,较前期(3月15日)下降1.3点至13.1,市场风险偏好改善。

(2)交易结构

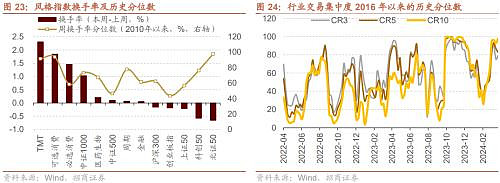

上周(3/18-3/22)关注度相对提升的风格指数及大类行业为TMT、可选消费、必选消费。当周换手率历史分位数排名前5的行业为:北证50(97.7%)、可选消费(93.7%)、TMT(91.4%)、周期(77.7%)、科创50(76.2%)。

06

投资者偏好

(1)行业偏好

行业偏好上,上周(3/18-3/22)传媒、电子、电力设备获各类资金净流入规模较高。 上周陆股通净流出77.8亿元,净买入规模较高的行业为家用电器、电力设备、电子,买入金额分别为12.3亿元、9.8亿元、8.9亿元。净卖出规模较高的行业是医药生物、计算机、煤炭等行业。融资资金净流入276.5亿元,净买入规模较高的行业为医药生物(+38.5亿元)、计算机(+33.5亿元)、电子(+28.8亿元)等行业,净卖出石油石化(-2.0亿元)、建筑装饰(-1.3亿元)、交通运输(-0.4亿元)等行业。

(2)赛道偏好

赛道偏好上,上周(3/18-3/22)北上资金净流入规模较高的为储能(18.7亿元)、锂电(10.4亿元)、白酒(7.6亿元),融资资金净流入规模较高的为人工智能(22.4亿元)、CXO(11.7亿元)、信创(9.8亿元)。

(3)个股偏好

个股偏好上,陆股通净买入规模较高的为 宁德时代 (+19.0亿元)、 五粮液 (+16.6亿元)、 美的集团 (+11.9亿元)等;净卖出规模较高的为 药明康德 (-16.3亿元)、 贵州茅台 (-15.6亿元)、 中科创达 (-8.8亿元)等。融资净买入规模较高的为药明康德(+9.7亿元)、 中科曙光 (+5.9亿元)、 中国平安 (+4.8亿元)等;净卖出规模较高的为五粮液(-3.6亿元)、 中国石油 (-2.8亿元)、 四川长虹 (-2.5亿元)等。。

(4)ETF偏好

上周(3/18-3/22)ETF净赎回,当周净赎回166.7亿份,宽指ETF均为净赎回,其中科创50ETF赎回最多;行业ETF申赎参半,其中医药ETF申购较多,信息技术ETF赎回较多。 具体的,沪深300ETF净申购2.5亿份;创业板ETF净赎回38.5亿份;中证500ETF净赎回3.7亿份;上证50ETF净赎回3.4亿份。双创50ETF净赎回3.6亿份。科创50ETF净赎回40.8亿份。行业ETF方面,信息技术行业净赎回10.4亿份;消费行业净赎回5.1亿份;医药行业净申购16.0亿份;券商行业净赎回6.0亿份;金融地产行业净赎回9.4亿份;军工行业净赎回6.4亿份;原材料行业净申购2.7亿份;新能源&智能汽车行业净申购0.1亿份。

上周(3/18-3/22)股票型ETF净申购规模最高的为易方达沪深300ETF(+13.0亿份),汇添富MSCI中国A50互联互通ETF(+6.8亿份)净申购规模次之;净赎回规模最高的为华夏上证科创板50ETF(-21.8亿份),易方达创业板ETF(-19.3亿份)次之。

07

海外金融市场流动性跟踪

(1)国外主要央行动向

美联储公布最新利率决议,维持利率不变。 美联储主席鲍威尔表示,相信利率可能处于周期性峰值,在今年某个时间点开始降息是适宜的。美联储3月暂停加息的决议符合市场预期,对今年和明后两年的经济预测有所上调;鲍威尔在发布会中的表态较预期更鸽,提高市场降息预期;日本央行结束负利率时代;欧洲央行行长拉加德的讲话提高六月降息预期,但即便在首次降息后,也不会预承诺利率路径;英国央行宣布基准利率维持不变。

(2)海外重要经济数据

美国3月Markit制造业PMI再超预期。 标普全球及研究公司Markit联合发布的美国PMI数据显示,美国3月Markit制造业PMI初值52.5,创21个月新高,预期51.8,前值52.2。其中,产出分项指数初值54.9,创22个月新高。美国制造业商业活动表现强劲,创下近两年来的最快增速,但对经济贡献更大的服务业逊于预期及前值,创三个月新低。

美国周度失业申请人数均较市场乐观。 美国劳工部周四公布的数据显示,截至3月16日当周首次申领失业救济人数减少2000人,降至21万人。接受调查的经济学家的预测中值为21.3万人。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。

BY:金融街

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。