市场预期防疫政策渐进式调整,居民信心提振,支出意愿提升,消费和房地产销售共振改善“中强美弱”有利环境提前到来。

国务院联防联控机制发布会重点强调科学精准防控,避免一刀切、层层加码。这与市场中性预期基本一致,但可能低于部分投资者的乐观预期。同时,这并不妨碍,防疫政策渐进式调整已成为市场的主流预期。

推演后续预期演绎路径和市场影响

我们提示,总结海外防疫放松后的经验,最一致的结论是消费服务将恢复式增长,股市相关板块也将跑赢市场。

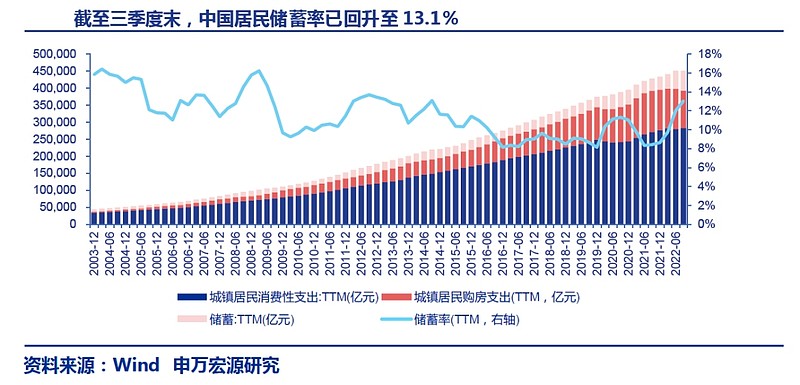

我们会更多考虑如果防疫政策调整,市场对经济周期的预期可能发生哪些变化:防疫政策调整带来的居民信心提振,是中期居民支出意愿提升的必要条件。一旦居民支出意愿开始提升,消费和买房倾向可能同步改善,在预防式储蓄已经积累的情况下,阶段性的超额支出也是可能的,进而支撑中国经济增长的韧性。

我们依然认为,中央经济工作会议之前,符合市场偏好的利好政策有望密集催化 (产业现代化、发展现代服务业、大安全、科学精准防控的落实等),市场对政策落地的期待逐渐上升。

围绕着政策催化,大安全和疫后恢复均有所表现。随着行情的深入,市场对政策催化的要求也会变得苛刻。找到未来景气验证弹性更大、更确定的方向越来越重要。我们提示,疫后恢复和自主可控的三季报,总体业绩承压,但不乏推演后续结构性改善的线索。后续重点关注,大安全重点推荐信创 (信息技术应用创新产业)、国防军工和医疗器械;疫后恢复中的医美、医疗服务、白酒、机场。

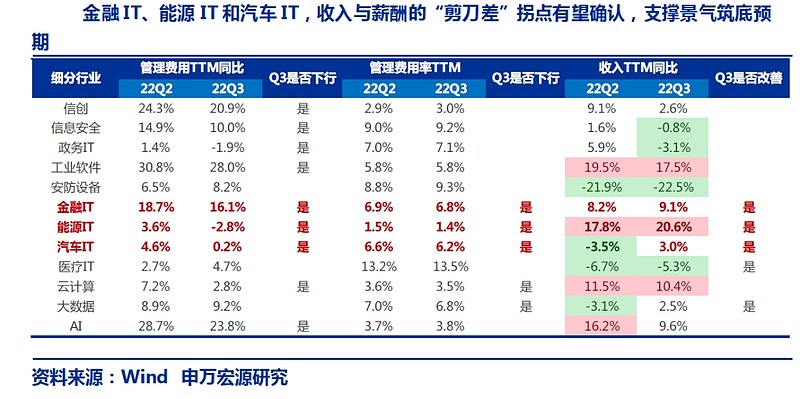

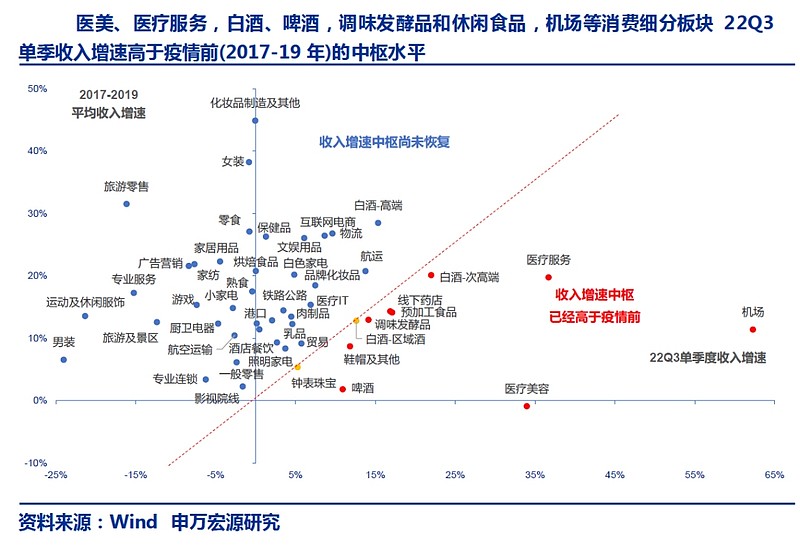

三季报业绩披露,大安全和疫后恢复方向尽管总体业绩承压,但不乏结构性亮点。医美、医疗服务,白酒、啤酒,调味发酵品和休闲食品,机场等消费细分板块22Q3单季收入增速高于疫情前 (2017-19年) 的中枢水平。反映出部分消费服务细分行业困境反转,是有业绩弹性的。自主可控当中,我们基于“管理费用增速下行、管理费用率下行、收入增速上行”的供需分析框架,能够筛选出金融IT、能源IT和汽车IT,收入与薪酬的“剪刀差”拐点有望确认,支撑景气筑底预期。大安全继续首推信创,关注国防军工和医疗器械。