$和而泰(SZ002402)$ $拓邦股份(SZ002139)$ 前一篇文章《和而泰、拓邦股份的拐点到了没》说了产能利用率跟拓邦股份跟和而泰业绩的联系,以及分析了为何拓邦股份对产能利用的依赖比和而泰低。今天来预测一下和而泰产能利用率,不过拓邦股份的营业收入没办法预测,而且依赖性不是那么强,这里就进行预测了。

上一篇解释了固定资产周转率(产能利用率)的大概含义,计算公式是营业收入除于固定资产。由于和而泰的营业收入大概率会达到股权激励的目标,所以可以估算今年营业收入在96亿左右。

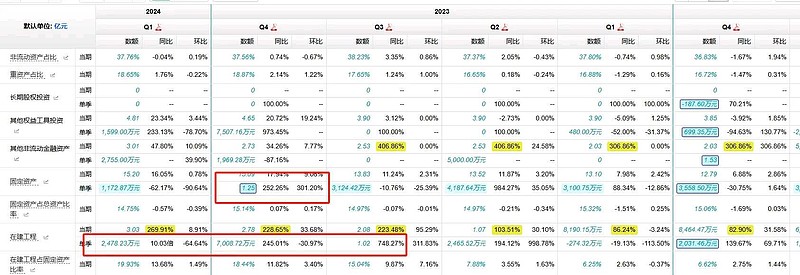

固定资产计算就显得有些麻烦了,固定资产指的是生产所需的厂房、设备,工具等硬件设施。过去几年固定资产增幅如下所示,我查阅过公司的年报,一般的顺序是先建好厂房,即在建工程项,再买入生产所需的设备,达到生产所需的预期时就会进行转固定资产。去年毛利率较低的原因之一是下半年转固定资产太多,导致产能利用率较低,拉低了毛利率。从去年的年报来看,基本符合。

想要准确预测出和而泰今年转固的金额比较难,不过从周期来看也有一些规律。和而泰上一个扩产周期是2018-2020年,周期向上走。而21-22年处在去库存阶段,扩产速度有所放缓,随着23年下半年库存去化处在过渡阶段,和而泰加大了转固力度。

不过从去年下半年到第一季度在建工程金额还是较高,建好厂房后接下来可能还要继续购买设备,达到使用标准后再转固定资产。从扩产周期来看,今年可能还会继续处在扩产周期中。

从调研的情况来看,越南、意大已实现规模化量产和稳定运营。罗马尼亚也实现量产。墨西哥基地还在建设中,所以接下来墨西哥生产基地达到使用标准后转固定资产。叠加去年第四季度跟今年第一季度在建工程来看,今年转固定资产比去年要少一些,但不会太低,我预测在1.5亿左右,那么24年固定资产在16.59亿,固定资产周转率在578%左右,比去年的538%有所提升。

业绩影响因素较多,只要铖昌科技这帮管理层吸血不会太影响,今年和而泰的业绩同比会有一定的增幅,但不会太好,可能跟营收增速持平吧。

在这里再说说和而泰股权激励下的后遗症,不得不说这帮管理层为了完全营收,明里暗里用了不少损害股东权益的手段。首先是毛利率,22年原材料涨价,毛利率大降,23年产能扩建虽多还不至于把利润干到连续两年-20%的跌幅。2018年-2020年产能扩建也不低,但业绩依旧维持了不低的增幅,毛利率也没跌得那么夸张。

除此之外,利润也是稳步增长的。

再看看同行,23年拓邦股份以及其它同行,营业收入也没出现多大的增长,下游厂商依旧处在去库存阶段,为何你可以做的那么好?如果说没有压低价格中标我是不信。

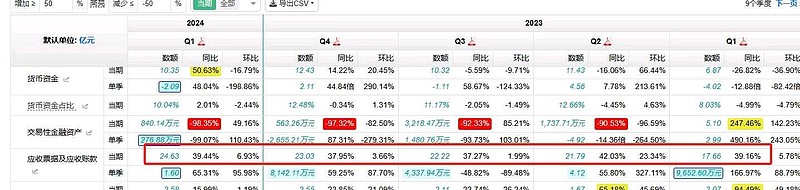

第二个是应收账款我,我在二级股票市场询问,公司的应收账款增幅远大于营业收入增长,公司有没有降低信用标准或者延长回款周期来获取订单,上市公司回复说没有,那么人精敢做不敢认。为什么实现股权激励应收账款就大幅度增加了呢,财报的数据就摆在那里,不要随便把人当傻子。

只能说这次股权激励是和而泰管理层的成功,不顾业绩只保营收,其它股东只能面对股价的大跌。如果和而泰管理层还是只有这点觉悟,跟拓邦的距离只会越拉越大,下一个周期我也会降低它的持股比例。