$和而泰(SZ002402)$ $拓邦股份(SZ002139)$ 拓邦股份随着行业拐点出现,盈利能力回升,拐点在去年第四季度已经出现,第一季度业绩改善幅度较大。和而泰去年第四季度亏损,今年第一季度除了政府补贴,业绩基本持平,智能控制器的毛利率同比回升0.66%,有一定恢复,但芯片业务依旧拉跨,综合而言,暂时没有看到比较明显盈利的拐点。

过去两年跟踪和而泰,发现业绩一直低于预期,毛利率跟费用率一直低于预期,导致持仓策略占比不合理,在和而泰上面造成较大的亏损。持股比例20%,成本接近14元,亏损幅度有兴趣的自己算。

这段时间我一直在反思,该如何去进一步判断公司盈利能力改善的幅度。费用率主要跟营业收入有较大的关系,在规模效应下,营业收入增速越高,费用率越低。当然前提是不会再继续大规模招人,这点在调研的时候公司有说过,不会大规模招人,所以我认为随着营业收入的增长,和而泰的费用率应该会保持稳定乃至下降。

在调研信息中,公司提到最多的是随着产能利用率的提升,公司的毛利率会改善。经过这段时间的研究,我在这里引入一个产能利用率指标—固定资产周转率。

固定资产是生产包括厂房、跟经营有关的设备等资产。固定资产周转率是营业收入除于固定资产的倍数,倍数越高,说明行业周转次数越多,产能利用率越高。产能利用率越高,摊销固定资产的折旧成本越低,毛利率越高。

下面我要详细分析的问题主要有以下几点:

1、分析过去产能利用率对拓邦股份、和而泰业绩的影响?产能利用率维持在多少时企业业绩表现较好?

2、产能利用率对拓邦股份、和而泰的影响,对哪个影响大一些?影响的因素是什么?

3、如何大概估算和而泰的产能利用率。

一、先来解决第一个问题,分析过去产能利用率对拓邦股份、和而泰业绩的影响?产能利用率维持在多少时企业业绩表现较好?

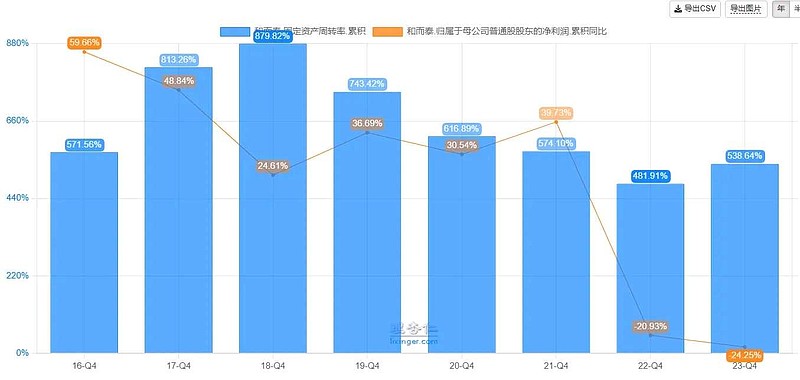

先看和而泰产能利用率跟业绩的关系(这里用业绩而不是毛利率是因为子公司铖昌科技毛利率的影响)

由上图我们可以看到,和而泰产能利用率较高时,和而泰业绩表现比较稳健,持续快速增长。22年跟23年业绩大降,主要原因之一是产能利用率较低。

除此之外,22年原辅料价格大涨,23年需要计提较多的费用以及无形资产费用。24年原辅料价格基本恢复正常,而且股权激励费用计提有所减少,产能利用率能够更好地反映在业绩上。(剔除子公司业绩的影响,上市以后业绩一直恶化,暂时没看到拐点,又独立搞了个股权激励,跟和而泰股权激励有关的,除了坑我不知道再用什么词来形容,不知道今年还会不会再暴雷)

总结前几年产能利用率跟业绩的关系,如果没有其它额外的计提,当产能利用率接近600%或者以上时,和而泰的业绩表现较好。22-23年产能利用率确实比较低,22年订单不足,23年产能扩建过快。

我们再看看拓邦股份的产能跟业绩关系

通过上图可以看到,拓邦股份的业绩跟产能利用率没有较大的关联。比如产能利用率较高的21年业绩增幅只有个位数,没有比较明显的关系,不过总的来说,产能利用率较高时业绩表现较好的概率也就越大。

总结一下:和而泰的业绩比较依赖产能利用率,产能利用率较高的年份,业绩表现较好。拓邦股份的业绩跟产能利用率相对就没那么强。为什么呢?从我跟踪信息来看,我认为影响最大的是两者销售模式的差异。拓邦股份能够在盈利能力压和而泰一头,主要是它的销售模式中成本加成的幅度占比较高,而和而泰大部分项目都靠中标获得的,家电工具项目表现就更加突出了,相比拓邦股份,和而泰家电工具毛利率要低不少。从23年的财报来看,拓邦股份家电业务毛利率为22.1%,工具业务为23.8%;和而泰家电业务只有16.8%,工具业务为20.4%,两者差距较大。拓邦跟和而泰销售模式有三种,分别是OEM、ODM和OJM。OEM是客户研发跟设计好以后,让企业代工,这类技术含量较低,也就是我们所说的代工,和而泰中标的项目大部分都是以这类为主。ODM是按照客户的需求企业进行研发和设计符合要求的产品,这种技术含量较高,企业采用成本加成的模式概率更大一些。最后一种是OJM模式,这种是自主研发自主销售,盈利能力是最强的。

我在今年在拓邦工作的朋友,刚好在跟订单有接触岗位。她说拓邦已经开始往TOC方面走(类似于OJM销售模式),今年是重点,不过这个过程需要慢慢积累。

从相同板块的毛利率表现来看,拓邦股份ODM以及OJM模式比例更高一些,和而泰OEM代工模式比例更高一些。产能利用率低时,可以采用成本加成的方式把成本往下转移,保证了自身的盈利能力,只不过产能利用率低时盈利少一些。这也能够解释为何拓邦股份产能利用率比和而泰低时,盈利能力更有韧性。

当然,除了销售模式之外,其它因素也会影响企业的盈利能力,比如人民币波动更大时,拓邦股份的汇兑损益波动更大一些。还有应收账款计提的损失以及存货计提的资产减值损失等

今天就分析到这里,大家先消化一下,可以的话顺手点个赞和在看周末我再对比一下和而泰跟拓邦股份的财务报表,谈谈我个人的看法以及如何大概估算今年和而泰的产能利用率。新来的人朋友可以点个关注,有不懂之处可以留言。