$和而泰(SZ002402)$ 这几天思考比较多的是和而泰费用率会不会下降的问题,顺便补充一下和而泰的相关内容,包括不足之处跟持续改善的地方。

不足之处是应收账款、存货继续创新高

应收账款过高对应的坏账计提会相应提高,收现率在87.29%,意味着和而泰卖出100元的东西最后只收到了87.29元的钱,其它是以应收账款的形式前者的。相比22年的94.02%下降6.73个百分点,跟公司描述的加大回款力度差距有点大。营业收入是增长了,我觉得可能扩大客户群体时放低了信用度的标准,又是放官炮睁着眼睛说瞎话的那种。

不过账龄大部分是一年期的,整体可控。

存货从22年的20.89亿上升到23年的21.19亿,虽然是上升,但仔细看存货分类表,发出商品但还没被确认收入的为5.90亿,22年是4.96亿,所以实际上23年的存货相比22年是微降的。

同时存货当中原材料占比是下降的,原材料账面余额

10.90 亿元,相较于期初减少 1.43亿元。我们再结合下半年家电、智能化产品以及电动工具的毛利率对比,

家电上半年毛利率15.45%,下半年17.95%

智能化产品上半年毛利率19.67%,下半年26.67%;

电动工具上半年毛利率19.56%,下半年21.06%;

环比来看,各大板块下半年毛利率都明显得到改善,再结合公司说的高价物料基本消化,意味着明年毛利率对于高价物料的影响因素得到缓解,这次没骗大众了。

最后一个我比较看重的问题,今年和而泰的三项费用率能不能下降?(这里的三费是管理费、销售费以及管理费,财务费用率受到汇率影响这里不做讨论)

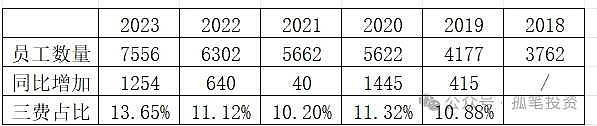

准确的答案我没办法给,但可以弄清楚为何三费大幅度增加以及通过之前年份的表现来看待这个问题。根据公司的说法主要是通过增加人员使得费用率大涨,所以我主要看了和而泰的人员数量增幅,如下表所示:

由上图可以看到,23年费用率高增主要还是员工数量大增,在近5年仅次于20年。23年即使剔除股权激励以及会计变更的影响,三费依旧高达12.56%。

站在20年的时间点,当时的环境是美国大幅度放水,刺激了需求的增加,海外由于防控政策,客户怕供应链短缺,大量囤积库存,智能控制器行业订单充足,行业产能不断扩张。

总的来说,需求驱动行业扩大产能,两家公司23年资本支出都处在高位。大额资本开支下,两者的三项费用率都处在近几年高点

为何拓邦股份没有暴雷,和而泰暴雷了呢?因为和而泰毛利率改善幅度没拓邦股份强,拓邦第四季度的毛利率依旧保持在高位。

回到之前的讨论的问题,和而泰20年大幅度增加员工后,是订单充足而扩大产能,到了21-22,员工数量增幅就没那么夸张了。结合和而泰去年下半年各大板块毛利率明显改善以及中标项目来看,23年增加员工可能是为了应对未来一两年的生产,当产能利用率逐步提升满足生产的需求后,员工的增幅会放缓。同行拓邦股份表示,今年不会大规模增加产能了,基地之间会进行产能调整。

综上所述,和而泰23年费用率大增,主要是员工数量大幅度增加。增加员工数量叠加下半年毛利率改善,主要还是为了应对接下来生产需求,关于对公司营业收入预测,可以看我之前分析的文章《暴雷后的和而泰还值得投资吗?》,当生产的产能逐步提升后,公司之后再大幅度增加产能的需求就会下降。所以我认为和而泰今年的三费会随着营业收入的增长而下跌,这也是我今天加仓2%和而泰的原因。

先写到这里吧,抽个时间把和而泰跟拓邦股份的财报数据做个比较,后续会继续更新,最后麻烦大家顺手点个赞和在看,没关注也顺手点个关注。