$和而泰(SZ002402)$ 和而泰公布了23年的业绩,如下图

当我看到归母净利润下跌24.27%后,我挺失望的,这业绩暴雷了。营收端增加近26%,利润端还能跌24%,妥妥的增利不增收,那和而泰是否还值得投资呢?其实这个没有标准的答案,每个人的投资观念,风险承受能力以及认知都不一样,下面根据和而泰年报的数据说说我的想法,值不值得投资的问题我把自己的想法放在最后。

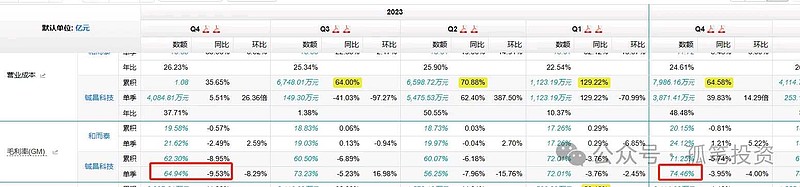

先看营业收入,第四季度20.20亿,创了单季新高,相比第三季度的18.89亿,环比增加近7%,同比增加30.77%。营收端还是不错的。但利润端表现较差,下降24.27%,而且连续两年下降超20%,在上市期间再次创了纪录。

为了便于分析,使用个人总结的归母净利润公式拆分解析:

归母净利润=营业收入x(毛利率-费用率)-所得税-税金及附加+其它收益+投资收益+公允价值变动-信用减值损失-资产减值损失+其它

此次暴雷主要集中在第四季度,所以先采用第四季度的数据进行分析,看下表:

这些项目中,其它项中铖昌科技去年业绩同比减少40%,持股47.22%获得的收益就变少了,这是归母几个利润减少的主要原因之一,减少大概0.35亿。

其它项综合影响不大,只需要分析关键指标营业收入、毛利率以及费用率即可。营业收入大增,对利润有正向贡献,主要是毛利率跟管理费用影响加大。

毛利率同比下降2.5个百分点,主要是铖昌科技毛利率下降幅度较大

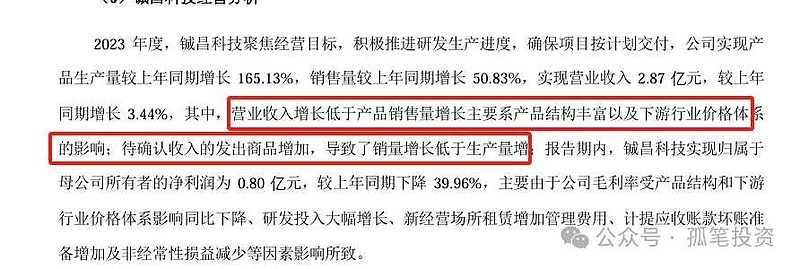

铖昌科技销售量大增50%+,但营业收入却微增加,公司的解释是低毛利率的产品占比提升,发了货但没确认营业收入,但我觉得还有一个原因,下游客户砍价毕竟军工行业是政府,囊中羞涩啊。

这里主要还是分析智能控制器的毛利率更准确一些,剔除铖昌科技营业收入跟营业成本的影响,23年第四季度智能控制器毛利率接近19%,22年第四季度智能控制器毛利率18%,智能控制器毛利率同比有所改善,也是有正向贡献的。

费用率增加4.1个百分点,多了0.8亿,主要股权激励费用计提跟产能扩建后三项费用率的投入增加。综上所述:第四季度业绩暴雷是费用率增加以及铖昌科技持股的收益减少所致。

那么问题来了,暴雷之后的和而泰还值不值得投资?

值不值得投资,我们把问题过渡到和而泰未来的利润能不能继续保持增长?毕竟业绩才是推动股价上涨的主要因素,而决定利润的三大主因是营业收入、毛利率跟费用率。不用分析太长远,能分析今年三大主因的变化就行。

和而泰业务有家电、智能化产品、电动工具、汽车电子、芯片和储能,芯片有军工业务透露不多以及储能占比较小不多做讨论。

第一个问题:24年和而泰营业收入能不能保持增长?

我个人觉得是可以的,营业收入今年依旧能实现24年股权激励的目标,即营业收入达到96亿。主要有以下原因:

1、能实现23年股权激励,刚好达到75亿,其实是在第四季度控制了发货的节奏。我在考察和而泰存货时,发现存货从年初的19.79亿增加至21.19亿。再看年报存货的分类,21亿多的存货,其中原料10亿、库存商品3.9亿以及发出商品5.9亿,发出的商品应该是发出去还没确认营收的货,在2.24日调研中和而泰表示海外的商品从发货到确认收入是有一段时间差的。

同时,在2月份发了一份喜报,1月份的产值同比增长130%、出货量增加62%。我个人觉得这是控货的结果。

2、去年和而泰多次发文称中标了不少项目。当然,这个中标的项目可能更多地采用较低的价格获得的订单,涉及到家电、汽车电子、电动工具、智能产品等。这些中标的项目和而泰会逐步交付,增厚营业收入。

3、下半年开始,海外的家电、工具库存去化逐步完成,从上半年的去库存过渡到补库存阶段。工具板块,下游客户TTI23年下半年收入转正,库存较22年减少9.87亿,上半年减少5.04亿,下半年减少4.83亿。百得23年每个季度逐步提高,第四季度提升更明显,毛利率接近30%,同比增加10.3个百分点。

家电板块,今年1-2月份家电出口量增加38.6%,空调出口金额增加17%,洗衣机和冰箱出口金额同比增加40%+。

可见海外家电、工具等行业库存已经进入补库存阶段了,表现出较高的景气度。需求回升,有利于拉动和而泰家电、工具业务回暖。

第二个问题:和而泰毛利率能否在24年回升?

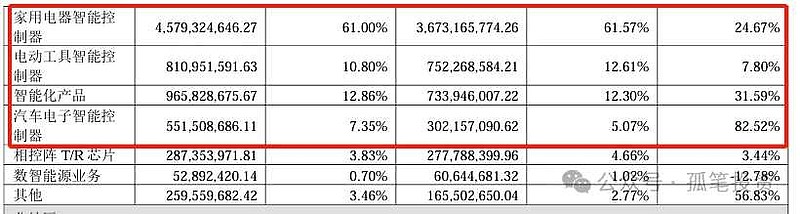

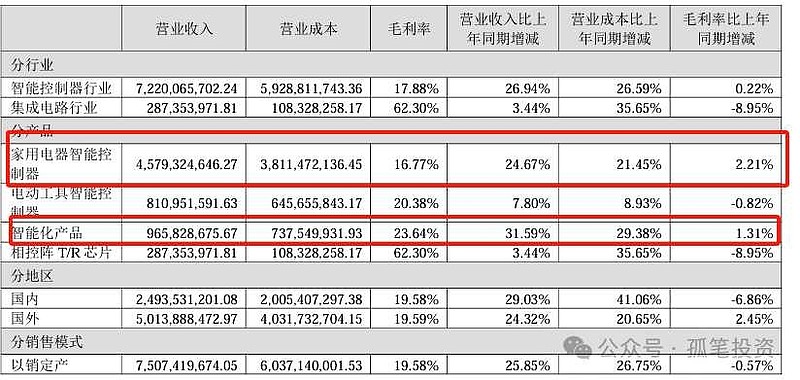

芯片业务低价产品会拉低毛利率,变化太大且占比较低,这里不分析。先看看各大板块的毛利率,家电跟智能化产品同比回升2.21%、1.31%。电动工具同比下降0.82%。22年上半年受原材料价格的影响以及需求不足的影响,毛利率承压。进入24年,高价材料在23年基本消化完毕,占比较大的业务进入补库存阶段,景气度回升,有利于毛利率恢复。

家电毛利率已经恢复到正常水平了,景气度回升,有望保持稳定乃至小幅度提升。工具板块目前20.38%,正常水平22%-23%,随着库存去化结束,有恢复空间。

还有智能化产品,这个行业也是一个增长点,而且毛利率较高,有利于拉高整体毛利率。作为一个渗透率较低的行业,2020年以来,随着智能化发展,行业处于高速发展阶段,对整体毛利率有重要的拉动作用。

增幅较大的汽车电子没公布毛利率,占比较大的代工毛利率较低。但目前和而泰汽车电子订单充足,随着车规级芯片供应正常,价格稳定,业务今年大概率会维持较高的增速。产能利用率能够上来,毛利率也会逐步提高。同时,与国内合作ODM模式逐步交货,有利于毛利率回升。

综上所述,我认为和而泰毛利率24年同比是有回升的。

最后一个问题:和而泰的费用率能否随着营业收入的增长而降低?

23年费用率增长主要是股份支付费用以及会计估计变更加速计提无形资产摊销费用,这两项的费用为0.8亿,其中股权激励为0.54亿,变更计提0.26亿。其中变更计提是一次性的,如果24年股权激励能实现,这部分大概在0.4亿左右,逐年降低。

不确定的是24年和而泰会不会继续产能扩建,从而增加较多的销售费用、研发费用以及管理费用,如果三费增速还是大于营业收入增速,可能业绩依旧不会很好看。隔壁的拓邦股份在调研中表示今年不会大规模产能扩建,三项费用率不会增加过多。这个问题先看看不久后的调研情况。

综上所说,我认为营业收入会继续增长,毛利率会进一步提高,如果没有出现大规模产能扩建,费用率会随着营业收入的增加而下降。

目前35倍多的估值,处在近10年30%以下的分位点。估值目前偏高,如果24年逻辑能够兑现,我觉得还是具有一定的性价比。如果股价出现较大回撤,会继续加仓,提高仓位至25%,目前20%。

先写到这里吧,其实还有一些内容没写出来,后续再补充,麻烦大家顺手点个赞和在看,没关注也顺手点个关注。