和而泰公布了23年第三季度业绩,如下:

第三季度业绩表现还不错,相比拓邦股份要好上一些。

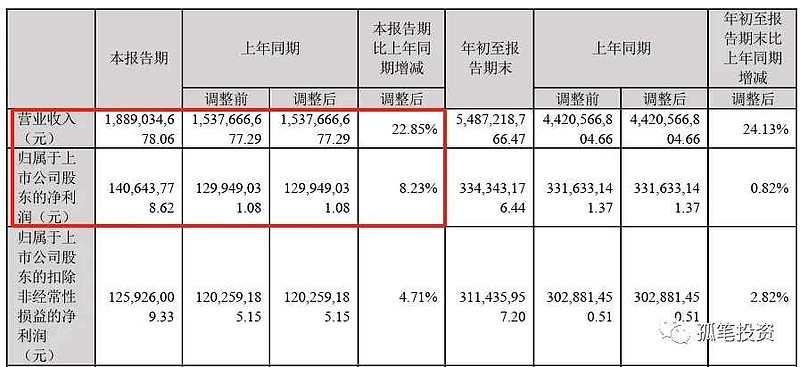

营收端业绩增速不错,第三季度18.89亿,相比第二季度的19.53亿,环比下降3.28%,主要是铖昌科技第三季度作为淡季贡献业绩较少,只有558万,第二季度1.25亿,剔除铖昌科技的影响,和而泰智能控制器业务第三季度环比略有增长。

归母净利润1.41亿,同比增长8.23%,环比增加25.9%。归母净利润拆分法,仅分析第三季度的业绩,公式如下:归母净利润=营业收入x(毛利率-费用率)-所得税-税金及附加+其它收益+投资收益+公允价值变动-信用减值损失-资产减值损失+其它

对比了各项数据,影响较大是前三项数据,其它项目影响较低

1、营业收入第三季度营业收入18.89亿,同比增长23.87%,剔除铖昌科技影响,环比有3%+增幅,营业收入的增幅在同行中表现优秀。

拆分业务来看,前三季度家用电器业务板块营业收入 34.62 亿元,同比增长 23.87%,市场占有率持续提升。家电业务板块第1-3季度毛利率分别为9.79亿、11.77亿和13.06亿,环比提升明显。

前三季度汽车电子业务板块营业收入3.49 亿元,同比增长 75.39%,第1-3季度分别为0.89亿、1.38亿和1.22亿,持续放量,营业收入占比持续提升,成为未来的第二曲线。

2、毛利率

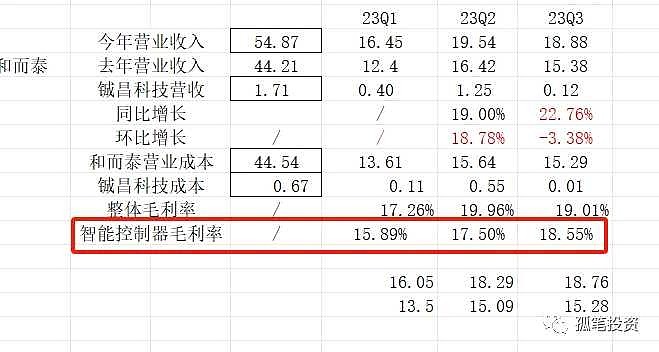

第三季度综合毛利率是19.03%,第二季度是19.97%,第二季度铖昌科技有1.25亿,而且毛利率较高,拉高了综合毛利率,所以这里剔除铖昌科技的毛利率更准确一些。

智能控制器板块第一到第三季度毛利率分别为15.89%、17.50%和18.55%,逐渐提升。对比去年1-4季度毛利率,分别为15.98%、17.31%、18.43%和18.66%。同比来看,改善并不明显。这一点跟拓邦股份相比要差一些。

我认为有几大原因,一是和而泰部分原材料偏紧,价格还处在高位压缩了部分利润,但总体来说原材料价格应该是企稳下降了。

二是和而泰为了完全今年股权激励目标,在招标时牺牲了部分利润来提升占有率,这可能是和而泰毛利率同比没有改善太大的原因。比如占比较高的家电,毛利率恢复就低于21年上半年,老对手拓邦股份都基本恢复了甚至创了新高。

三可能是产能利用率不高,对比同行,智能控制器行业景气度不怎么高,和而泰营业收入虽然大增,主要是通过大量的资本开支获取的,包括建厂、提高宣传费用等等。

3、费用率

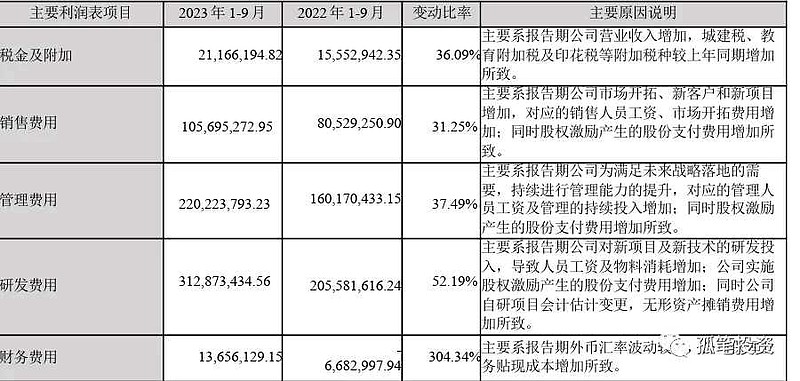

第三季度费用率高达12.95%,具体如下

费用大幅度增加,主要是新业务开拓,需要增加人力物力以及市场管理费用,同时计提股权激励费用,今年股权激励费用为0.79亿。

今年资本开支确实大幅度增加了不少

通过大量资本开支扩建产能,但并不代表产能利用率就高,主要还得看行业景气度。对于行业毛利率较低的行业,为什么业绩波动更大一些呢?如果订单跟不上,产能利用率低,营业收入也低,毛利率波动更大,固定支出需要支出,比如租金工资等,费用率就会相应提高。

但这类企业在行业景气度较高的时候能够跑赢大多数行业,前期的产能扩建可以在短期内获取足够的订单,业绩会出现较大的反弹。如果有持续追踪的朋友可以考虑左侧抄底,毕竟右侧波动较大。

其它指标分析以及总结:

1、应收账款持续增加,第三季度创了新高,没办法,行业处于中游产业链,话语权不强,看来牺牲的不仅仅是利润,回款能力有待加强。应收账款过多,容易形成坏账。

同时也会占用公司的现金流,现金流净额没有拓邦股份改善明显。

今年和而泰跟拓邦股份都通过扩大资本支出扩大产能,如果现金流净额较少,减去资本开支后自由现金流也会更少。最终能够运用的自由现金流变少,提高企业的资产负债率。但所幸和而泰的有息负债并不高。

2、存货前三季度基本持平,主要是备货吧。

3、今年是股权激励第一年,目标营业收入至少74.82亿,第四季度营业收入在20亿附近,不过费用率可能会维持在高位,今年股权激励费用约0.79亿,明年0.38亿,后年0.17亿,如果营业收入端没有熄火的话,股权激励的费用是逐渐降低的,同时今年大量的资本开支,产能利用率处在低位,如果景气度能回暖,利润会有较大反弹。虽然有牺牲利润的成分在里边,但相比直接调低业绩目标更好一些。

先写到这里,有补充的晚些再更新。有持仓和而泰的朋友可以点个关注,有问题大家也可以一起讨论。