0 背景

最近浙江国祥二次上市引发争议,相关部门回应浙江国祥IPO事项,其中有一句特别扎眼的话——“浙江国祥业务清晰,发行定价低于市场同类公司水平”。那么浙江国祥到底主营业务是什么?其所属行业和同类公司的定价到底如何?我们做一个简单的调研。

PS:虽然已经有2个多月没怎么关注股市(可能是因为重仓股跌的太惨的原因),但作为制冷行业的博士生,这个热度我还是想蹭一下。

1 浙江国祥是一家什么样的公司

(1)国祥的主营业务介绍

公司主页是这样介绍国祥的:国祥是一家专注于为精密工业、新能源、新材料、尖端医疗、地铁、核电等高精尖领域及公共建筑室内环境提供人工环境系统解决方案的设备供应商,拥有浙江、河北、广东、重庆4大生产基地,70多个销售和服务网点。

浙江国祥的产品,其可分为以下两类:

1.冷水/热泵机组类,该设备包括水冷式(用水向室外散热),风冷式(用风向室外散热),蒸发冷凝机组(喷淋水和风,使制冷剂向室外散热)。

2.末端类,主要包括空调箱(空气处理机组),风机盘管等。

这两类设备是制冷系统中最常规的设备。

(2)国祥的产品应用行业

国祥服务的相关行业,主要包括城市综合体,电子净化,高等院校,生物医疗,新能源材料,建筑与酒店,交通运输。我就列举一些我个人相对了解的制冷公司的行业布局。

电子厂房和生物厂房净化这块,知名度比较高的是天加(中外合资公司)

商业中心学校这块的冷机和热泵,国内的格力,美的,海尔,国外的开利,约克等大厂都具有比较大的市场规模。

建筑和酒店大部分是风机盘管系统或多联机,多联机中,国内的美的,海信和国外的大金都是做的比较多的。

轨道交通和空调,申菱做的应该是比较多的,美的也有很多相关工程。

核电这块,被中核介入的同方具有行业的先发优势,冰轮下面的华源泰盟做核电站的水热同送技术也联系的更加紧密。

光伏新能源这块,汉钟靠着真空泵在光伏行业发展,靠着低温设备在半导体也有一席之地,双良则是直接下场自己造多晶硅还原炉,其市值和股价已经翻了多倍。

数据机房的相关公司之前已在《数据中心冷却技术及上市公司相关产品梳理》有较多介绍,这里不展开叙述。

综上,可以看到,国祥是一家常规的冷机和空气处理设备的生产公司,其设备具有较广泛的行业应用面,但其在特定领域的竞争力如何,还需要进一步结合公司的年度报告具体分析。由于本文仅对国祥的主营业务进行介绍,因此不再赘述。

2 浙江国祥的PE在制冷行业中处在什么水平

中证指数有限公司有一个行业分类数据服务,可以查询对应的行业市盈率。我们可根据行业对公司进行筛选。

根据发行公告可知,如图1所示,其所属行业名称及行业代码为专用设备制造业(C35)。

图1 浙江国祥所属行业名称及行业代码

发行公告里其实提到了主营业务与发行人相近的上市公司市盈率,如图2所示。可以看到,剔除依米康和佳力图两个异常值,2022年的静态市盈率为37.14。行业C35的静态市盈率为27.81倍,而发行市盈率为51.29。

图2 与发行人相近的可比上市公司市盈率水平

发行公告“特别好心”的提醒了投资者投资风险:

本次发行价格 68.07 元/股对应的发行人 2022 年扣除非经常性损益前后孰低 的摊薄后市盈率为 51.29 倍,高于同行业可比公司静态市盈率平均水平,高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,存在未来发行人股价下跌给投资者带来损失的风险。发行人和保荐人(主承销商)提请投资者关注投资风险,审慎研判发行定价的合理性,理性做出投资。

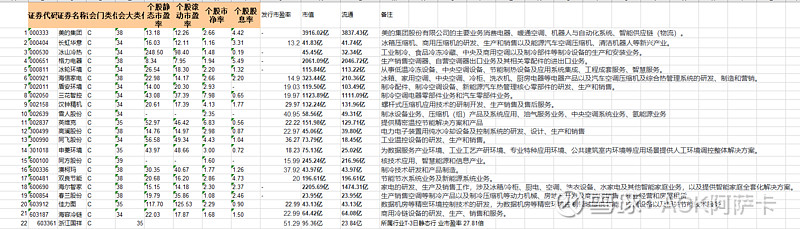

当然,有人觉得这个调研的公司数可能太少了,我这里也贴心的给出了我所熟知的制冷公司的市盈率,市值,以及主营业务,如图3所示,请大家可以对照参考。

图3 不同制冷公司的市盈率,市值和主营业务整理

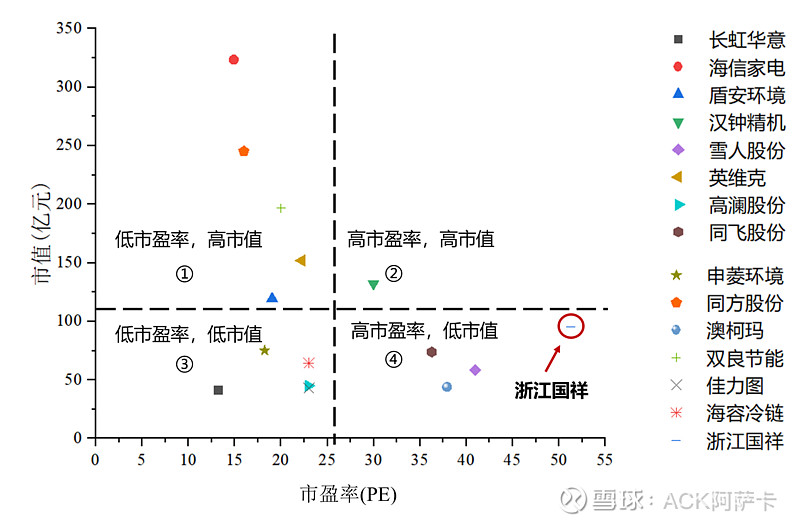

用两张比较直观的图,比较一下各公司的市值,市盈率情况:

图4是将新股发行的市盈率和现有的公司市值放到了里面(有一些公司的作为新股的市盈率查不到),根据市值平均值和市盈率平均值绘制了两条虚线,将这些公司划分为4个区域。

①位于1区的公司大多数是具有一定规模或规模增长较快的公司,虽然发行市盈率并不高,但这类公司在市场上具有一定规模优势,业绩较为稳定,股价也表现亮眼,比如双良节能,盾安环境,英维克等。

②位于2区的公司估值较高,且具有一定规模,说明市场对公司未来的预期前景较好,公司也具有一定规模化的优势,比如汉钟精机。

③位于3区的公司市盈率低,市值低,属于规模不大,估值也不高的公司,这类公司目前还未受到市场青睐,同时公司目前还不具备规模化优势,属于未来可期。

④而位于4区的公司发行市盈率高,市值又偏低,一般是发行价格定价过高,规模不占优势的公司,从股价来看表现比较一般,很显然浙江国祥就属于这一类里面。

图4 公司在新股发行时的市盈率和现有的市值图

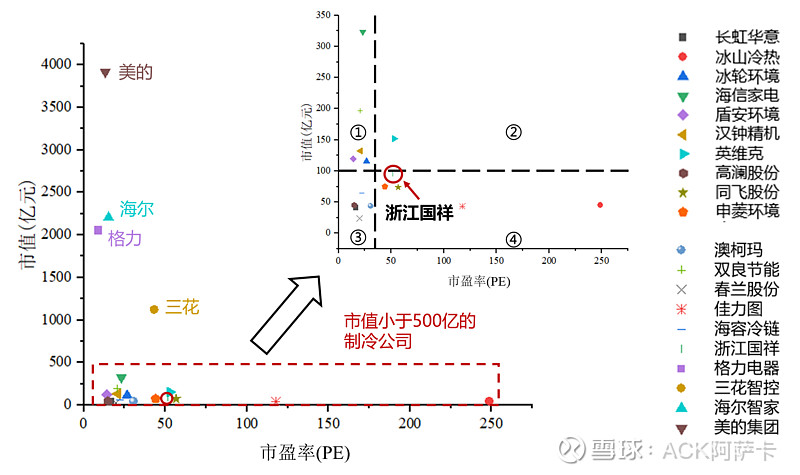

图5则是将现有市盈率和现有公司市值放在一起进行对比,除去三花,美的,格力,海尔这四个市值较大的公司,将市值小于500亿的公司进行划分,也同样有4个区。此时类似图4,1区的公司相比较而言都是较为优质的企业,而4区大部分属于市值低且估值偏高的公司。很不幸的是,浙江国祥再次进入了这一区域。

图5 公司现有市盈率和市值图

因此,结合A股上市的制冷公司,无论是从发行价还是从当前的市盈率,毫无疑问浙江国祥都是偏高的。考虑到股价和市值成正比关系,若浙江国祥的市盈率回落至C35的平均PE27,其股价将可能存在腰斩的可能,市值也会缩水至50亿以下。

如果仿照雨说体育徐静雨的语言风格锐评浙江国祥,其发行市盈率纵观整个制冷板块上市历史都属于相当炸裂的水平,且目前的市盈率在市场中就已经可以位列制冷股榜单前5。如果拿NBA来类比,这大概可以等同于文班亚马还没在NBA打任何一场比赛就进入虎扑历史球星排行榜前10的榜单之中,秀才还没中举就已经准备死后配享太庙了。

那么这个虚高的市盈率又是怎么来的?公告中也给出了答案:

在剔除无效报价以及最高报价部分后,发行人和保荐人(主承销商)根据初步询价结果,综合评估公司合理投资价值、可比公司二级市场估值水平、所属行业二级市场估值水平等方面,充分考虑网下投资者有效申购倍数、市场情况、募集资金需求及承销风险等因素,协商确定本次发行价格为 68.07 元/股。

如果拿二级市场估值水平和所属行业二级市场估值水平来看,100%不会以50多倍的市盈率发行,只能说保荐方还是太高估投资者的申购热情和市场情况,以及募集资金需求太过于旺盛造成的。

3 总结

考虑到浙江国祥平平无奇的主营业务,以及相当炸裂的估值水平,大A果然是一个无奇不有的大千世界。