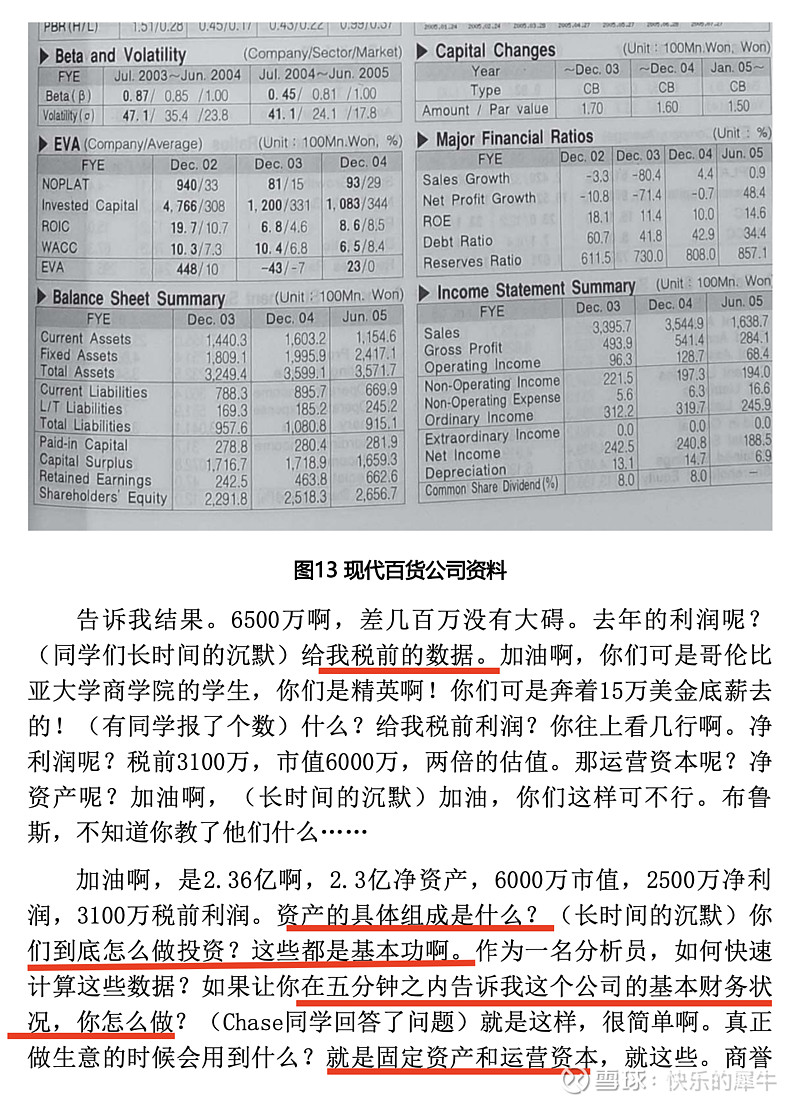

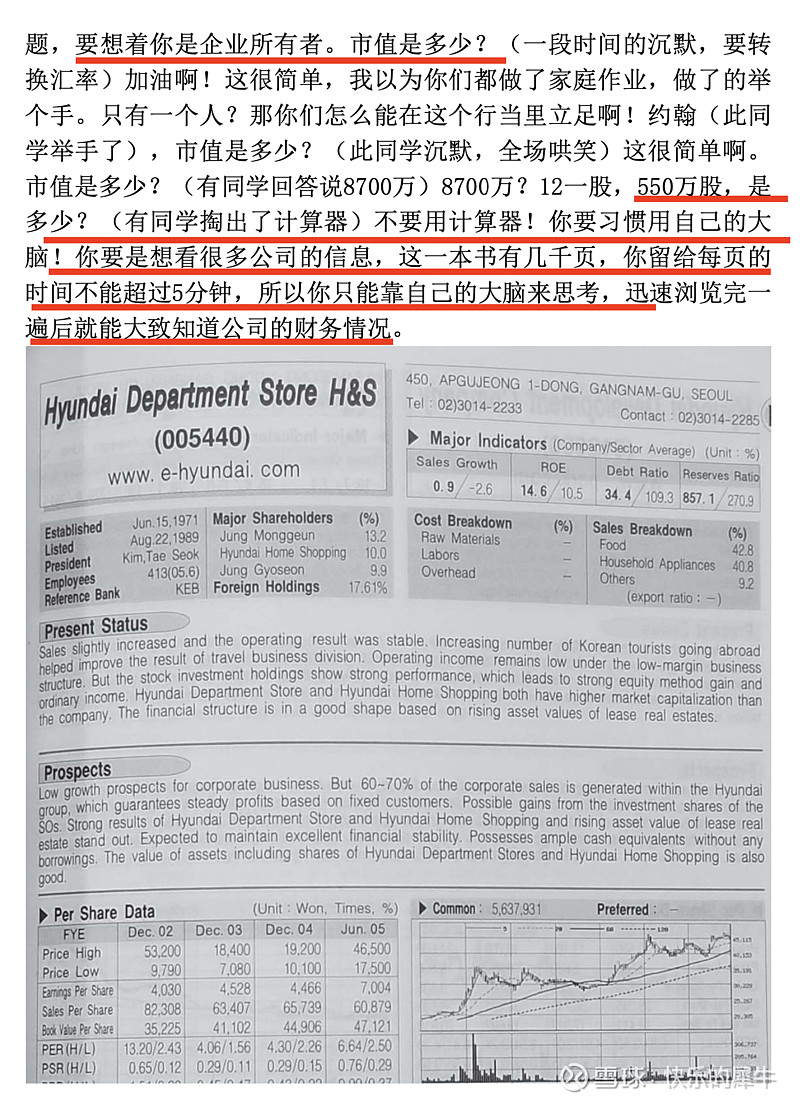

李录再哥伦比亚大学讲课的时候讲了一些自己做过的投资,其中一个是韩国的hyundai的这个公司,他是从价值线这个资料上看到的,类似我们一个app,一个公司一个公司的看大概情况,首先就是看财务情况,至于绝对便宜,才会吸引到他,估值合理,如果估值不合理,或者没什么便宜占,就不用看了,然后,你可以看李录看财务数字的思路,很快的速度算市值(口算),然后看资产,这公司,市值6000万,3000万税前利润,7000万运营资产,1.8亿固定资产,一起2.4亿账面价值,仔细看这7000万都是流动资产,里面6000万现金,1000万证券,固定资产有一家酒店,还有一家百货商场的13%股份。

李录亲自飞到韩国去调查韩国的地产情况,发现酒店的地产至少是账面价值的3-4倍,那家商场非常高档,而且模式是平台型,自己不卖货,13%的股份也被严重低估,这么一梳理下来,就可以认为这个公司被严重低估了。

做了这番研究后,再去搞清楚为什么韩国本地投资者不买,当然,他没有详细的讲这个原因,但梳理这个案例,可以看出李录做投资的一些点,这个算是有点捡烟蒂一样的公司,他后面也提到,现在要找这么低估的公司非常难找,亚洲还能找到一点,所以像这个公司,市值跌倒跟净现金一样,确实,起码A股找不到的。

还有一点,李录谈到,即使这样的公司,后来赚5-6倍,但是这个公司给你只能带来个中规中矩的收益率,不能带来一个一骑绝尘的收益率,很多公司买了就要卖,有一些公司,是伟大的公司,这也是巴菲特芒格后期的重点目标,卓越的公司的特点就是,他们的竞争优势会不断的加强再加强,他提到了彭博这个公司的例子,其实这个公司的护城河是高转换成本,一旦他过了市场的临界点,就赢家通吃了。

卓越的公司,会给你带来超高回报,你穷尽一生,也就获得几个洞见,所有人都不懂,就你懂,你看到了里面的机会,这是你长期的思考,阅读,观察,然后偶然发现的洞见。