一年承压,下一年至少30%以上的增速,那增速低的暴雷有博弈价值,一年承压,下一年的增速不到10%,那只能说这个企业的价值确实就只有这么点。

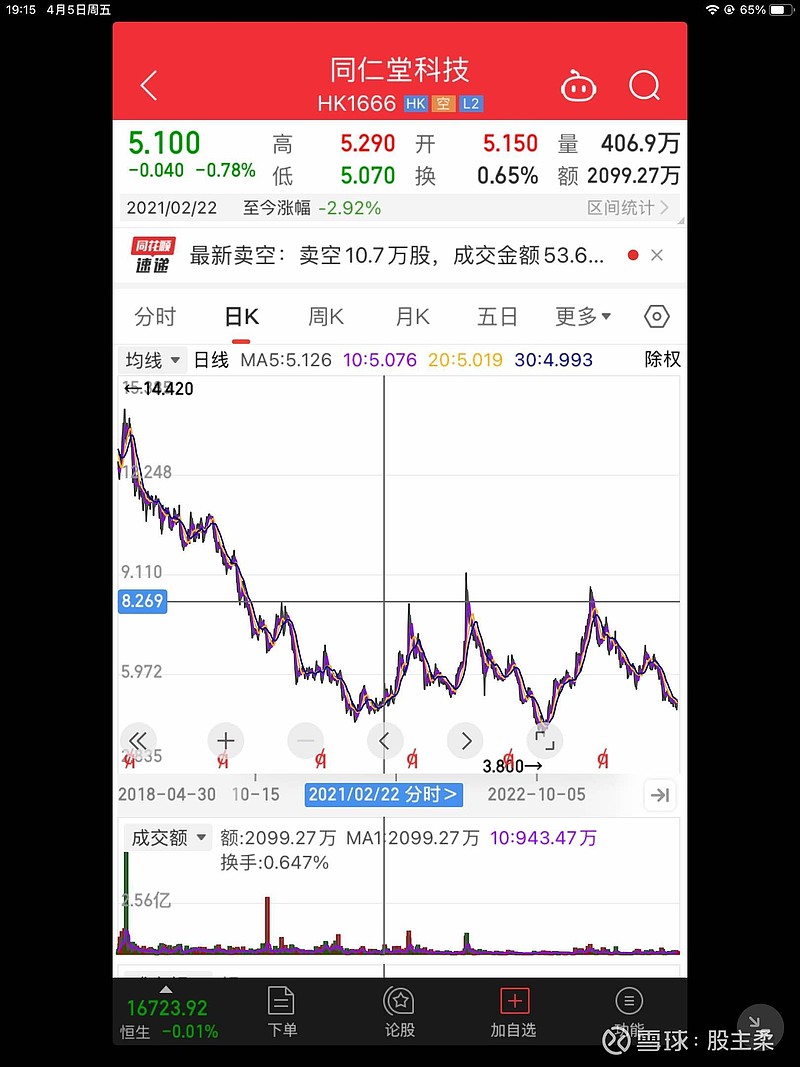

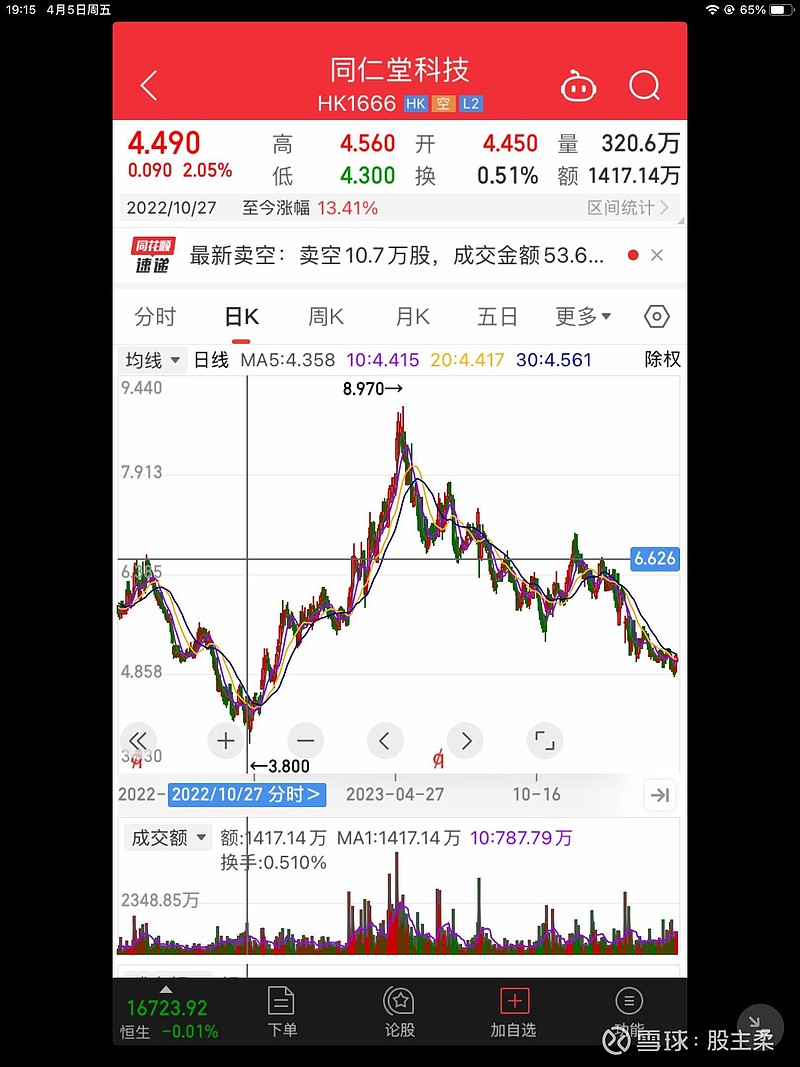

中药2025年整个行业有多快的增速?人口老龄化2020~2023年年没有,偏偏25年才出现?为什么过去几年公司核心产品六味地黄丸不断下滑,这就是人口老龄化?能做的到困境反转吗?26年完全消化23年高基数后凭借同仁堂的管理,业绩能保持10%以上的增速吗?$同仁堂(SH600085)$ $同仁堂国药(03613)$

| 发布于: 修改于: | iPad | 转发:0 | 回复:2 | 喜欢:0 |

难难难 人多的地方的确少去