近期消费股持续回调,很多消费股估值回到合理范围,本人也开始加大跟踪力度,特别是预制菜行业。众多行业研报都在吹嘘预制菜行业在高速成长,可消费者感知却很弱,其中一大原因是预制菜的发力端在B端,而不在C端。餐饮连锁化和标准化推动预制菜快速发展,C端受益明显,千味央厨正处于这个蓝海中。

一、公司背景

千味央厨源自思念集团,是百胜中国T1供应商;大B客户采用直营,小B端采用经销模式等基本信息很容易获取,这里就不过多介绍。

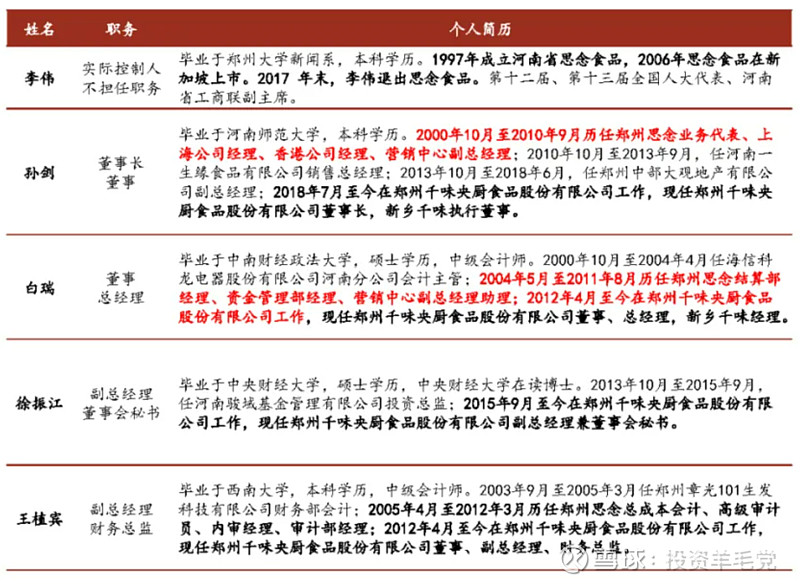

二、管理层

管理层相较于科技公司的高精尖人才,就是一个草台班子。优势在于深耕多年冷冻食品行业,综合考虑给予中性评价。

三、收入情况

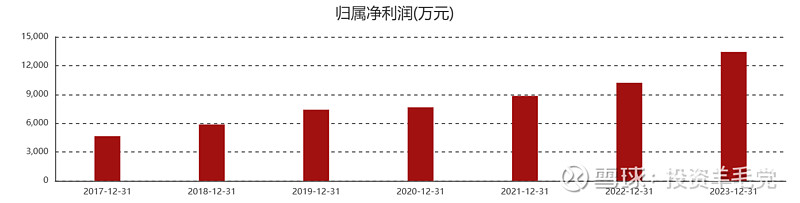

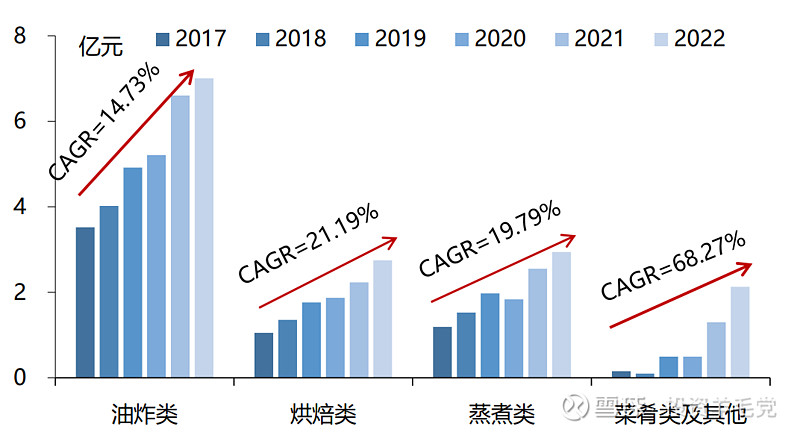

各类产品营收持续增长,收入利润高速增长。但2024Q1实现营收4.63亿元,同比+8.04%;归母净利润0.35亿元,同比+14.16%,增速放缓或是近期股价下滑的重要影响因素。

四、股东股本

公司拟回购0.6-1亿元股份,回购价格不超过61.9元/股,用于注销以减少注册资本。但从解禁的角度看,今年原股东和定向增发的股份将解禁,股价将继续承压。

五、个人观点

首先预制菜是高速增长的行业,千味央厨作为预制菜龙头值得长期关注,按成长股估值给予1倍PEG。从交易角度,近期业绩承压,叠加大股东解禁,需要进一步观察。

Ps:在调研时,本来想去千味央厨官网看看他的产品简介及新闻动态,结果官网404,好感度瞬间降低。

$上证指数(SH000001)$ $千味央厨(SZ001215)$ $XD安井食(SH603345)$ #投资炼金季# @今日话题