上篇文章主要从资产负债率、现金比率、头均利润进行分析,这篇文章主要从生猪养殖业务角度进行分析,下篇将拆分业务,进行投资价值测算。

关于成本的计算,是分析猪企最难的一环。为什么现在猪企投资者的关注点,从未来产能逐步转变到养殖成本呢?为什么投资者要花大力气去推算各猪企的完全成本,并为之吵得不可开交呢?

其实对于周期股来说,在景气周期时,成本并不重要,因为在景气周期中,产品售价会远超成本,企业利润丰厚,成本对企业盈利的影响微乎其微。但是在衰退周期中,企业往往处于亏本状态,持续消耗现金,成本低的企业,能做到少亏,甚至不亏损现金,留存实力,从而在景气周期到来前,充分布局产能。对于猪企来说,各种推算成本的方法或多或少存在问题,这里直接采用企业公布的生猪养殖业务数据进行分析,更加客观。

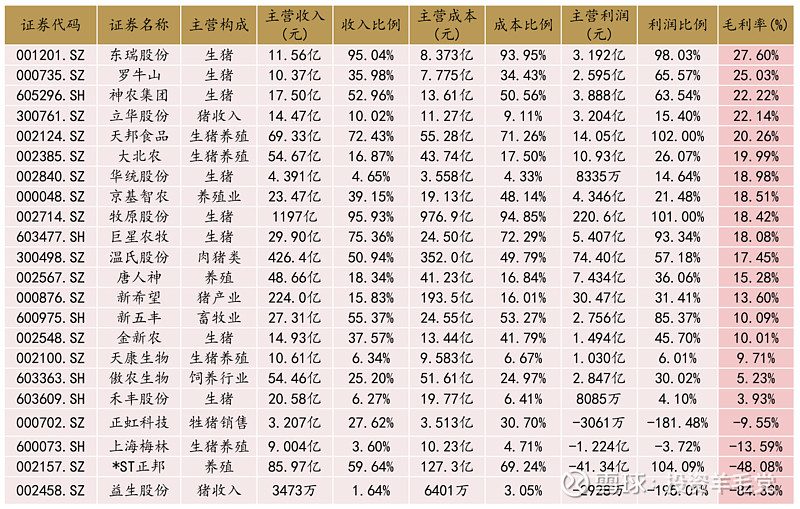

一、生猪养殖业务毛利率

养殖毛利率可以从侧面反应公司生猪养殖的盈利状况,从而推测公司的养殖成本。

从上表可以看到:东瑞股份以27.6%的毛利率力压全场,赢得桂冠。这主要得益于其供港优势,生猪品质高、售价高。罗牛山出栏中含有海南黑猪,黑猪售价高于白猪,其毛利率以25%排在第二。神农集团排在第三,,神农集团的养殖成本向来能与牧原股份媲美。立华股份主要产区在江苏和安徽,生猪销售月均价比天康生物高1-3元,所以毛利率也高。

天邦食品排名第五,潜意识里,他的毛利率应该和正邦科技、傲农生物一个水平,结果毛利率奇高。个人理解是因为收入端天邦销售仔猪比例偏高,及产能主要在华东地区,猪价相对较高,同时成本端天邦清退落后产能,降本增效,所以毛利率较高。具体分析放在文章结尾处。综合年报信息来看,天邦正逐渐摆脱失速螺旋,如果景气周期尽快到来,天邦食品将成为本轮周期最亮的仔。

大北农、华统股份、京基智农、牧原股份、巨星农牧、温氏股份、唐人神、新希望、新五丰、金新农的毛利率在20%-10%之间,处于第二梯队。华统股份、天康生物部分生猪业务和屠宰业务混在一起,实际生猪养殖业务收入高于表中数据。

天康生物、傲农生物、禾丰股份的生猪养殖毛利率在10%以下,处于第三梯队。这里依然要批评我持有的天康生物,毛利率排在倒数,仅为9.71%。综合考虑,天康生物是安全性和成长性的折衷,如果未来猪周期确定反转,天康并不是最优选择。

正虹科技、上海梅林、*ST正邦、益生股份毛利率为负,需要反思。益生股份一个卖种猪的企业居然还能亏损。

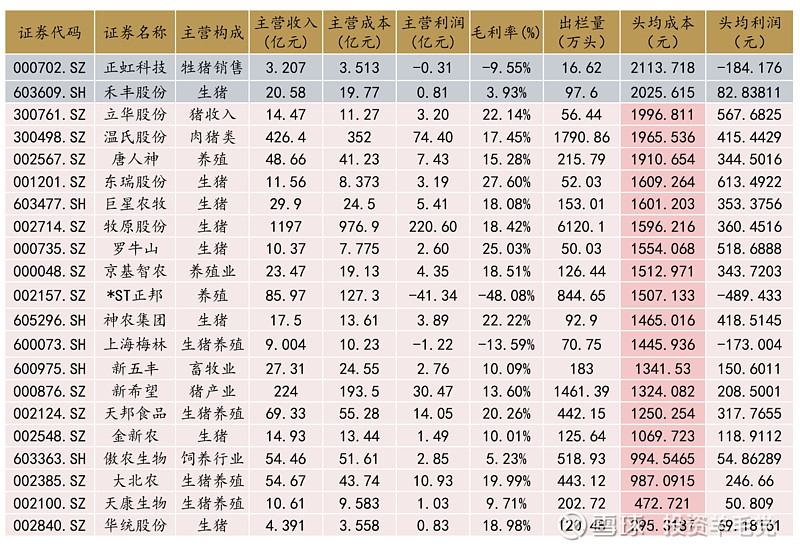

二、生猪养殖业务头均利润

头均利润的排名和毛利率排名很相似,头均利润高的企业毛利率也相对较高。

第一梯队是头均利润在400元以上:东瑞股份、立华股份、罗牛山、神农集团、温氏股份。

第二梯队是头均利润在400-200元:牧原股份、巨星农牧、唐人神、京基智农、天邦食品、大北农、新希望。

第三梯队是头均利润在200-0元:新五丰、金新农、禾丰股份、华统股份、傲农生物、天康生物。华统股份、天康生物的头均养殖成本、头均利润明显不对,翻看其年报可推测其部分出栏生猪用于食品业务,部分养殖业务的收入并入食品业务,导致出栏数据和养殖业务数据不匹配。

三、生猪养殖业务头均成本

头均成本、头均利润,不仅和管理、养殖效率相关,也和出栏结构有关:仔猪出栏量大,头均成本、头均利润通常就相对较低;出栏的大肥猪多,养殖成本也相应较高。综合观察头均成本和头均利润,可以剔除一些养殖成本奇高、盈利极差的企业。

正虹科技、禾丰股份,头均成本高于2000元,头均盈利却很少,甚至亏损,这说明其养殖效率奇低,需要降本增效。

正邦今年大量出售仔猪回血,2022年12月销售仔猪的数量已经超过商品猪(仔猪27.86万头,商品猪20.85万头),头均成本被仔猪拉低,但由于其养殖成本高,头均亏损489元。

立华股份、温氏股份、东瑞股份和罗牛山虽然头均成本排在前列,但头均利润也很高,推导出毛利率高,属于养殖效益优秀的企业。

至于其他猪企,读者可以自己计算一下出栏结构,从而分析各猪企的养殖效率,需要原始数据的可以私信我获取。

写在最后

收集各家猪企的数据,需要看完25家生猪养殖企业的年报,以及一些机构调研纪要,花费的时间较多,文章写得慢,也着实辛苦,望大家多多点赞转发。

读年报抓大放小,定会有些细节没有注意到,欢迎大家指正。

附注:

天邦主要围绕珠三角、长三角、京津冀等高消费区域布局产能,在安徽、浙江、广西等区域市场占有率位居前列,故而生猪销售均价相对较高。

从出栏结构来看,天邦仔猪销售占比比牧原高,故而头均成本相对低。从头均数据来看,天邦的头均折旧为85元,远低于牧原,这里可能存在一些问题,总体上来看,天邦的养殖效率不错。

2022年天邦食品销售商品猪442.15万头,其中仔猪销售64.16万头,仔猪占比14.51%,头均养殖成本1250元,毛利318元,毛利率20.26%,头均饲料成本845元,占营业成本比重67.56%,人工成本197元,占比15.73%,折旧85元,占比6.82%,兽药疫苗55元,占比4.40%,制造费用及其他69元,占比5.49%。

牧原股份共销售生猪6,120.1万头,其中商品猪5,529.6万头,仔猪555.8万头,种猪34.6万头,仔猪占比9.08%。头均养殖成本1596元,毛利360元,毛利率18.41%,头均饲料成本1004元,占营业成本比重62.87%,人工成本185元,占比11.62%,折旧184元,占比11.51%,药品疫苗82元,占比5.13%,物料消耗38元,占比2.40%,燃料45元,占比2.84%,其他58元,占比3.63%。

另外天邦在调研纪要中提到:2022年三季度全群总销量约101万头,销售均价22.88元/kg,销售成本16.51元/kg,销售全成本约18.37元/kg,断奶仔猪成本已经降至360元/头。养殖成本有所降低。

年报中提到公司通过“人岗匹配”、技术改造等多项措施提升了养殖效率,但由于原料涨价等因素影响,饲料成本处于高位,产能利用率有所增加但仍有较高闲置,导致分摊费用较高。