本篇分析的九大建筑类央企包括:中国建筑、中国中铁、中国铁建、中国交建、中国能建、中国电建、中国核建、中国中冶、中国化学。主要从财务数据方面横向对比几家公司,从而选出最值得投资的企业。

由于部分公司2022年年报还没有披露,下面的分析主要采用2022年三季报、2021年年报的数据进行分析,后续九家建筑类央企的年报披露后,将继续深入分析。

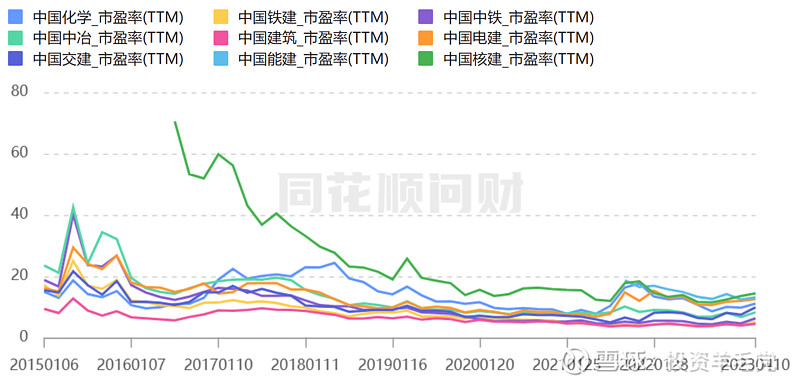

一、市盈率

九大建筑类央企的估值从2008年一直下跌至今,当前处于历史估值低位,有充足的安全边际,同时右侧趋势明显,已落入击球区,投资大基建正当时。

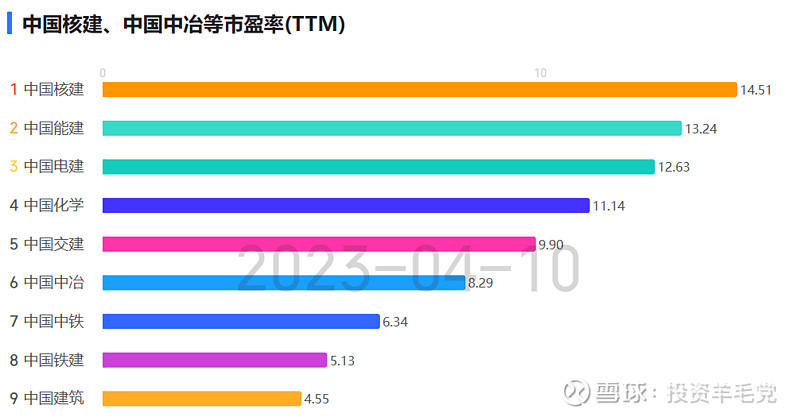

从个股的市盈率来看,市场偏好:电力建设>化工建设>道路建设>冶金建设>铁路建设>房屋建设,具体表现为中国核建、中国能建、中国电建市盈率大于12倍,位居央企九大建PE前三甲,随后是中国化学11倍PE、中国交建9.9倍PE、中国中冶8倍PE,垫底的是中国中铁、中国铁建、中国建筑。

曾经中铁、铁建PE与电建、交建不相上下,甚至达到过几十倍。虽然近年来我国基建投资放缓,但依然是稳中有升;基建类企业营业收入和营业利润都是正增长,估值却不断往下滑,未来基建板块估值将回归正常水平,股价弹性大。

二、净利润

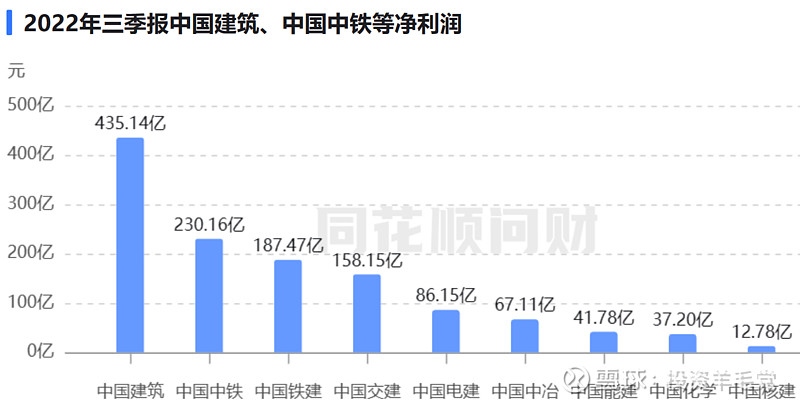

中国建筑、中国中铁、中国铁建的净利润规模排在前列,但净利润增速排在中后段,这也许就是市场不愿意给三傻高估值的原因:规模已经足够大了,增速开始放缓。

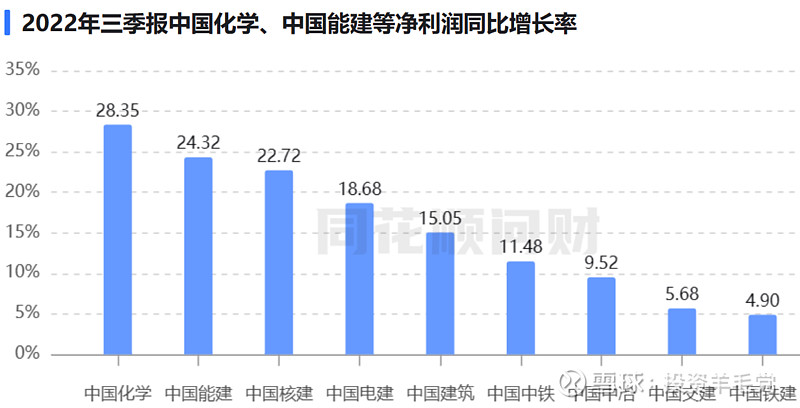

中国化学、中国能建、中国核建、中国电建净利润增速较快,成长性突出,故而估值较高。从行业背景来看,我国电力需求旺盛,交通建设放缓,电力建设的需求大于交通建设。

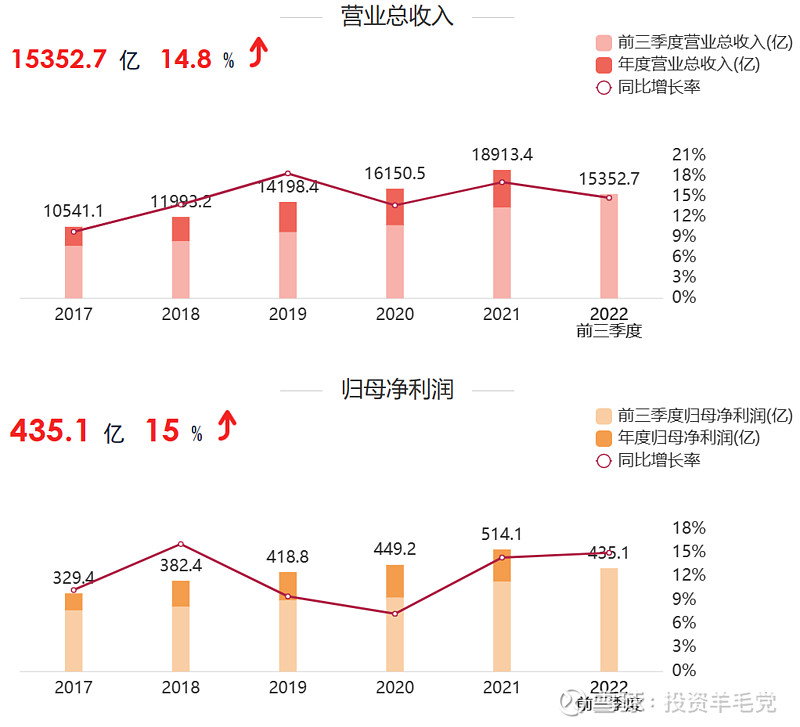

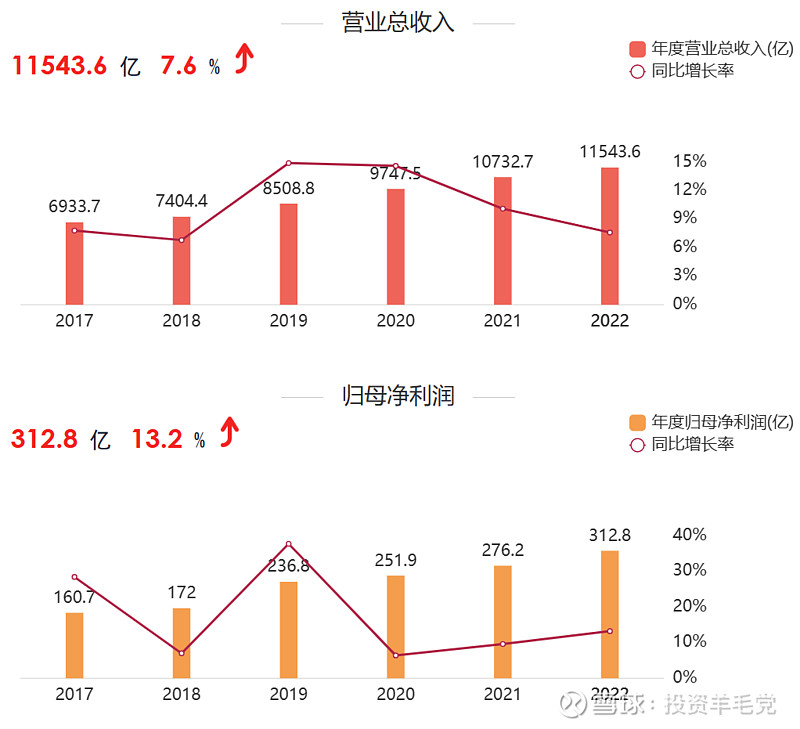

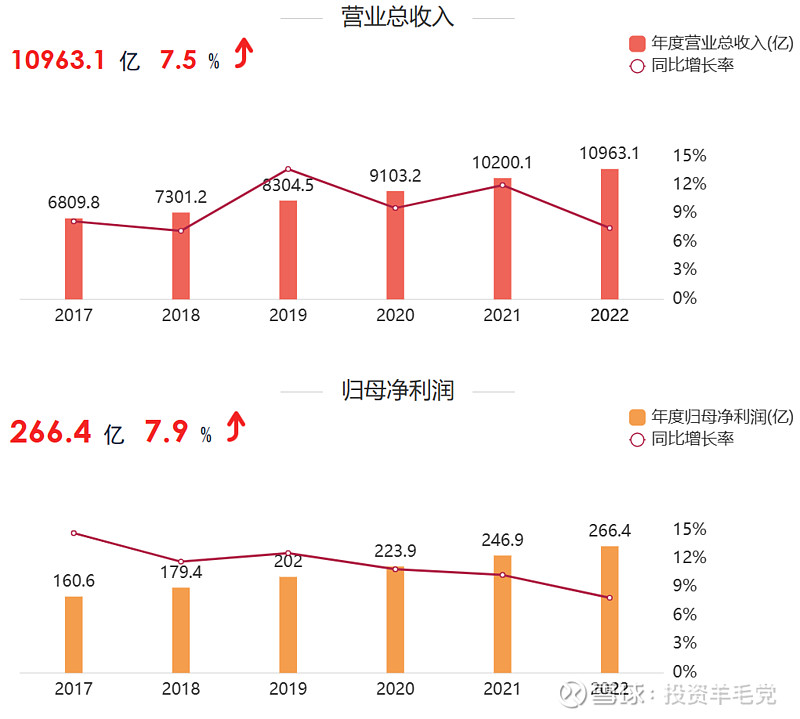

贴一下基建三傻近六年的营业总收入和归母净利润对比图。从中可以发现,大基建企业业绩稳定,常年保持增长,妥妥的价值股。2022年中国建筑的净利润增速在15%左右,中国中铁的净利润增速为13.2%,中国铁建的净利润增速为7.9%。单纯从营业收入和净利润上看,很难发现大基建的瑕疵。唯一能看出的问题就是大基建企业净利率很低,万亿的营收却只有百亿的利润,基建赚的是辛苦钱。

中国建筑

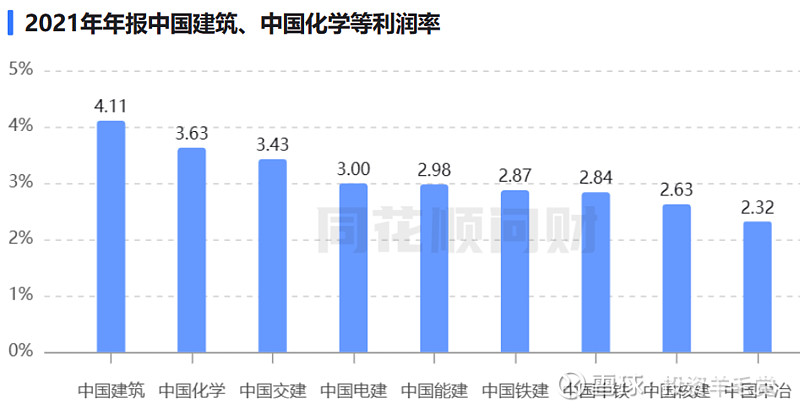

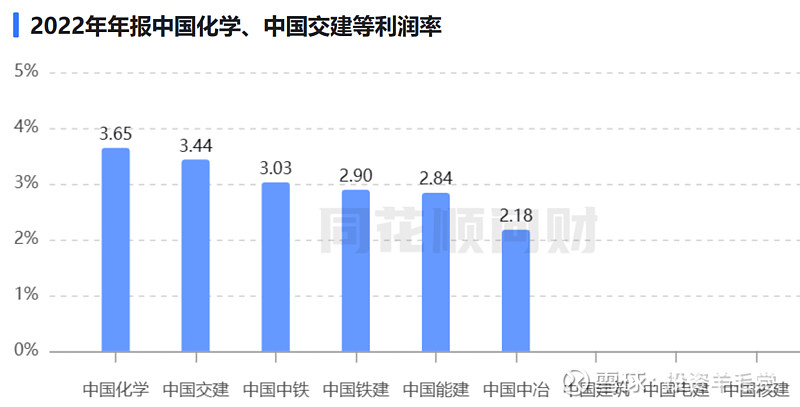

三、净利润率

从净利率来看,中国建筑稳坐头把交椅,中国化学、中国交建紧随其后,中铁、铁建排在后段,中冶垫底。对比2022年和2021年,中铁、铁建、交建、化学利润率有所提高,中铁提升幅度最大,提升0.19pct。

四、毛利率

中国建筑销售毛利率在中段,净利率却在第一,说明其管理水平不错。能建、电建虽然毛利率排在前列,但是净利率却在中段,说明其费用端比较吃利润,以后将展开分析。

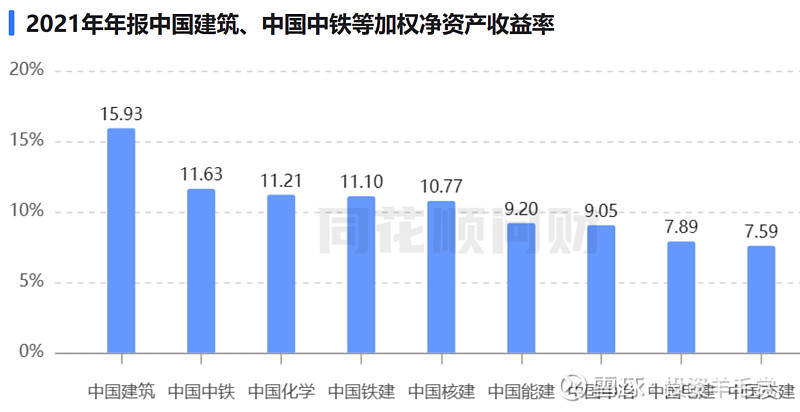

五、净资产收益率

中国建筑的净资产收益率常年在15%以上,高度符合巴菲特的选股标准,中铁、化学、铁建、核建的净资产收益率在11%左右,能建、中冶落在9%这一档,电建、交建在7.5%左右。

对比2021年和2022年,中铁ROE提升0.5pct,中冶ROE提升1.42pct。

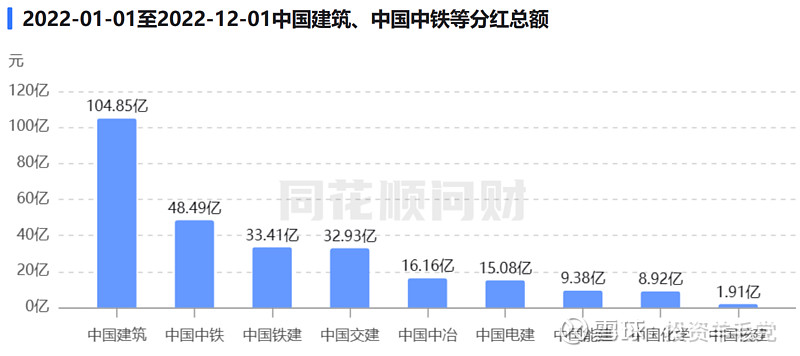

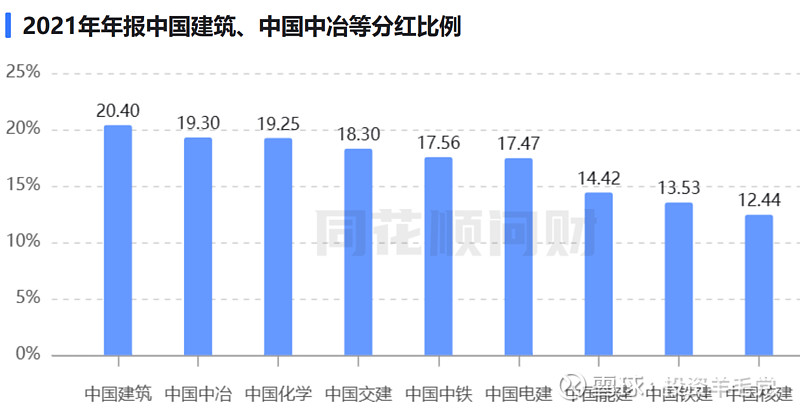

六、分红

从分红总额和分红比例来看中国建筑最慷慨。建筑、中铁、铁建位居分红总额前三甲,建筑、中冶、化学位居分红比例前三甲。

根据上述的分析,投资九大建筑央企可采用三种不同的投资策略,不同策略有不同的估值方法和买入标准,具体内容将在下篇文章中展开,敬请期待。

创作不易,您的点赞、关注、转发和评论都是作者持续更新的动力。