之前的文章主要从主营业务构成、利润的角度分析猪企的成长性,这篇文章将从资产负债表的角度进行分析。投资的前提是资金安全,分析资产负债表就是给企业把脉,观察企业的经营风险。这也标志着上市猪企的研究开始进入深水区。

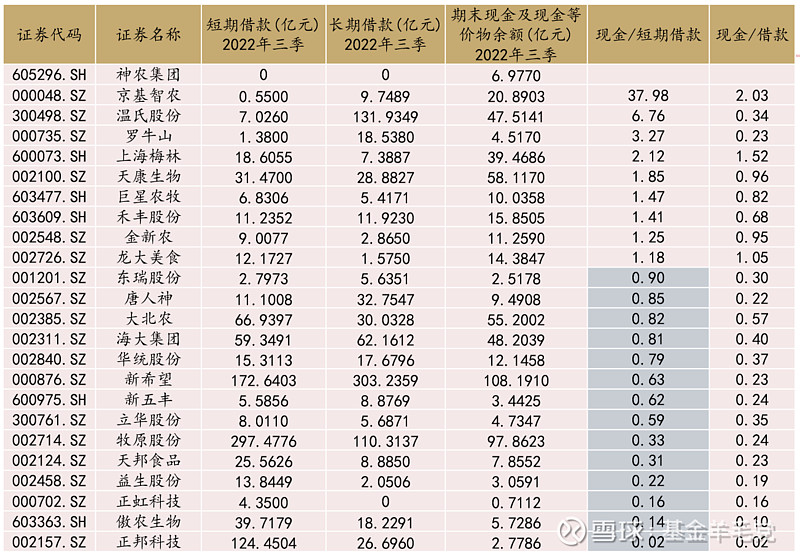

一、现金/短期借款

目前生猪价格依然处于底部,全行业都在亏损,能不能活下去是猪企面临的最大挑战。

避免银行抽贷,保证企业的正常经营是当前猪企的首要目标。

现金/短期借款低于1,意味着企业所能调用的现金不能覆盖未来一年内到期的银行贷款,加上行业亏损,经营活动还要吃一部分现金,企业可能面临债务违约的风险;同时由于这部分公司可动用的现金不多,若没有其他筹资途径,他们的资本性开支难以为继,成长性存疑。

从表中灰色部分可以看到,行业内大部分公司经营状况不太乐观。正邦科技、傲农生物、正虹科技、益生股份、天邦食品排在倒数。令人意想不到的是牧原股份居然是倒数第六,从他的借款结构可以看出其短期借款远大于长期借款,短期借款占比过高。理论上长期借款用于构建固定资产,短期借款用于日常经营,牧原在快速发展的过程可能将短期借款用于构建固定资产。久期错配存在风险,参考最近的硅谷银行。

神农集团经营保守,很少从银行借贷,财务费用长期为负;京基智农开发存量房地产,源源不断地给企业提供现金流;温氏的长期借款极高,拉低了现金/短期借款的值。

二、现金/财务费用

国内企业主要依靠银行借款进行经营,银行为了降低不良资产率,会和企业玩“借新还旧”的游戏:当企业不能还本付息时,银行往往会再给企业一笔新的贷款,替换原来的贷款。极端情况下,若企业无抵押物,甚至连利息都不能支付时,银行将果断抽贷、走司法程序,企业债务违约,开始爆雷。故采用现金/财务费用来衡量企业债务违约的风险。

从下表中可以看出,市场对正邦科技、傲农生物、天邦食品的担忧不是空穴来风的。

神农集团和京基智农由于贷款少、现金多,该指标排在前列,经营风险极小。东瑞股份由于2022年借款增加,财务费用暂未体现出来,故该指标排在前列。天康生物现金/短期借款,现金/财务费用都排在前列,经营状况良好。

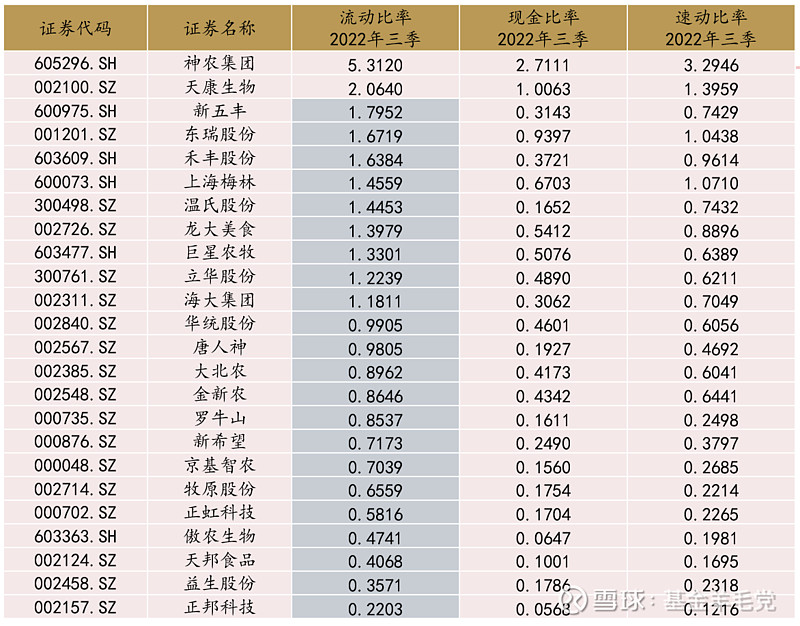

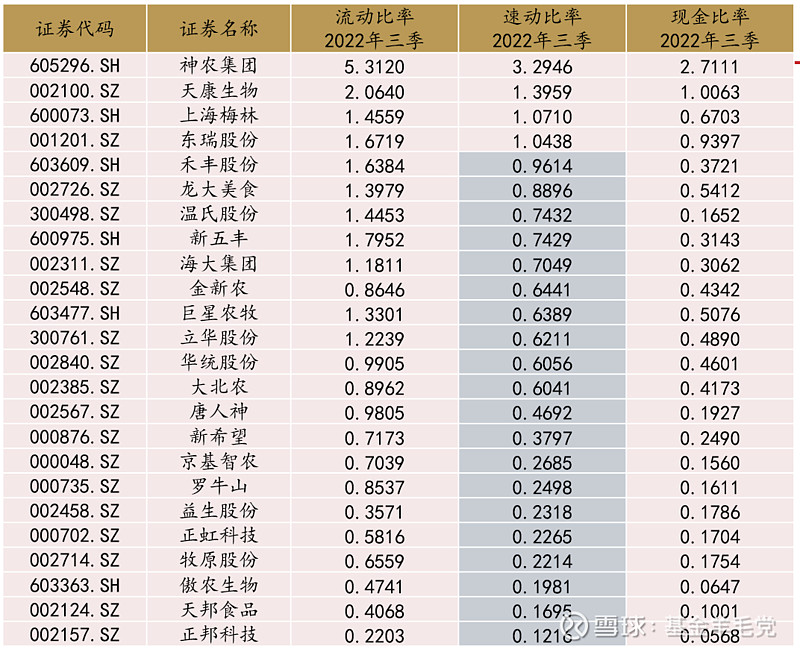

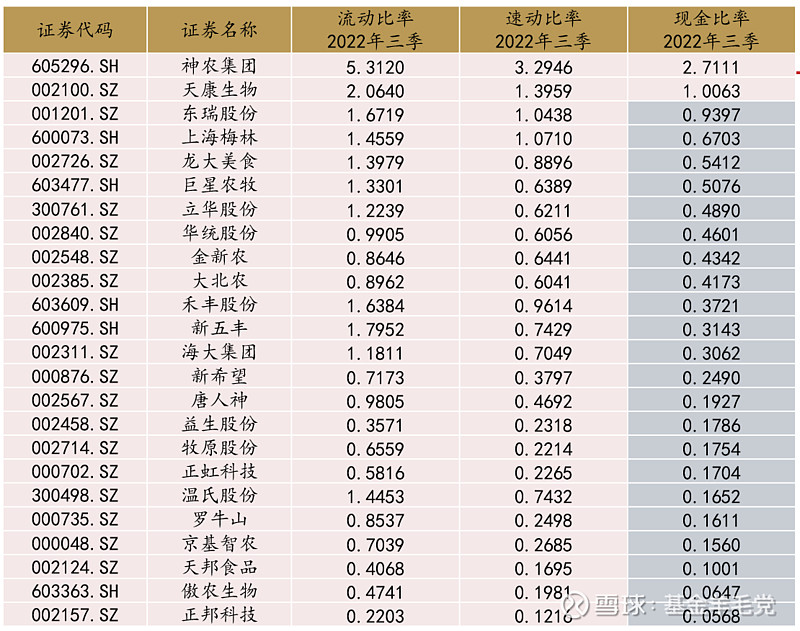

三、流动比率、速动比率、现金比率

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。一般认为流动比率应在2:1以上,流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还。

流动比率高的企业并不一定偿还短期债务的能力就很强,因为流动资产之中虽然现金、有价证券、应收账款变现能力很强,但是存货、待摊费用等也属于流动资产的项目则变现时间较长,特别是存货很可能发生积压、滞销、残次、冷背等情况,流动性较差。

而速动比率则能避免这种情况的发生,因为速动资产就是指流动资产中容易变现的那部分资产。与流动比率相比,速动比率是更严格的流动性测试指标。该比率假设存货、预付款项很难变为现金,从而从流动资产中扣除,仅计算流动资产中可以立即变现的那部分资产,如现金,有价证券,应收账款及预付账款。

现金比率是指企业现金类资产与流动负债的比值,现金类资产包括库存现金、随时可用于支付的存款和现金等价物,即现金流量表中所反映的现金及现金等价物。该指标反映企业的即刻变现能力,这里所说的现金,是指现金及现金等价物,这项比率可显示企业立即偿还到期债务的能力。

这一篇文章就不给结论了,欢迎各位读者在评论区给出你们的结论。

创作不易,您的点赞、评论、转发、关注都是对作者极大的鼓励和支持。

$天康生物(SZ002100)$ $牧原股份(SZ002714)$ $神农集团(SH605296)$ #周期# #猪周期# #生猪# @今日话题 @雪球创作者中心