有趣的现象

1. 3月为价格低点,为何各家企业均增加出栏量?

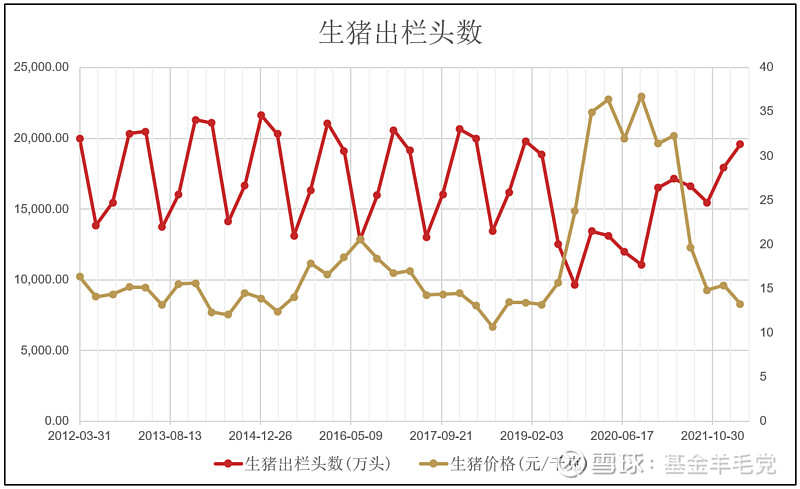

母猪生产的季节性决定年内生猪出栏量的季节性。老母猪最佳的配种时间为11~12月份和5~6月份。11~12月份配种,怀仔114天,到翌年3~4月份生小猪,9~10月出栏商品猪;5~6月份配种的,至9~10月份生小猪,翌年3~4月份出栏商品猪。此时可避开酷夏与寒冬,不仅提高母猪的受胎率,还提高仔猪的成活率。

母猪配种主要用两种方法:季节配种和常年配种。无论采用那种方法,都会导致3~4月份和9~10月为商品猪成熟高峰,是否出栏取决于养殖户的交易行为。

2. 养殖户为何压栏和提前出栏?何时压栏,何时提前出栏?

结合国家生猪市场公布的数据来看,大周期层面,价格高时,养殖户压栏,养大肥猪,价格低时,提前出栏,成交均重变化滞后于生猪价格的变动。猪价下行周期时戴维斯双杀,量和重(出栏猪重量)齐升,导致猪价快速下行。

年内季节性周期未发现较明显规律,理论上三季度养殖户压栏至四季度出售,将会导致四季度成交均重大于三季度,但现实此现象只有在部分上行年份出现,下行年份不明显。

下行周期四季度“肥猪”不肥,是否说明养殖户没有压栏呢?答案是否定的,从全国生猪出栏量来看,任何年份四季度生猪出栏量都处于相对高位,故养殖户存在压栏行为。那为什么下行周期压栏猪增重不明显呢?笔者咨询养殖户获知,下行周期养殖户会采用“饿着养”策略,由于当前猪价低,散户惜售情节严重,不得不压栏,但是饲料成本又高,故而选择不喂饱猪,延长猪的养殖周期,待猪价回暖后再出栏。由于该情况的存在,导致四季度压栏的猪增重不明显。

养殖户的二次育肥和压栏惜售是两种不同的行为:上行周期中,养殖户预期未来猪价继续攀升,在三季度时压栏,进行二次育肥,这将导致四季度生猪出栏量和成交均重同时上升。在猪价低迷时,出栏生猪将导致亏损,故而散户选择捂仓,待价格回暖后出栏生猪。

另外还会出现养殖户不压栏反而提前出栏的现象,在猪价出现回调时,养殖户担心后续猪价快速下跌,故选择提前出栏,恐慌性抛售。

3.为什么上行期和下行期的年内猪价高点所在月份不同?为什么上行期,年内猪价高点在7月左右,下行期高点在1月左右?

从大周期层面来看,上涨周期为卖方市场,对供给决定价格的影响较大;降价周期为买方市场,需求的波动对价格波动的影响较大。

高点:

上行:2007年7月,2008年4月;2010年7月,2010年11月,2011年7月;2015年8月,2016年6月;2019年3月,2019年11月,2020年2月,2020年7月;

下行:2009年1月,2009年9月,2009年12月;2012年2月,2013年1月,2013年9,2013年12月,2014年9月;2017年2月,2017年9月,2018年1月,2018年8月;2021年1月,2021年7月,2021年12月。

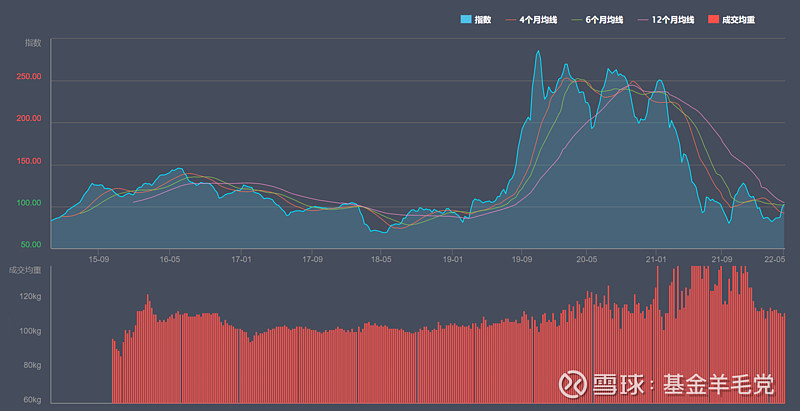

统计2006至今的生猪价格数据,发现上行期间猪价高点基本在6-8月间,下行期间高点基本在12-1月和7-9月之间。

6-8月出栏的生猪,出生年份大致在12-2月,此时正处寒冬,仔猪成活率低,6-8月商品猪数量少,故而在上行周期成为严重缺猪的局部点,即价格高点。上行期间高点往往不在消费量高点12-1月,此时需求大于供给,12-1月行情过后,市场依旧缺猪,价格继续攀升。

在下行周期中,供大于求,需求对价格影响较大,所以12月-1月往往是价格高点。另一方面,猪价下行,养殖户压栏惜售,三季度出栏量减少,生猪供给减少,使得另一高点出现在7-9月份。

低点:

上行:2007年4月,2007年10月;2010年4-6月,2010年10-12月;2015年3月,2015年11月;2019年2月,2019年5月,2019年11月;

下行:2008年11月,2009年4-5月;2011年12月初,2012年5-6月,2012年11月,2013年4月,2013年11月,2014年4月;2016年10月,2017年6月,2017年11月,2018年5月;2020年11月,2021年6月,2021年10月,2022年3月

猪价低点无论在上行周期还是下行周期,基本分布在3-5月和10-11月之间。这是需求和供给共同作用的结果,3-4月份是消费淡季,同时也是商品猪成熟的高点,往往是价格低点。10-11月同样是商品猪成熟的高点,且处于7-8月和12-1月两个高点之间,故而也是价格低点。