一.周期爆发强,猪周期将会迎来反转

2020年疫情虽打乱了大家的生活节奏,却给投资市场带来了大牛市,行业周期+流动性周期+成长造就了多只10倍大牛股。中远海控、牧原股份、赣锋锂业等股票让我们看到了A股市场的疯狂,也看到了短时间暴富的机会。行业周期性有其客观规律,成长性可以分析公司基本面,故通过长期跟踪研究股票和行业,投资者是能把握翻倍行情,早日实现小目标。

2022有望形成拐点的行业便是生猪养殖行业,故笔者希望通过深入研究猪周期,获得超额回报。为了写这篇研报,笔者准备了好久,从几年前只关注猪价到关注生猪存栏、能繁母猪存栏变化,到现在追求细致分析供求关系,以期精准预测周期拐点。可资料看得越多,分析得越深入,越明白自己的无知,越明白准确预测的不可能性。写下这篇报告,是为了给大家汇报一下近期的工作,发表自己对市场的看法,同时也是和雪球上的朋友们进行交流,望球友多多指正。

二.猪周期四年一轮回,起点分大小

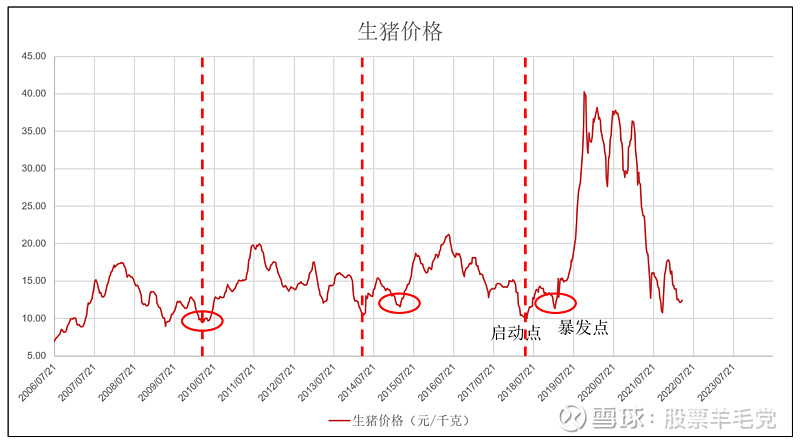

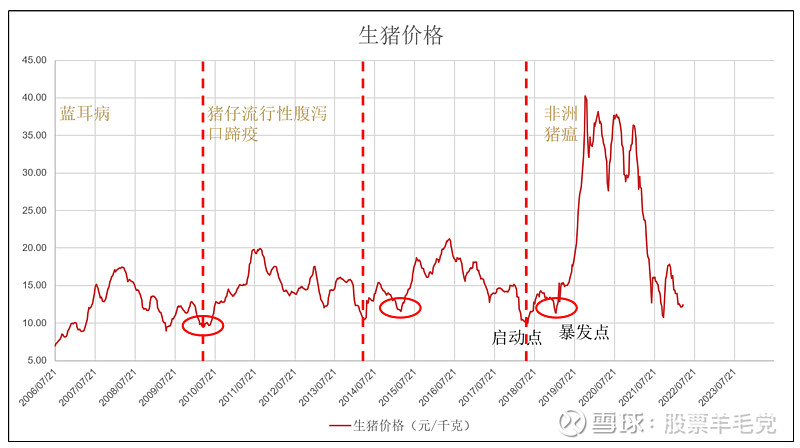

首先以生猪价格来观察生猪养殖行业的周期性。猪周期由90年代的3年一轮,演变到20世纪的4年一轮,并有向5年一轮发展的趋势。市场上对猪周期的起止点有着不同的划分,本人认为每轮周期有两个起点,分别是启动点和暴发点。启动点后猪价有一个小的季节性周期行情,暴发点后周期迎来大反转。因产能去化的速度和原因不同,两个起点可能重合,或间隔1年。从2006年至今,一共经历了4轮周期:2006年4月至2010年4月,2010年4月至2014年4月(2010年7月暴发),2014年4月至2018年5月(2015年3月暴发),2018年5月至2022年3月(2019年2月开启暴发)。当前正处于第五轮周期启动阶段,预计2023年3月左右暴发。

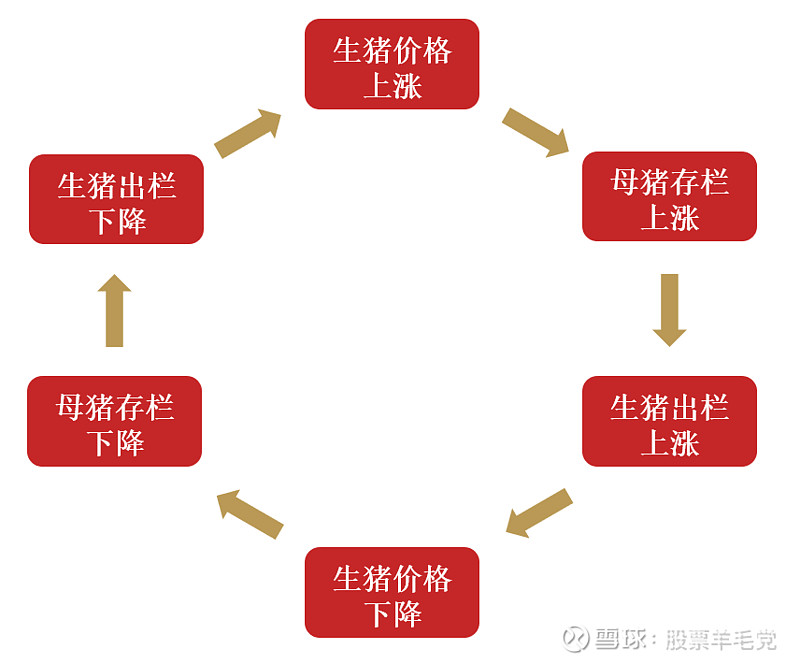

猪周期表面是生猪价格的波动,而背后是养殖利润和产能的相互作用。生猪价格上涨,养殖进入盈利周期,养殖户扩大产能,积极补栏;随着产能的逐步释放,生猪供给上升,价格下跌,养殖进入亏损周期,养得越多亏得越多,养殖户缩减产能,甚至退出市场;而后生猪供给持续下降,价格上涨。以此反复,周而复始。

三.探寻周期规律,把握投资机会

接下来建立分析框架分析猪周期产生的原因。猪作为一个消费品,基本分析框架采用供求模型:需求大于供给,价格上涨;反之,价格下降。以供求模型为基础,探索影响生猪价格的因素。

需求端:我国年猪肉消费量随价格变动而在一定范围内上下波动,年前消费量达到顶峰。猪肉的消费场景多较为分散,比如家庭消费、餐饮、食品加工、饲养等,难以统计具体数据。但是被屠宰的生猪基本是要被终端消费的且生猪的主要消费端是人,故本次分析主要采用屠宰量、全国居民猪肉人均猪肉消费量代替需求量进行分析。

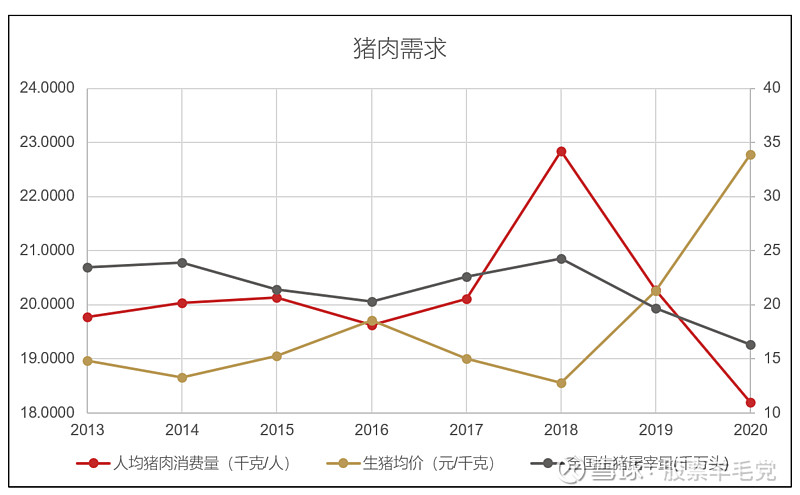

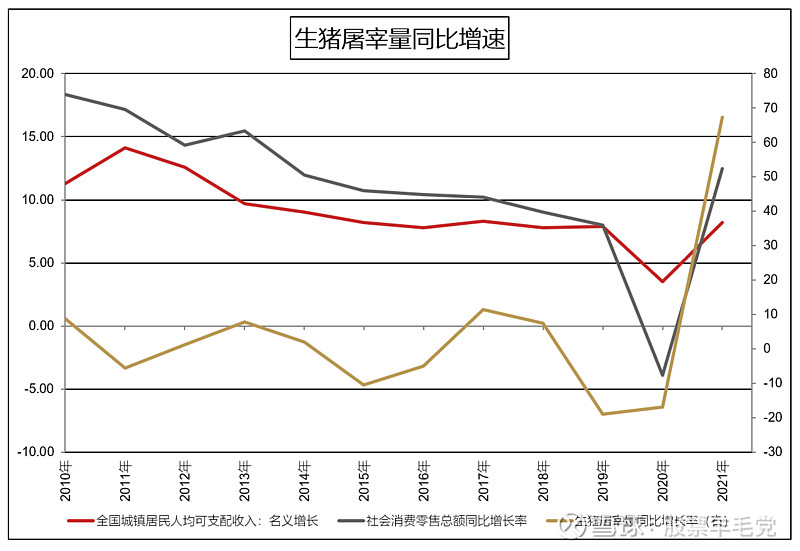

根据国家统计局的数据,2013年至2020年,我国居民人均猪肉消费在20千克左右,且和猪肉价格呈现负相关关系:最高为2018年的22.8千克,最低为2020年的18.2千克,平均20.12千克。按第七次人口普查人口数据14.1亿估算,2013年至2020年,每年居民猪肉消费量大致在2656-3215万吨之间,平均2837万吨。随着我国人口增速放缓,人口老龄化(老人对肉类消费量较少),居民生活质量进一步提高(牛羊肉替代猪肉)等,我国居民猪肉消费量增幅变小,甚至将会出现负增长。

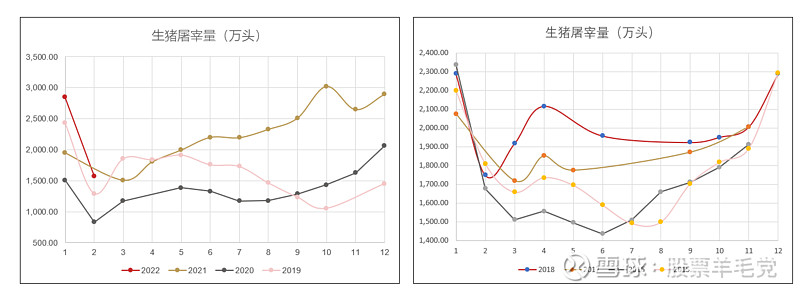

生猪屠宰量和价格是反相关关系。价格高时,屠宰量少;价格低时,屠宰量多。即消费者对猪肉价格较为敏感,且猪肉存在替代品(鸡鸭鹅鱼等),故而价格高时,消费量减少;价格低时,消费量上升。从全国规模以上生猪定点屠宰企业屠宰量(以下简称屠宰量)月度数据中可以看出生猪的消费量是有季节性。随着天气转凉,居民腌制腊肉,猪肉消费量攀升,过年前(12月、1月)猪肉消费量达到顶峰,年后属于消费淡季,屠宰量处于低位。

取2015年至2018年(一个周期)屠宰量平均值22133万头作为生猪消费量正常值,按照周期规律来看,2022年全年消费量应高于该平均值。

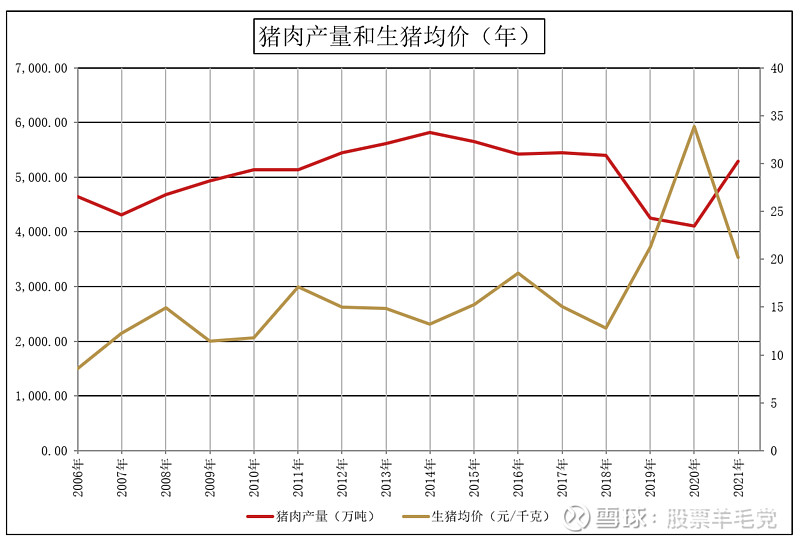

供给端:能繁母猪存栏量是影响生猪供给的关键。由于生猪的消费需求基本稳定,生猪价格主要取决于产能,故供给端是目前阶段探求猪周期底层逻辑的重点。影响猪肉供给的因素多且复杂,比如能繁母猪存栏量、生猪出栏体重、冻肉销售等,本次分析主要从生猪出栏量和能繁母猪存栏量来研究供给。从国家统计局公布数据来看,从1980年至2014年的我国猪肉产量都呈现上涨趋势,2015年至2018年基本稳定在5400-5650万吨之间,19年非洲猪瘟暴发导致产量暴跌,呈现一定下降的趋势。价格波动与产量波动符合供求模型,供给上涨时,价格下跌。

取2015年至2018年(一个周期)猪肉产量平均值5482万吨作为正常年份猪肉产量,这与农业农村部2021年9月印发的《生猪产能调控实施方案(暂行)》中生猪产能调控目标5500万吨基本一致。按平均每头猪产肉量79kg来计算,5482万吨对应出栏69392头生猪。2022年猪肉产能应大于5500万吨,生猪出栏量应大于69392头。

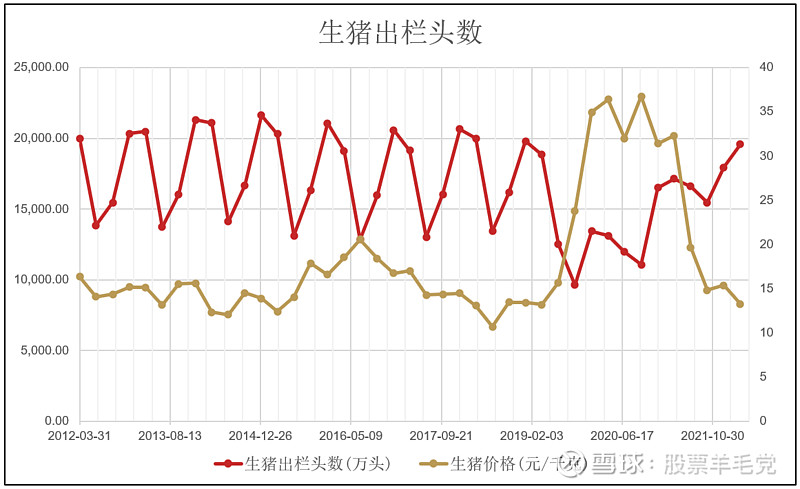

生猪供给也具有季节性。2019年以前生猪出栏量四季度和一季度处于高位,二季度回落至低位,三季度爬升。非洲猪瘟后,情况有所改变:四季度和一季度依旧处于高位,二季度有所回落却不是最低点,直至三季度才跌至最低点。

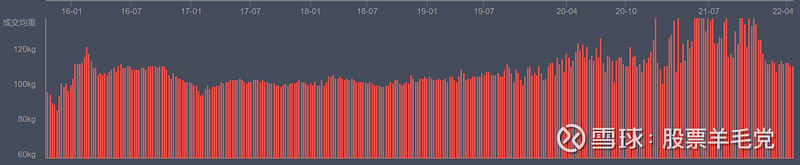

结合生猪成交均重来看,这主要和养殖户压栏惜售及二次育肥有关。由于猪价维持高位,养殖户更看好年末行情,于是选择将本应在三季度出售的猪压栏至四季度出售,以保证四季度出栏量,导致三季度出栏量变少,四季度为出栏高位。生猪的季节性有些违反直觉:猪的生长周期为6个月左右,为了充分利用产能,养殖户理论上一年能出栏两批,产能高峰应间隔一个季度。但现实却与之违背,个人猜想这主要与养殖户压栏和母猪育种周期有关,后续将会统计相关数据对此进行探究,也望相关从业者不吝赐教。

图:生猪成交均重;数据来源:国家生猪市场

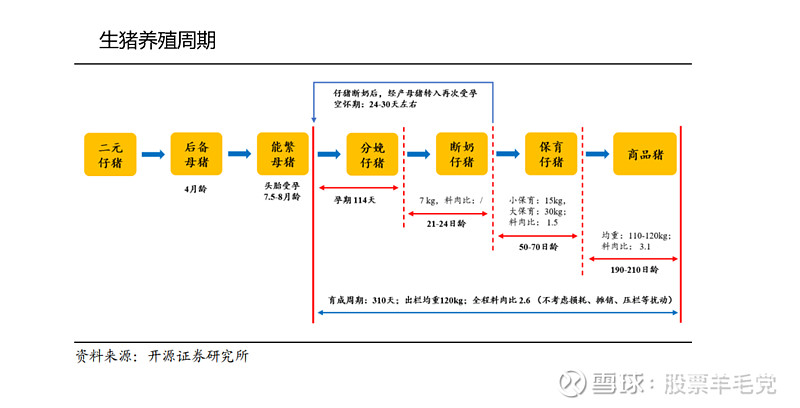

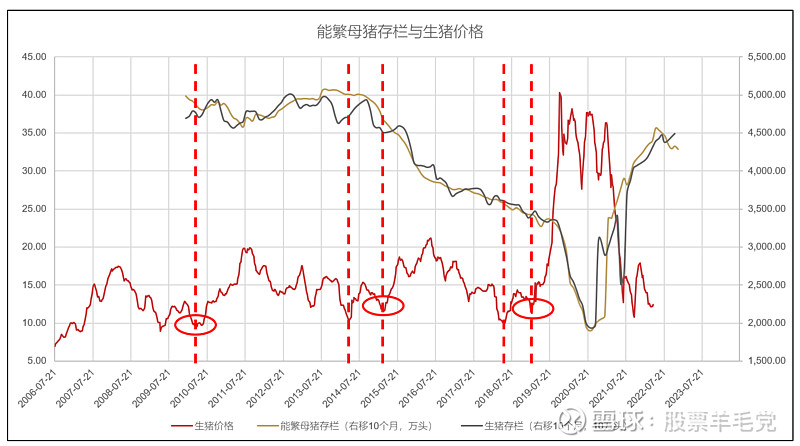

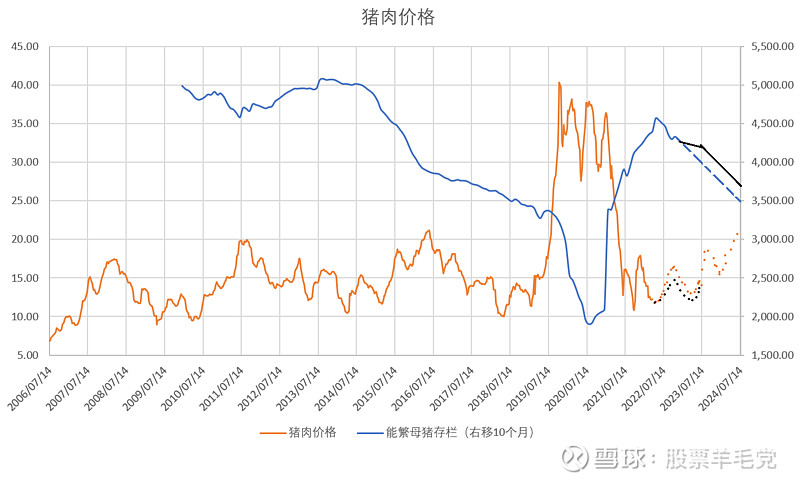

生猪出栏量主要受能繁母猪存栏量影响。母猪怀胎4个月后分娩仔猪,6个月后商品猪出栏,故能繁母猪存栏量决定了4个月后仔猪的数据,也决定10个月后商品猪出栏量,故能繁母猪存栏量对10个月后生猪的价格起重要作用。

将能繁母猪存栏量右移10个月后,可发现其与生猪价格具有很好的反向变动关系。观察右移10个月的能繁母猪存栏量曲线,其低点往往对应着生猪价格的高点,高点对应着生猪价格的低点。右移10个月的能繁母猪存栏量上升,生猪价格下降。(2016年至2019年能繁母猪存栏量降低主要由于能繁母猪产仔数提升导致)。

能繁母猪存栏量为什么会大幅变动而导致猪价大起大落呢?回顾这四轮周期可以发现:每一轮周期的启动点都是行业进入亏损期,养殖户开始去化产能;而暴发点都是产能深度去化,供给严重不足。产能深度去化主要有两类:1.养殖长期亏损导致的主动去产能;2.疫情导致的被动去产能。疫情往往是产能去化的加速器。2006年暴发蓝耳病,2010年暴发猪仔流行性腹泻、口蹄疫,2018年暴发非洲猪瘟,随后都出现供给严重不足,价格暴涨;而2014年-2018年这一轮周期没有出现重大疫情,2014年-2015年养殖户深度亏损,主动去产能。疫情反而不可怕,黑天鹅后面紧跟着黎明的曙光;而长期亏损才是最难熬的时光。

新一轮由于周期资本大规模入场,导致行业养殖水平提高,猪场防疫等级提高,抵御疫情的能力提升,这将导致猪场出现疫情的可能性降低,即被动去产能的可能性越低,主要依靠养殖户主动去产能。单纯依靠养殖户主动去产能,产能去化速度则会很慢,这和大多数投资者在股市中的行为相似:盈利状态下很少有人愿意退出,当出现亏损时开始考虑减仓,若亏损幅度较小大概率会选择继续硬抗,只有长期亏损且亏损到一定深度时候,导致现金流吃紧,才会大幅减仓和清仓。(股市也是一个周期品,身处股市的我们,不正是和生猪养殖户一样吗?面临下跌,甚至亏损的时候,该何去何从?)

四. 2022年迎来季节性周期,新周期五年一轮

尝试对生猪需求、供给以及价格进行预测,但在实际操作中实在太难:数据有限,影响因素繁多,只能做大致趋势判断。

需求端:随着我国居民收入增长放缓,社会消费增速放慢,生猪消费量增幅有限。

观察周期的启动点年份,可发现其屠宰量同比增速均为正,取2018年和2014年屠宰量同比增速平均值4.63%为2022年屠宰量同比增速,估算出2022年屠宰量为28606万头。而正常年份需求为22133万头,2022年屠宰量超出正常年份29%。

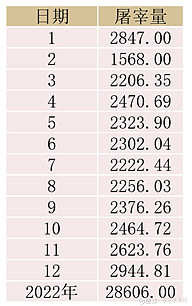

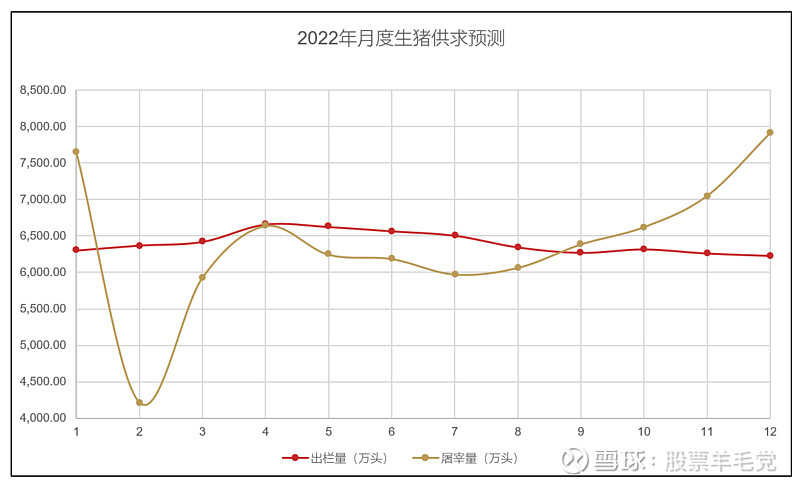

以2009年-2021年月度平均屠宰量为基础,结合2022年全年屠宰量28606万头,预测2022年各月份屠宰量如下表所示:

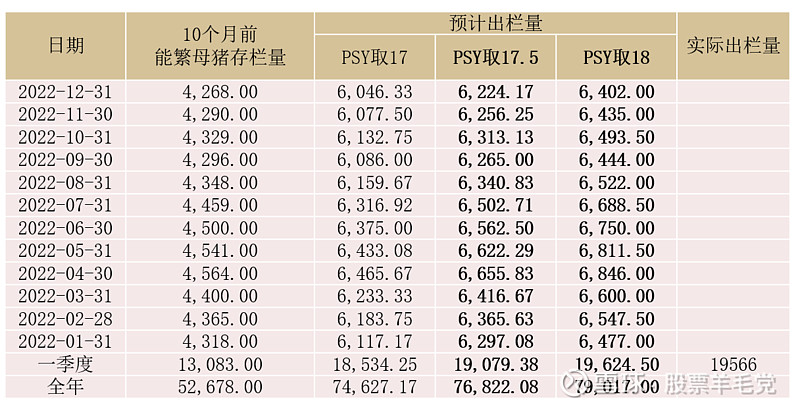

供给端:主要依据能繁母猪存栏量和PSY估计10个月后的生猪出栏量。PSY指每头母猪每年所能提供的断奶仔猪头数。当月生猪出栏量约等于10个月前能繁母猪存栏量乘以PSY除以12。

取PSY等于17.5,估算出2022年全年生猪出栏头数为76822万头,相比于2021年增幅为14.4%,超出正常值10.7%。

2022年供需分析:出栏的生猪,都需要被需求端消化,故将屠宰量乘以一个倍数(2.686)使年屠宰量和年出栏量对齐。未来二季度供给端大于需求端,生猪价格将会持续低迷;直至三季度末才能走出低谷,四季度开启上涨。但实际生产中,生猪的供给不单单由能繁母猪存栏量决定,同时也受交易市场影响。考虑需求端和养殖户的压栏行为,供给端会努力调整当期的出栏量,使其与需求量尽可能匹配。

结合历次周期启动点和暴发点之间的走势来看,2022年一二季度养殖户提前出栏,生猪成交均重持续降低,产能持续去化,但由于供给严重大于需求,价格持续低迷;三季度养殖户备战冬季行情,压栏惜售,价格回暖;四季度生猪消费回暖,需求量抬升,但是由于三季度部分生猪压栏至四季度,成交均重增加,供给大于需求,价格回落。直至2023年一季度末产能充分去化,才能迎来暴发点。

(养殖户在三季度价格高点出栏,有望盈利;但整个行业集体压栏,将会导致四季度价格下跌,出栏即亏损,这就出现了一个奇怪的现象:投入得越多,反而亏损越多。所以在下行周期,养殖户提前出栏,不压栏,加速去产能,反而能加速盈利周期的到来;硬抗反而会延长亏损周期。)

在不暴发疫情的情况下,本轮周期估计在5年左右,2022年4月-2027年3月,2023年3月开始暴发,上涨周期16个月,预计2024年6月见顶,随后进入漫长的下降期。

五.风险提示

产能去化不及预期;系统性风险;市场短期炒作;研究分析不全面;缺乏行业经验。