原创:悟股妙手

牧原明年1000亿净利润的概率有多大?

是8成。

直接上图:

我做的动态的,可以每个月更新一下的图。是电子表格。切个图就这样。

牧原净利润预测

为什么说牧原未来会是1万亿的市值?

现在才不到2700多亿。

有差不多三倍的上涨空间。

逻辑是很分明的。股价的上涨,永远伴随着利润的上涨才是合理的,比如茅台。牧原今年的净利润就可能超过了贵州茅台,你给他多少亿估值呢?说贵州茅台是白酒的,顶级品牌有社交属性,但是牧原是刚需,是满足14亿人民对美好生活的向往。几乎每周都吃几次啊!

表格可以看到。今年它的净利润有600亿左右,有这么高吗?我都不相信那我们打个折好了就算450亿行不行?关键是明年之后的预测,他每年净利润都在1000亿以上。而且2025年猪的出栏达到了1.5亿头,大猪是1.4亿头。

这么乐观的预测,在别人看来非常夸大,但在我看来只是中性而已。逻辑关键是一条,现在育肥产能有95%是落后产能;是防不住非洲猪瘟的;这些产能大部分都要退出,如果不退出,他们的成本会高达20—30元以上。猪价真的与某些券商分析师说的那样,2021年就跌到了20元以下,那这帮人都不敢养猪了。因为非洲猪瘟的病死率几乎达到百分之百,就算拔牙什么的,那也是大猪场的权利。小农经济没什么好拔牙的,非洲猪瘟中招以后基本上团灭。赶快卖还能卖出点价钱。问题是卖病猪可是违法的。

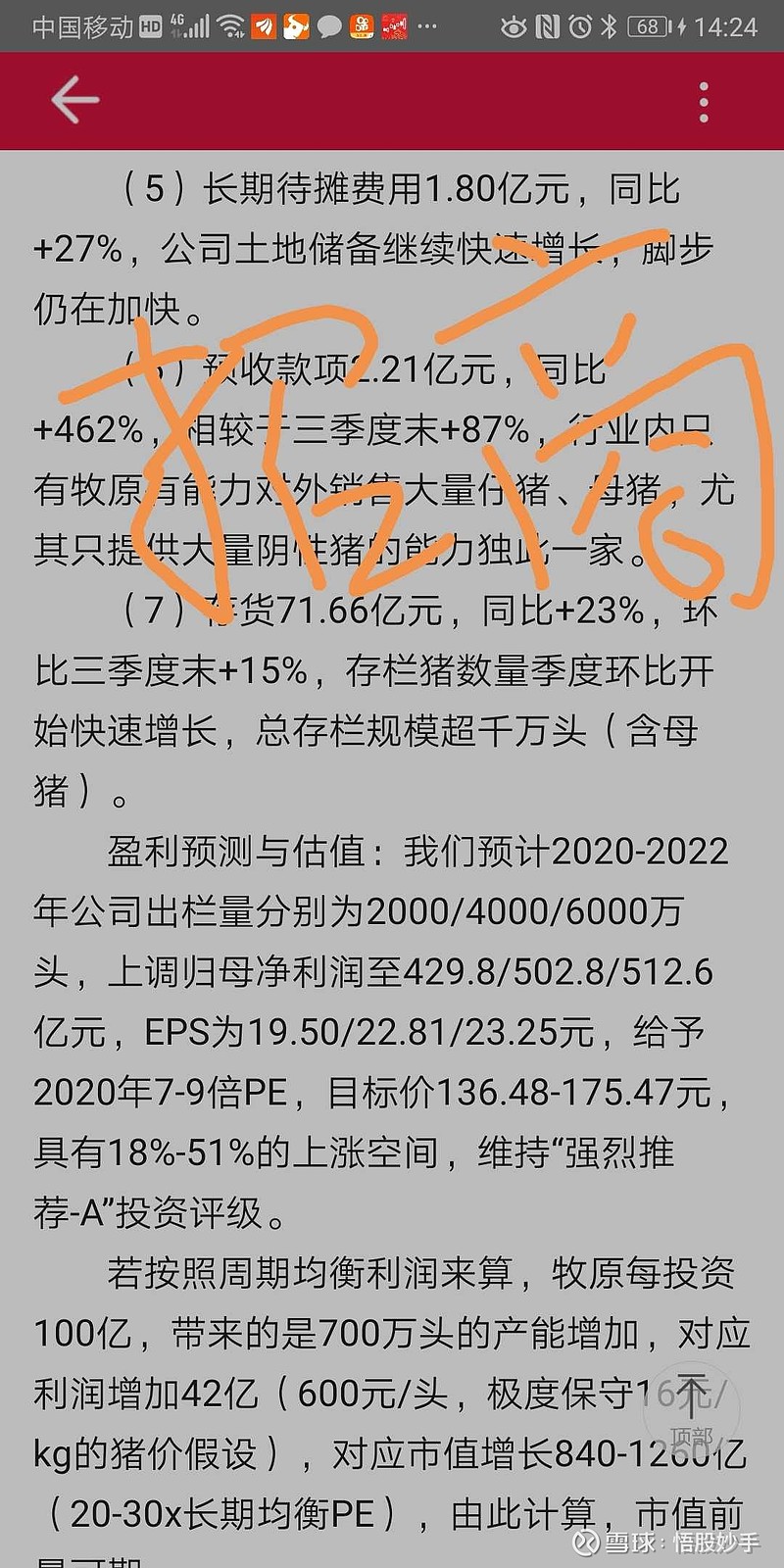

招商证券

#猪肉#

招商证券是最乐观的预测了,他们预测2021年和2022年净利是502亿和512亿,但是我比他们2021年的预测还要高一倍以上也就是2021年和2022年牧原的净利润都超过1000亿。

我提出十条牧原的优势如下。

牧原有10大优势,在全国都排第一的。

1、成本回到非洲猪瘟前的生猪11元每公斤,全国最低且和社会均价拉大到700元一头,买小猪的成本更高,

2、防非洲猪瘟能力第一,基本不得病,因非洲猪瘟的死亡率大概3%。社会平均是20%到40%。

3;极限留种,且两年多能生五胎,每年能繁母猪能涨1.5倍;psy24头不降,效率高,有些大公司低于20头,

4:50万头猪场的难度几倍于1万头的。牧原有十几年经验,优势明显。

5:人才优势,提前两年准备高发展人才,今年招4万左右。

6,大股东人品好,文化高,新型肺炎捐款两亿,政治觉悟高。

7:先发优势,赢家通吃,跑马圈地,有钱建新猪舍,100亿才能建1000万头,50亿周转,也就是150亿才能有1000万头育肥先进产能——成本10元且不得非洲猪瘟。

8、牧原和现在自繁自养的社会平均成本比,低700元,非洲猪瘟前只有200元。比卖小猪育肥的就更低得多。

9、现在非瘟阴性猪场额小猪卖2000元一只,养到125公斤要1200元,买小猪全养活的成本26元,现全国价格37元。如果非洲猪瘟死亡率20%,成本上涨到32元那猪价30以下,买2000—1800的小猪养是亏钱的,不养了产能会下降,所以明年猪价会在25—35,均价30。牧原可能净利润1000亿。

10、非洲猪瘟前6.8亿头年出栏,如果先进产能要做到5亿头,能防非洲猪瘟成本低。5亿头,要1500*5=7500亿,这么大的投资从哪里来?如果先进产能占比只有50%,那么猪价就会维持在落后产能的成本之上。牧原在2020到2022年的超好利润,可以完成1.5亿头到2亿头新猪栏资金积累。

按长期15年的平均利润来说,牧原每头猪能赚600—800元是大概率的。2亿头就是1200~1600亿长期每年净利润。

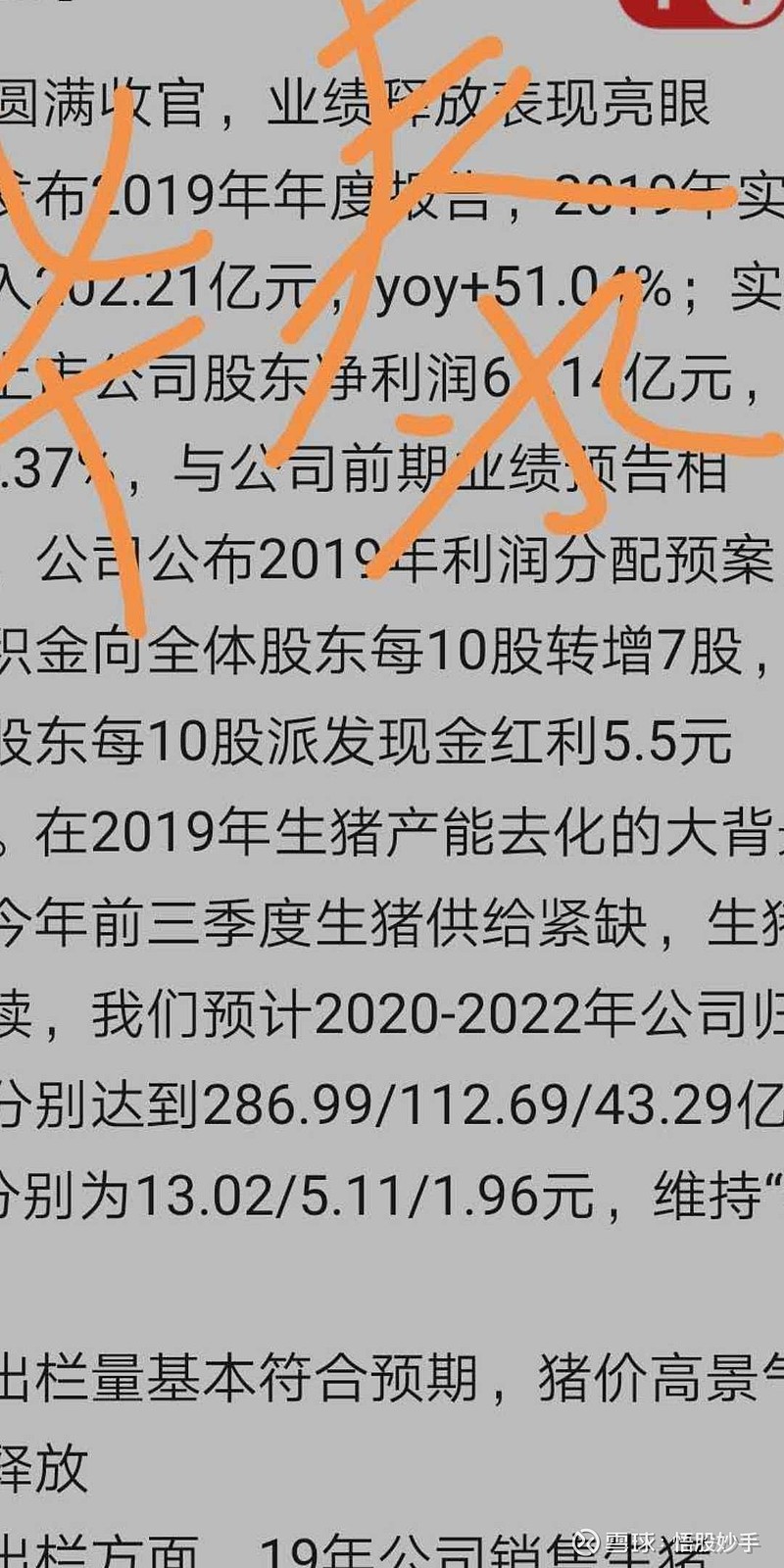

下面我贴了1家大券商对牧原股份的2021年净利润预测。大家过一年两年以后再回来看,其中有一家可能觉得是一个大笑话-----华泰证券分析师给出的利润预测是:2021年112.69亿,2022年43.29亿。大家还敢相信这种人吗?华泰,10大券商,就这水平?

2021和2022年牧原净利,到底是本人的1000亿,1100亿接近事实还是华泰的113亿和43亿接近事实?让时间做个裁判、裁判、裁判。