今年以来,半固态电池和钠离子电池实现“上车”,且装机量增速较为迅猛,实现了“从0到1”的突破。动力电池企业在价格竞赛的压力下,又迎来新一轮技术竞赛的考核。

截至目前,我国新能源汽车渗透率持续攀升,半壁江山已近在眼前。

在新能源汽车市场水涨船高的同时,也同步催化着动力电池市场的增长,成长空间仍然巨大。而市场对于高安全和长续航的需求,也倒逼着新技术和新产品的加速落地。从技术路线来看,目前国内动力电池装车量仍然以磷酸铁锂电池和三元材料电池为主,但今年以来,半固态电池和钠离子电池已实现装车,尤其是市场关注度较高的半固态电池持续高增。

动力电池需求仍然旺盛

近年来,受益于新能源汽车销量的突飞猛进,我国动力电池装车量也延续了高速增长态势。

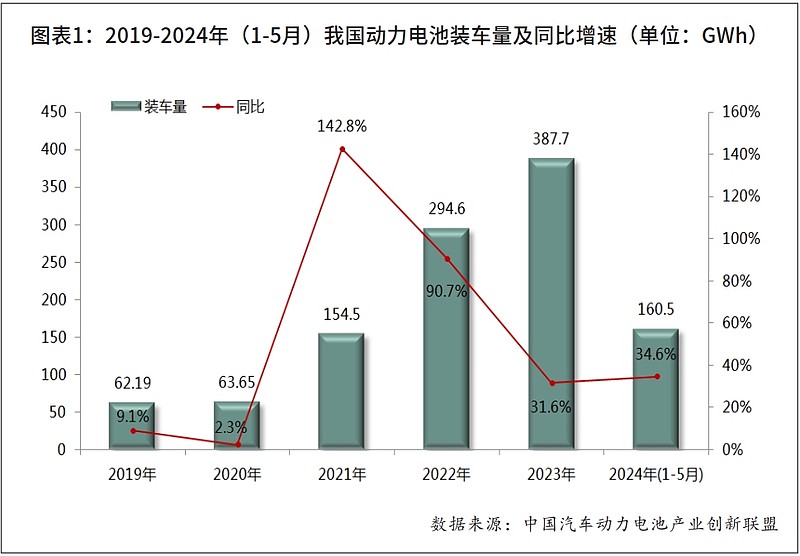

来自中国汽车动力电池产业创新联盟的数据显示,我国动力电池装车量在2020年之前经历了数年的爬坡期之后,2021年获得了翻倍增长,当年装车量高达154.5GWh,比上一年同期大幅增长142.8%;此后两年与新能源汽车的销量走势一致,不断创出新高,2022年和2023年分别装车294.6GWh和387.7GWh,同比分别增长90.7%和31.6%,仍处于高速增长区间。

最新数据显示,2024年1-5月,我国动力电池累计装车量为160.5GWh,累计同比增长34.6%。其中,三元电池累计装车量51.1GWh,在总装车量中所占的比重为31.9%,累计同比增长34.9%;磷酸铁锂电池累计装车量109.3GWh,在总装车量中所占的比重为68.1%,累计同比增长34.6%。(见图表1)

未来,随着新能源汽车市场的持续增长,动力电池需求仍然旺盛。相关机构预测,2024年,全球动力电池市场装机规模预计将从GWh迈进TWh;到2030年,将超过3TWh,其中中国动力电池装机规模预计在全球中约占45%。而随着技术的进步和成本的降低,半固态电池、固态电池和钠离子电池等新一代动力电池的商业化步伐也在加快。

半固态电池开始量产装车

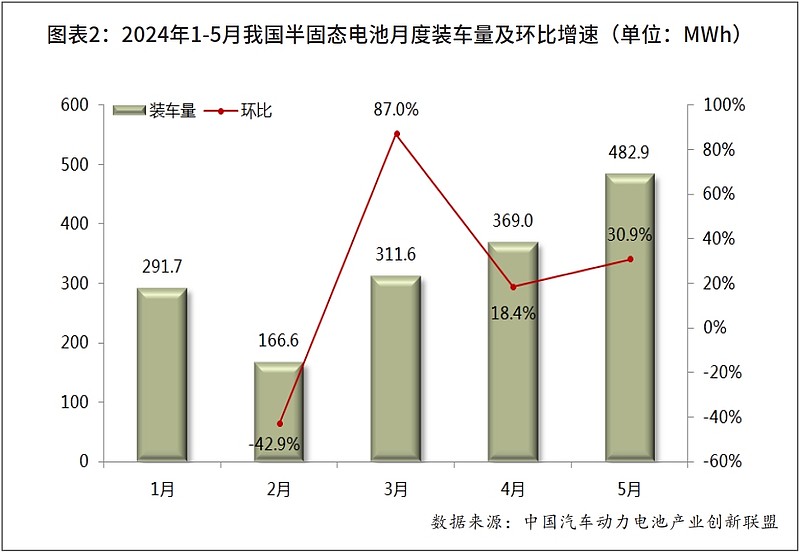

《汽车纵横》通过中国汽车动力电池产业创新联盟提供的数据发现,2024年初以来,我国半固态电池和钠离子电池的装车量开始纳入统计数据中。

据最新公布的数据显示,其中,半固态电池5月份的装车量为482.9MWh,环比增长30.9%;1-5月累计装车量为1621.8MWh,配套企业为卫蓝新能源。钠离子电池5月份的装车量为0.3MWh,环比增长0.1%;1-5月累计装车量为1.5MWh,配套企业为孚能科技、宁德时代和中科海钠。(见图表2)

从上述数据可以看出,同为新近量产的电池类型,半固态电池的量产装车速度要快于钠离子电池,其发展前景也更加被业界所看好。

作为先行者之一,卫蓝新能源于2023年6月正式向蔚来交付360Wh/kg锂电池半固态电芯,组成150kWh半固态电池包,该电池包能量密度为260Wh/kg,续驶里程高达1044km。

另外值得关注的是,卫蓝新能源暂定于2027年左右实现全固态电池量产。从资本市场的反馈来看,中金公司近日发布的研报指出,半固态电池有望成为贯穿全年的主线,预期边际变化较大。

2024年被视为半固态电池装车元年,国内外众多车企和电池厂商均在加速布局,抢占先机。相较于多年来占主导地位的液态电池,固态电池能量密度更高,安全性能更好。根据咨询机构EVTank发布的《中国固态电池行业发展白皮书(2024年)》,将电解液含量低于10%的电池定义为半固态电池,将完全不含电解液的电池定义为全固态电池。

固态电池大规模商业化将为新能源汽车产业带来新的增长动力,未来市场空间广阔。如今,半固态电池的成功量产装车,也意味着离全固态电池的商业化更近了一步。

半固态电池或成主流过渡路线

业界认为,固态电池技术是突破锂离子电池能量密度上限的关键路径,是电动汽车的第二次能源革命。

目前,国内主要有中科院系的中科泽蓝、卫蓝新能源;清华系的清陶能源;海归派的高能时代;锂电池企业宁德时代、比亚迪、蜂巢能源、广汽因湃、力神等,均已经能够制备出初步具备实用化特征的全固态锂电池样品,虽然距离大规模商业化应用还有一段路要走,但整体上正在稳步向前推进,与国外先进水平相比差别不大,而且速度更快。

除此之外,赣锋锂业、国轩高科、孚能科技、欣旺达、中科深蓝汇泽、领新新能源、中科固能、瑞逍科技、山东金启航、太蓝新能源、冠盛东驰等企业也投入重金研发固态电池。

据中金公司研报显示,蔚来、上汽、广汽等车企已发布固态电池方案并部分实现装车,其余车企有望持续跟进。海外电池厂商如LGES、三星SDI等亦加速推进固态电池布局,计划2027-2028年量产全固态电池

。随着技术不断成熟和成本降低,固态电池有望在未来5-10年内实现大规模商业化应用,成为新能源汽车市场的“新宠”。可以预见,随着新能源汽车需求不断增长和市场占比提高,固态电池将成为锂电池发展的终极方向。

但需要注意的是,目前搭载上车并大规模落地量产的还只是半固态电池。对于半固态电池,业界有着不同的看法。

在真锂研究创始人墨柯看来,半固态电池只是应用了固态电解质,但仍属于当前液态电池的技术延伸。乘用车市场信息联席会秘书长崔东树同样指出,半固态电池是液态电池和固态电池之间的一种过渡产品,不能直接称之为固态电池。

但也有不少观点认可半固态电池在能量密度和续航里程方面的提升,并认为朝着全固态发展的路上,半固态是必经之路。

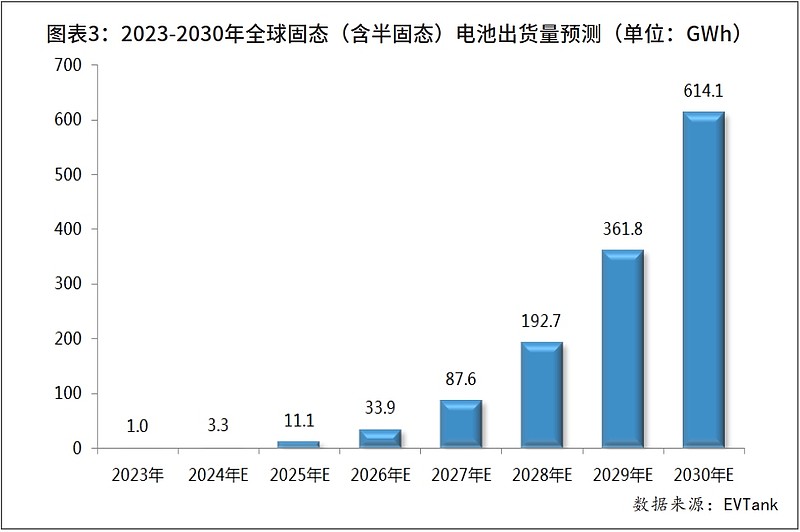

事实上,固液混合的半固态电池,对于现有的以液态锂离子电池为基础的产业链更迭较小,有望成为国内当下的主流过渡路线。根据EVTank的预测,到2030年,在全球锂电池市场中,预计固态电池的出货量将达到614.1GWh,在整体锂电池中的渗透率预计在10%左右,其市场规模将超过2500亿元。而在固态电池所占据的市场份额中,大部分将属于半固态电池。(见图表3)

注:本文首发于《汽车纵横》杂志2024年7月刊“封面故事”栏目,敬请关注。

图片:汽车纵横

文章:汽车纵横

排版:汽车纵横

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

#降息临近?美国6月通胀全面降温# #5000只个股全线飙升!创业板领涨#

#锂电板块强势复苏# $宁德时代(SZ300750)$ $国轩高科(SZ002074)$ $电池ETF(SH561910)$