国航远洋(833171)

1、基本情况

招股书显示,国航远洋成立于2001年4月,主营业务为国际远洋、国内沿海及长江中下游的干散货运输业务。经过二十余年深耕,国航远洋形成了以航运业务为主,以船舶管理、商品贸易等相关业务为辅的业务布局。伴随高铁、航空业的发展,铁路、航空运输业正日益成熟,但极具规模化效益的水运目前仍是国际贸易的“主旋律”。交通运输部的数据显示,中国水上运输货运量从2011年的42.6亿吨,增长至2020年的76.16亿吨,年复合增长率为6.67%;货物周转量从7.54万亿吨公里增长至10.58万亿吨公里,年复合增长率3.84%招股书显示,国航远洋拟募资12.52亿元,其中12.1亿元将用于干散货船舶购置项目。国航远洋的干散货船舶购置项目计划购置3艘6.7万吨级和2艘8.6万吨级新造干散货运输船舶,适宜装载大宗干散货,如煤炭、矿石、粮食、化肥、散装水泥和固体硫磺等。资料显示,基于“国家重点战略性物资”“大客户”“先进水平船队”三大战略支点,国航远洋拥有多种巴拿马型和灵便型干散货船舶,可运输煤炭、钢铁、矿石、 粮油等干散货,并与国家能源集团钢、宝钢、中粮等一线客户建立了稳定的合作关系。2021 年,为解决自营船舶运力不足的问题,国航远洋增加了外租船舶从事外贸运输业务,导致外贸运输成本中外租船舶费用较 2020 年增加 0.44亿元,涨幅80.52%

该公司主要从事国际远洋、国内沿海和长江中下游航线的干散货运输业,业务布局以航运业务为主,以船舶管理、商品贸易等相关业务为辅,自称是国内干散货运输的大型航运企业之一,目前拥有多种巴拿马型和灵便型干散货船舶,有自营干散货船舶 18 艘,客户涵盖煤炭、钢铁、矿石、粮油等多个领域,与国家能源集团、BHP(必和必拓)、RIOTINTO(力拓)、大唐、华电、嘉吉、鞍钢、宝钢、中粮、华能、中远海、广东能源集团等客户建立了较为稳定的合作关系。

经营指标上看,营收、净利润这几年波动很大,2021年营收翻倍净利润近6倍暴增是建立在连续两年巨幅下滑基础与运价暴涨基础上的,并不可持续,2022年上半年即出现了营收、净利润双降,想了解的可以去看它的财务报告,毛利率、现金流尚可,资产负债率达到60%以上。

2、股票发行

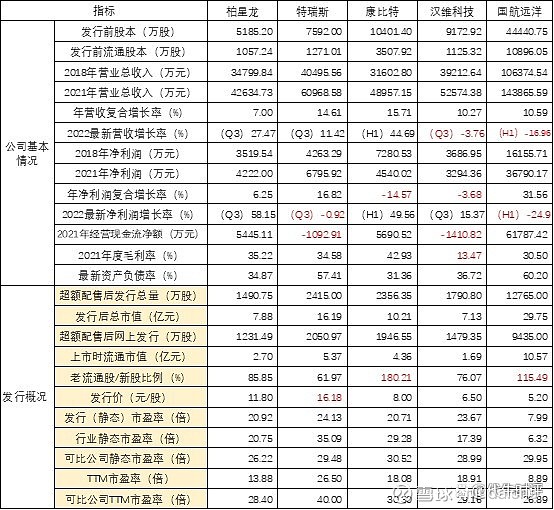

目前总股本44440.75万股,可流通10896.05万股,本次拟发行(含超额配售)12765万股,其中战投3330万股,占超额配售前发行量的30%,7家战投包括兴业证券、万家基金和股权投资企业或私募基金等,向网上发行9435万股(含超额配售)发行后总股本5.7205亿,发行后流通股本2.0335亿,发行后流通市值10.5742亿,本次5.2元/股发行价对应静态市盈率7.99倍,TTM市盈率8.89倍,行业静态市盈率6.32倍,可比公司静态市盈率29.95倍,TTM市盈率26.89倍发行价5.2元/股,2015年有过增发,增发价2元,2016年有过增发,增发价3元,2019年有过增发,增发价2.5元,三板停牌价7.2元,前复权最高价15元,前复权最低价1.01元。单户申购上限471.75万股,对应申购资金需2453.1万元,申购资金冻结时间3天。

看看它的发行量、发行后的流通市值再考虑2022年下半年经营能不能达到去年同期水平等因素,还是再考虑考虑吧。2019年-2021年度,发行人实现的营业收入分别为 90,121.10 万元、69,545.17 万 元、143,865.59 万元。2022年1-6月为 55,269.04万元,实现的净利润分别为 3,075.37万元、- 7,698.66 万元、36,860.33万元。 2022年1-6月12,820.51 万元,净利润收益率分别为7.23%,-19.78%,71.27%,2022年1-6月为16.79%,营业收入与净利润波动幅度较大。

表1:公司基本情况及发行情况

ps:国航远洋发行新股1.11亿股,发行后总股本5.554亿股,发行价5.2元,对应发行后总市值28.88亿,流通市值11.44亿。发行市盈率7.99倍。

3、申购资金预测

目前相关行业的个股,市盈率普遍偏低,最低的601919中远海控只有1.57倍的市盈率。北交所流动性差,此股大概率还是破发,就是不破发,应该也是鸡肋。所以申购北交所新股是个技术活.国航远洋预计冻结资金200亿元左右,配售比例2.3%左右,获配整手门槛资金2万元左右(至少申购4100股)。因为还是有不少不仔细看的人冲着单价低、所谓的市盈率低而去申购,这个在这批中的确看上去双低,所以不明就里申购的资金应该有不少。

举报/反馈