弹指一挥间,2020年1月7日雪球发起的讨论格力市值超过美的,2020年第一次!你更看好格力or美的?已经过去4年之久。

热评中出现了2位格力知名股东 @流放疯 @佛系小资 ,4年前他们是这样看待格力美的之争的。

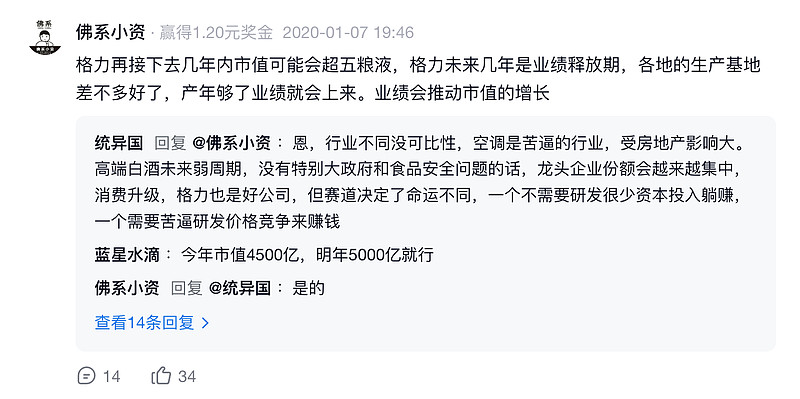

佛系小资在评论中直接不提美的,看得出是绝对轻视美的,而是说未来几年市值可能会超过五粮液。

今天是7月14日,格力市值2188.93亿,五粮液市值4945.17亿,而被佛系小资轻视的美的市值4537.11亿。

佛系小资还说:格力未来几年是业绩释放期,各地的生产基地差不多好了,产年够了业绩就会上来。

根据格力年报,2020年营业收入1704.97亿,2023年营业收入2050.18亿,增幅20.24%,4年增幅20%,真是业绩释放啊。

对比美的,2020年营业收入2857.10亿,2023年营业收入3737.10亿,增幅30.8%,看来美的业绩只是“微增”,不及格力增速。

佛系小资只会搬运格力资讯,个人独到见解几乎为零,只会在评论区随声附和其他格力股东。他最独到的见解是:嗯嗯,我也是这样认为的。

但他从来不会将这些见解前置发布,只会在评论区找嘴替。

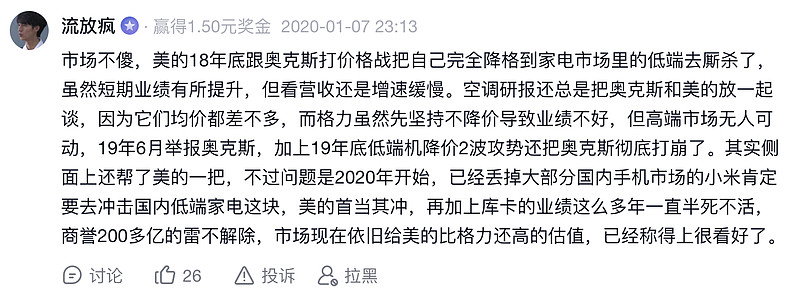

流放疯:2020年开始,已经丢掉大部分国内手机市场的小米肯定要去冲击国内低端家电这块,美的首当其冲。

流放疯最喜欢说友商喜欢吹,殊不知他最喜欢吹自己的持股而贬低竞争对手。

综合来看,佛系小资和流放疯的眼光实在糟糕。

如果他们说错一次两次是偶然,然而却长期如此看错友商,为何?

因为屁股决定脑袋,他们没买友商股票,因此必定看不惯友商,各种阴谋论各种阴阳怪气必须往友商身上招呼。

总之,千错万错都是友商的错。

格力股价下跌是友商的错,怪友商打压,怪易方达;格力是道德洁癖企业,友商是道德败坏标杆,坏事做尽。友商吃枣暴雷。

#今天有什么好笑的# $格力电器(SZ000651)$ $美的集团(SZ000333)$ $五粮液(SZ000858)$