一、价值投资发展脉络

经过一段时间的观察,我发现大部分人对于价值投资有着不同的理解,但总脱不出格雷厄姆——巴菲特/芒格——巴芒结合体/巴菲特进化体,这样一个总的路径。

格雷厄姆是传统的或者说老派的价值投资者,最主要的理论是捡烟蒂,即购买价格低于价值的股票,等待市场回复卖出获利。实际上是一个静态的理论和方法。

费雪发展出了动态的成长股投资,即要看未来的发展趋势,即便购买价格较高,但只要有足够的发展和成长空间,也能获利。芒格也持此类观念。

巴菲特早期继承的格雷厄姆的理论,后面遇到芒格后,开始向成长股投资转向。这个也是现在国内价值投资派的主流思想。

但是现在国内价值投资派,似乎发展的有一点邪乎,如果你没有在低点买入茅台、爱尔眼科、恒瑞医疗,并一直持有到现在,就会遭到深深地鄙视。如果你没有找到两三个三年十倍股,你就不配称自己是价值投资者。而像洛阳小散户这样真实的投资者,反而被许多人嘲笑讽刺。

造成这种现状的原因是什么呢?我想,一是可能国内急功近利的思想还是影响很大,二是可能幸存者偏差造成现在的价值投资大V都是这样的人,所以造成大家以为这才是真正的成功的价值投资者。

但这实际上,是把价值投资者收益的来源的某一部分看的比另外几部分更重要了,造成了一种偏差。

二、投资收益的三部分来源

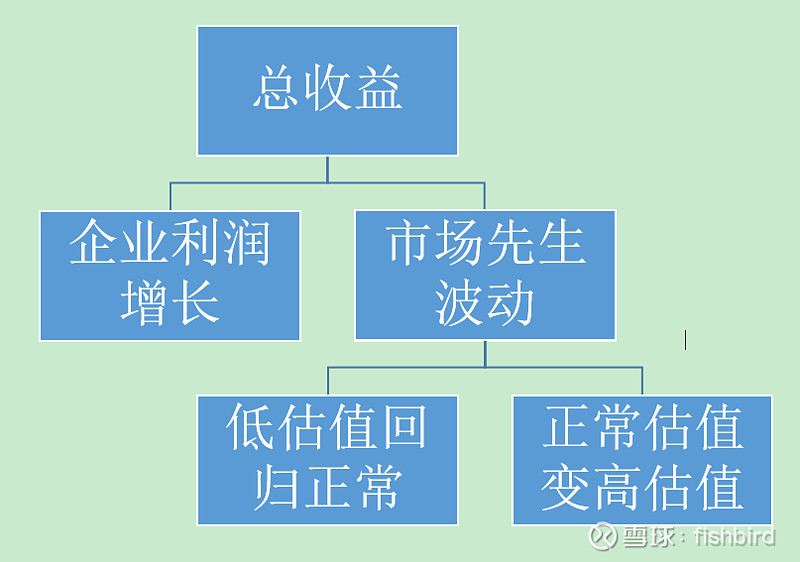

综合唐朝等人的投资理念,实际上价值投资者的收益来源可分为两大部分、细分为三小部分。第一大部分是企业利润增长的部分,第二大部分是市场波动的部分。其中第二大部分,又可以分成两个小部分,第一个是从低估值回归正常估值(无风险收益率相关)的部分,也就是市场先生从极度悲观回复理性的部分;第二个是从正常估值发展到高估值的部分,也就是市场先生从理性到极度狂热的部分。

第二部分里,每一小部分产生的原因又可以为分为,个股原因和市场原因。个股原因就是市场对个股关注度不够或者过高,造成价格相对价值而言偏低或过高。市场原因就是市场情绪极度悲观或者极度乐观,大部分股票估值低于或高于正常水平。

格雷厄姆、巴菲特等人的投资理念中的收益来源,都可以归结到上面三种里面。譬如,格雷厄姆获得的收益,是第二大部分的第一小部分中的个股原因,即某个股票偏低的估值回归正常估值的部分。费雪的理念,最主要来源是第一大部分,即企业利润增长的部分,外带附赠一部分第二大部分市场先生的馈赠。巴菲特和芒格,比较复杂,但无非也是三部分的组合。

其中,我们能把控的,能做好的,只有第一部分。第二部分是我们所不能主动把控的,只能被动接受的,市场先生不理智的行为,而里面的第一小部分比第二小部分更可靠一点。按照确定性排序来说就是:企业利润增长>低估值回归正常估值>高估值。

投资者最终获得的收益,是三部分的综合。这三部分都会影响最终收益,但是最有可能控制的部分,或者我们所能做到的最大努力的部分,是第一部分。第二大部分是最不可控制的,是不能指望的。

譬如格雷厄姆的捡烟蒂,靠的是第二大部分的第一小部分,但往往有时候等不到市场先生回复理性。

再举个例子,巴菲特投资的可口可乐,第一大部分是最确定的,而第二大部分则是波动无常。其实还不太符合国内投资者的高水平要求。

根据雪球“Chase天行-凤凰涅槃”的统计。Buffett 持有可口可乐30年(1988-2017)的回报率可分为三个阶段,1988-1998期间,所持市值10年9.3倍,同期ROE值达到惊人的31%~57%区间。随着可口可乐的盈利提升,在这十年间,PB由4.7X达到30年最高位的22.5X,即戴维斯双击出现,导致10年10倍回报。

接下来的11年间(1999-2010),Buffett所持可口可乐 在市值上没有盈利,仅有分红回报(具体不详)。单以市值回报而言,可谓“市值不增长的十年”。从2011年至2017年8年间,市值回报率由9.13X上升至13.13X,重回上升通道,8年回报为 0.43倍。

29年下来年化9.5%,且最主要的收益来自前十年,这水平能达到国内价值投资者的要求吗?

三、我们应该追求什么收益

价值投资者所追求的收益,应该是那一部分呢?显然是应该按照确定性的顺序来。企业利润增长>低估值回归正常估值>高估值。

但是正如上面所说现在国内的许多号称价值投资者的人,偏离了本心和基础,把第二部分甚至其第二小部分看成了最重要的部分,最基础的部分。而这完全是本末倒置的,完全把变动最大,最不可把握的部分当成了最指望的部分。

对于一个理性的投资者来说,赚到第一部分钱才是最主要的目标。第二部分钱只是市场先生给你的额外的一份奖励,往好听了说是坚持,能拿住,往不好听了说就是走了狗屎运。

而我们现在是一个什么氛围呢?虽然也重视第一部分,但很多人把第二部分当做成功人士、价投大V的必要条件。在雪球上,如果你没有五年翻个六七倍,你就不好意思说自己是一个成功的价值投资者,这是一种什么样的氛围啊。

我最佩服的唐朝,有一套严密的买入和卖出的规则设定。他在年前根据自己的规则清仓了茅台,当时有人大骂,有人讽刺,说违背了好公司一直持有的价值投资原则。

要我说,这就是不明白投资收益的来源,走了歪路。唐朝的逻辑其实很清晰,很明白,那就是我要赚的是第一部分的钱,第二部分第一小部分的也是我想要的一块,但是第二小部分是市场先生额外给的奖励,我不要白不要,但是我不贪,我不认为这一部分是由于我的努力所造成的收益,不是对于我研究、琢磨付出的努力的应该有的回报。

唐朝在年前成功逃顶茅台,引发了无数赞誉,其实就是遵守了这个原理,设定了原则,并严格的遵守自己的规则。

唐朝最近的公众号文章,还有以前的文章也都明明白白的分析了、说明了自己收益的来源。其实我们可以读一读这本书《追寻价值之路 : 2000~2017年中国股市行情复盘》,就能看到市场先生是多么的不理智,在很多时候,企业利润上涨,而估值则有时候增加了数十倍,有时候又降低了数十倍。

另外还有一本描述市场的无情和周期变化的书,《资本回报·穿越资本周期的投资 : 一个资产管理人的报告》,非常值得一读。

07年和15年的大牛市,最主要的原因就是估值的提升。当然,去年以来到今年年初的这一波涨幅,最主要的原因恐怕也是估值的提升。企业利润固然有增长,但是所占的比例恐怕是很有限的。

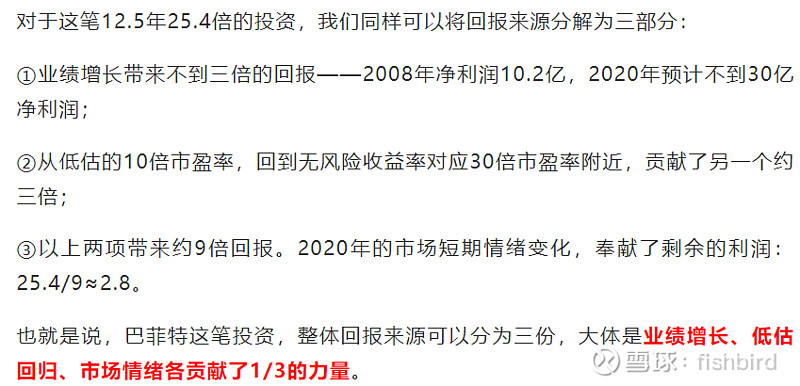

唐朝在最近的公众号文章里分析了巴菲特投资比亚迪的收益来源,上面三个部分各占三分之一。因此我们可以看到大师,也是要靠坚实的企业研究,再获得市场先生的馈赠,才能取得良好的业绩。

四、总结

正如开源证券在最近的报告《可以卖出,却不应离开》中所说,“买入并持有白马股可以给予投资者高额回报,估值相对而言并不重要,重要的是找到中国的“可口可乐”。如果没有较高的择股能力,做时间的朋友可能付出的代价并不小”。

所以价值投资者们,还是好好地修炼内功吧,不要眼红别人五年十倍,三年十倍。要想做到这样,第一,要选对股。第二,要运气好,收到市场先生的额外馈赠。第三,还要拿得住。这几点,哪一个都不是容易做到的。

记住一般人的能力顺序:企业利润增长>低估值回归正常估值>高估值。

先研究好企业,然后最好挑好低估值的时机(其实也就是安全边际),最后等着市场先生给你再带来好运吧。