金石资源 一座隐藏的金矿

摘要:去年以来,由于空调销售回暖和新能源汽车的爆发性增长,氟化工行业迎来了周期性复苏,巨化股份等行业巨头的产品一再提价,产品仍然供不应求。用于生产氟化工的原料萤石精粉价格自年初1400元每吨稳步上涨到目前2500元每吨,预计萤石精粉的供不应求现象短期内无法缓解,沪深A股中唯一生产萤石精粉产品的金石资源将充分享受行业复苏的盛宴,保守预计今年净利润增长为400%。

一、 萤石是国家“战略性矿产资源”,资本市场极大低估了其战略意义

在我国 2016 年制定的 《全国矿产资源规划 ( 2016

—2020 年)》中,萤石被列入我国“战略性矿产目录”。 “战略性矿产目录”是什么样概念,估计大部分人不知道,可对比的是2010年后,国家将稀土资源列入“战略性矿产目录”后,广晟有色等稀土类个股短期内暴涨了10倍,随着产业政策的深入实施,萤石行业在产业链中的地位有望进一步提升,议价能力将进一步提高。

二、 金石资源是资源储量、开采及生产加工规模最大的龙头企业,产品供不应求

公司已探明的可利用资源储量居全国首位,保有资源储量为2173万吨,且全部为单一型萤石矿,国土资源部数据表明全国单一型萤石矿储量为6000万吨,公司占比近30%,公司目前采矿能力43.62万吨,生产和销售能力占华东六省10%,是不可争议的全国龙头公司,且是唯一的上市公司,华东六省的的氢氟酸产能约占我国氢氟酸产能的三分之二,所需萤石精粉数量为 243 万吨,此地区同期酸级萤石精粉产量仅为 187 万吨,缺口高达 56 万吨,公司所在地为浙江省,具有很强的区域优势。

三、 产品涨价和产能提升,带来利润的巨幅增长

招股说明书显示,2016年公司酸级萤石精粉的平均销售单价为1184.68元每吨(招股说明书390p),单位制造成本为702.28元每吨(招股说明书394p),由于生产成本基本固定,产品单价上涨将带来净利润的大幅增长,公司与客户签订的是长期协议,但产品是按照市场即时价格结算,按照今年平均2200元每吨的销售价格预测净利润,每吨的利润为1400元(2200-702),而去年同期的每吨净利润为484元(1184-702),单吨净利润为去年的300%,而去年大金矿今年开始释放产能,保守估计产能比去年同期提高30%,初步测算净利润比同期增长400%

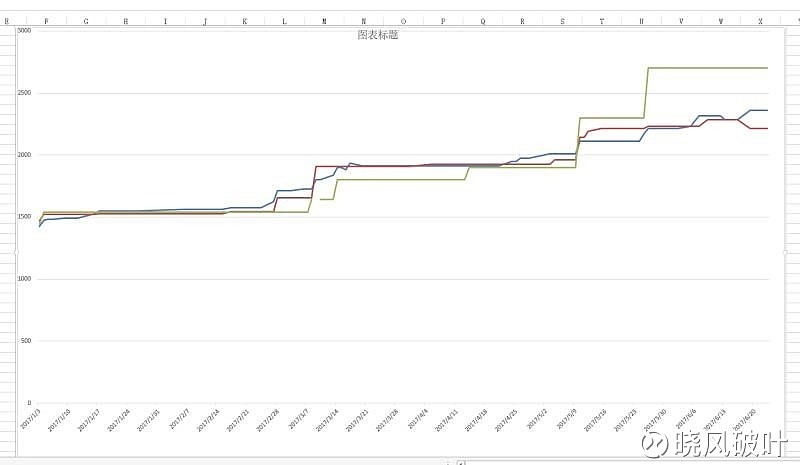

(今年以来华东、西北、华北地区萤石精分价格曲线图)

四、 前期股价表现不佳,市场预期差出现分歧,目前市场情绪已点燃,技术面是最佳介入时机。

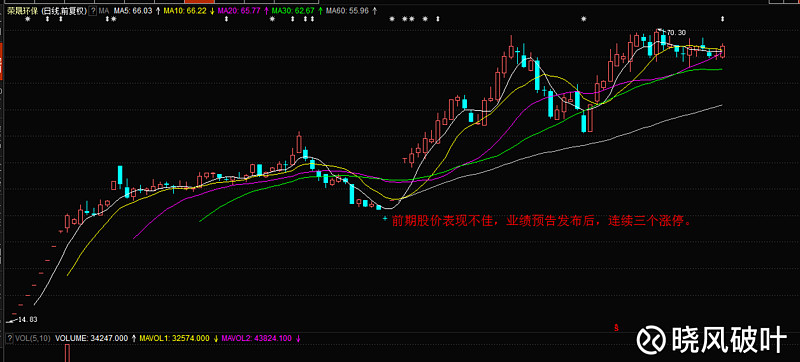

由于市场没有充分的认识到金石资源的巨大价值,导致了盲点,由于众所周知的原因,新股上市发行后,净利润能持续增长的公司极少,而增长400%的公司在A股可谓凤毛麟角,一旦出现类似的股票,其股价必将有惊人表现,典型的例子如受益于纸板涨价的荣晟环保股价已经翻倍,至发布业绩预告时35元开始,最高涨到70元,目前仍然维持在66元高位,荣晟环保有如此卓越的表现,有两个关键点非常重要,一是预期差。市场认为荣晟环保就是一个造纸企业,没有想象力,殊不知荣晟环保的主业是做箱纸板,主要用于快递,公司地处长江三角洲,而长三角无疑是中国快递增长最快的地区。,其二是由于环保压力加大,造纸企业大量停产,造成短期内箱板纸的价格急剧上涨。市场未能充分认识到上两点,最后业绩预告一旦发布,就是三个涨停!!!

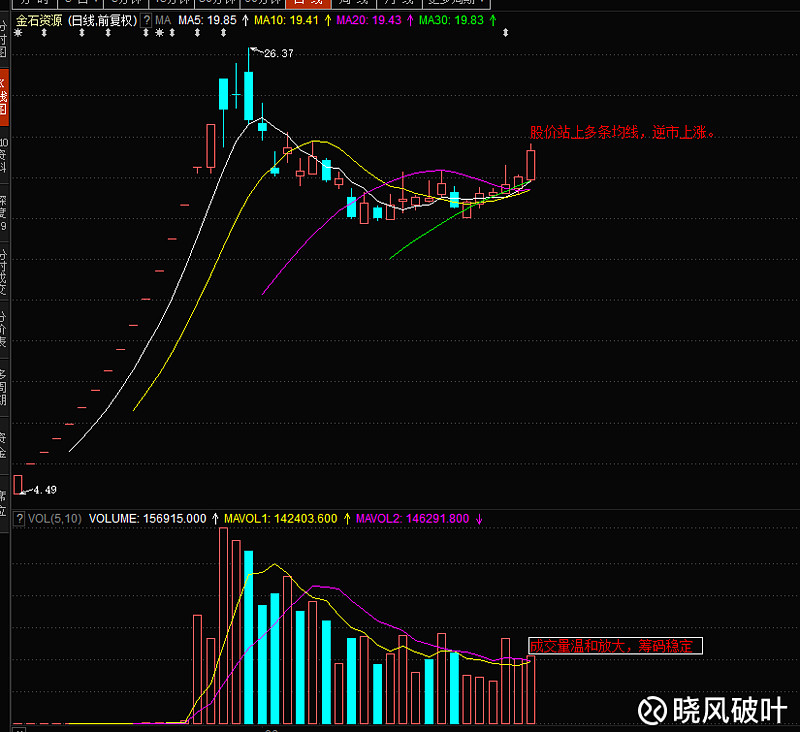

金石资源最近股价表现抢眼,至底部启动已连续6连阳,说明市场有一部分先知先觉的资金已经开始认识到该股的价值,由于该股市值较小,流通市值更只有12亿元,一旦行情确立,上涨会非常迅猛,技术面上股价逆势放量突破多条均线,筹码稳定,而今天的市场行情(6.30日)已经表明了资金做多预增次新股的热情。其中弘信电子、三利谱、同兴达表现抢眼,金石资源也一度大涨!

以上分析仅是个人对市场和个股的一点看法,不构成买卖建议,据此操作,收益与风险由个人投资。