股市有风险,入市需谨慎

今天给大家分析的股票是金房能源,属于公用事业、小盘股。话不多说,我们直接进入正题。

一、基本概况

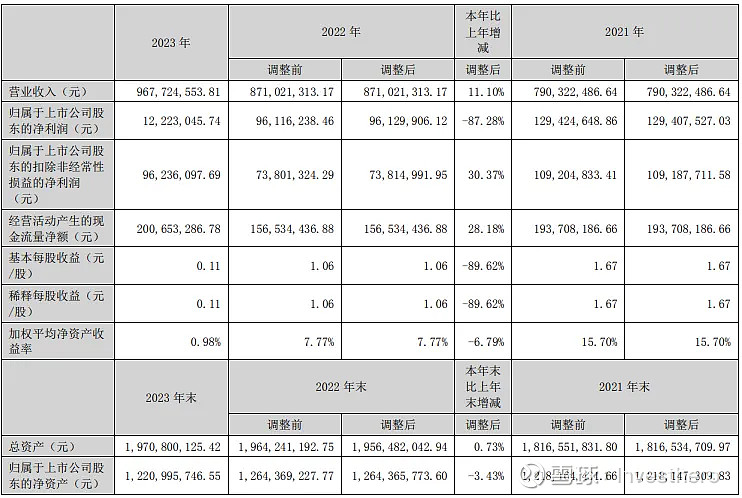

截止至2024年6月3日收盘,金房能源市值18.4亿,静态市盈率150(主要为中融信托暴雷计提损失,待会讲),2023年营收9.68亿,归母净利润为0.12亿(同上),扣非归母净利润为0.96亿。

二、商业模式

金房能源的主营业务有

1、集中供热业务:主要为暖气供应,目前正在积极推进能源侧转型升级,重点引入地热能、空气能、污水能 等新能源,逐步替代传统的能源供热方式。

2、蓄冷储能业务:提供定制化的供冷方案,结合储能技术,以确保实现最佳的供冷效果和能源利用效率,可以理解为中央空调,更节能那种。

3、智慧节能服务:根据现有设备的状况和性能,提出设备升级和优化建议,以降低能源消耗。

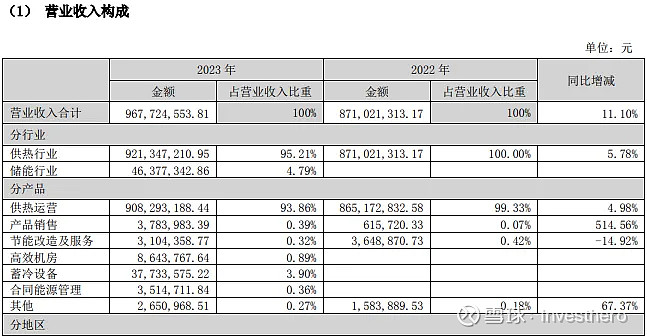

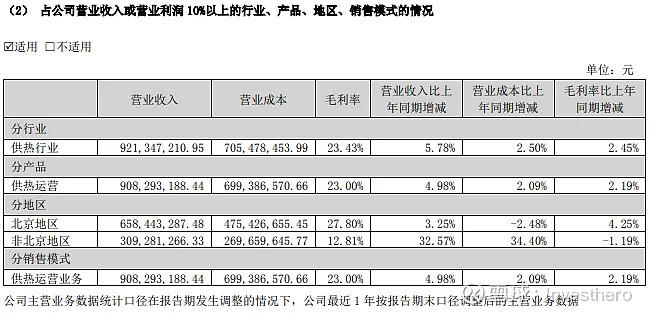

说这么多,我们来看营业收入构成,占大头的还是供热运营,而供热运营的毛利率在23%左右。

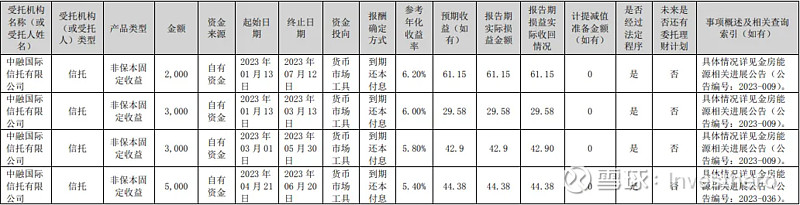

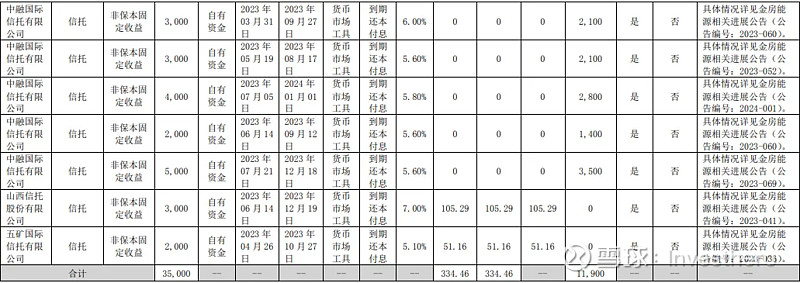

还有就是去年最大的亏损竟然是来自信托暴雷,这东西真是你想要他的利息,他想要你的本金,在投资中对于这类产品一定要慎重。

这波投资如果收不回来的话损失1.7亿,约等于两年白干。好在公司资本充足,不影响正常经营。

三、未来现金流折现

未来现金流折现=利润收入+资产价值

1、利润收入

在5月16日的业绩说明会中,公司预测24年净利润为1-1.3亿,鉴于供热收入和公司财报中的扣非归母净利润较稳定,我们取年利润为0.8亿。

0.8×20=16 亿

2、资产价值

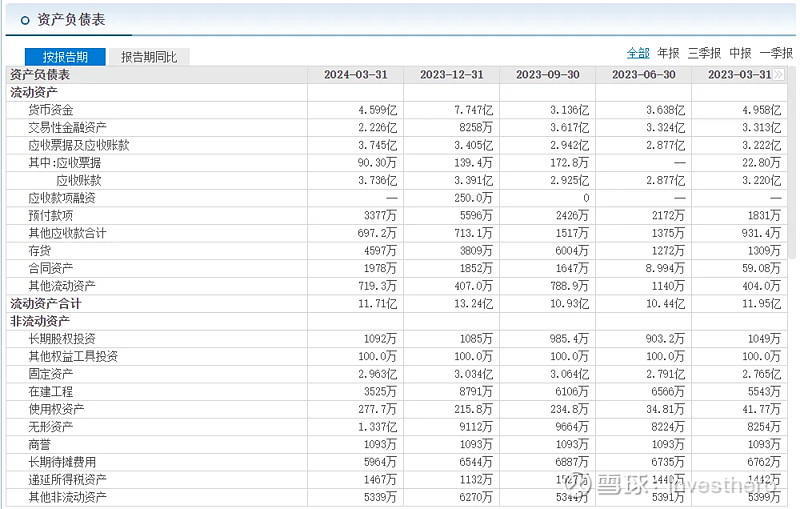

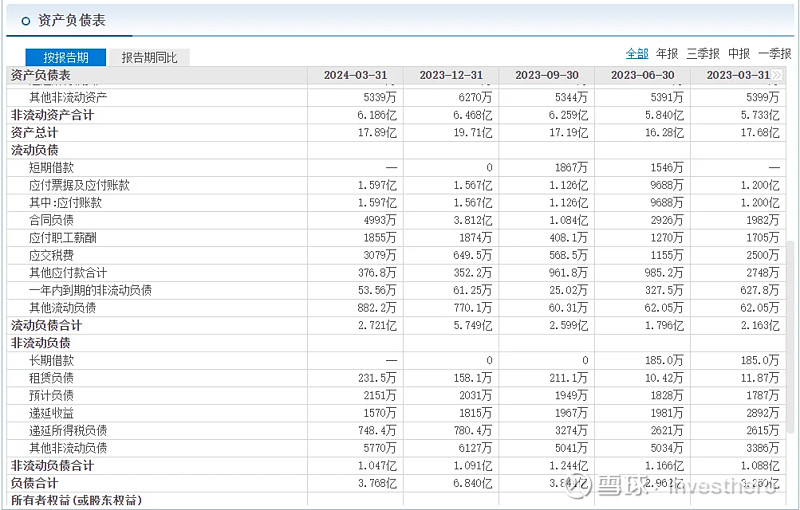

以24年一季报为准

资产价值=总资产-总负债-递延所得税-长期待摊费用-商誉-无形资产-使用权资产-固定资产-少数股东权益

17.8-3.8-0.2-0.6-0.1-1.3-3.0.7=8.1 亿

16+8.1=24.1 亿

比价18.4/24.1=0.76,价格合理,约有23%的上涨空间。