股市有风险,入市需谨慎

转眼又到五一了,在这里先祝各位劳动节快乐,这期我们来扒一扒华特达因的财报。

一、基本概况

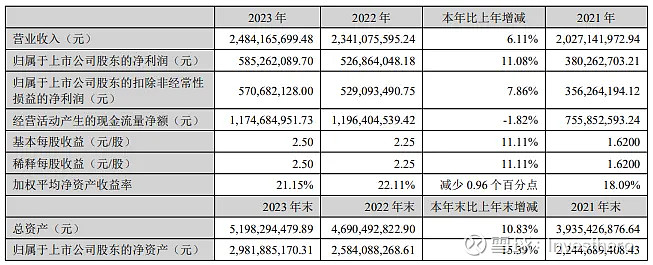

先来看看华特达因的基本情况,截止至4月30日收盘,华特达因总市值83.75亿,静态市盈率14.31。23年总营收为24.84亿,净利润5.85亿。

二、商业模式

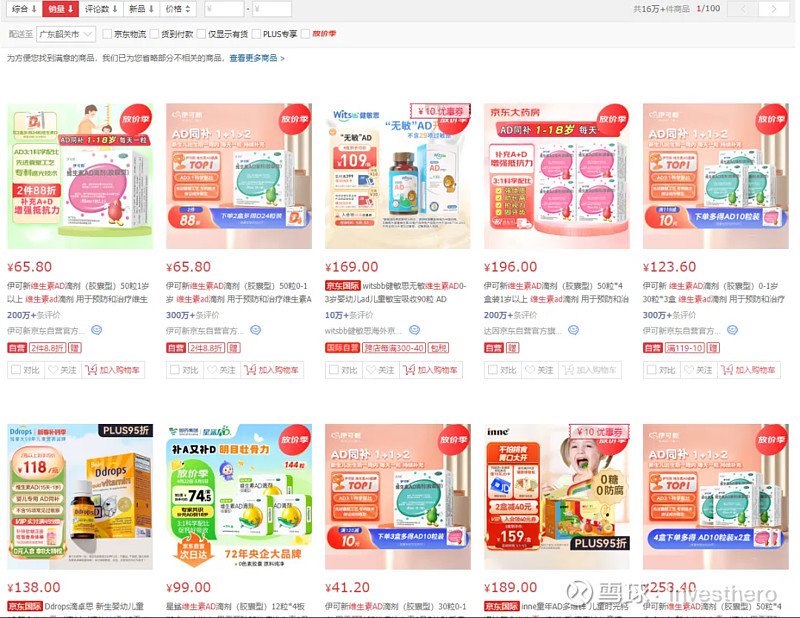

华特达因主营医药业务,旗下达因药业儿童药品主要包括伊可新维生素 AD 滴剂、伊 D 新、达因铁、达因钙、达因锌、口服补液盐散、小儿布洛芬栓、盐酸托莫西汀口服溶液及地氯雷他定口服液等。其中“伊可新”为中国驰名商标,多年来一直位居同类产品市场占有率第一。

在某宝或某东搜索维生素AD可以看到,在这个细分领域伊可新的销量是领先的,国药星鲨的是维生素D3。

我们再来看看华特达因所面临的风险,个人认为主要有以下三方面

1、医药行业普遍面临的医保集采

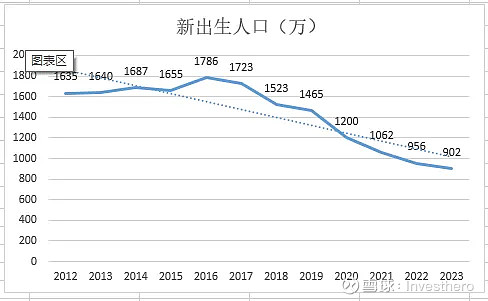

2、中国新生儿的数量下滑导致目标客户减少

3、同行竞争

1、医保集采:华特达因主营的是非处方药,维生素AD又属于保健品,集采对其影响有限。对其它药品来说集采是把双刃剑,降低了利率的同时也减少了销售费用。23年的销售费用是6.3亿,营收也就24.84亿,占比25%。

2、新生儿的减少:这个问题过去我可能过于乐观,毕竟生活在新生儿出生人数第一的广东,身边儿童的数量不少。但查阅资料后,发现这件事情影响还是很大的的。

医学上对儿童的定义是0-14岁,我们把目标客户定为0-12岁,目前的客户总人数是12年-24年出生人数总和。

从数据来看,全面二孩开放后16年有一波反弹,之后单边下跌,至今未有企稳的迹象。其实育龄人口是有的,就是他们不生,原因就像我不开奔驰的原因一样,难道是我不喜欢奔驰吗。

3、同行竞争:儿童用药领域的竞争还是比较激烈的,其主要竞争对手是国药集团旗下的星鲨。当然还有双鲸、哈药、葵花等对手,但直接竞品较少。如果说华特达因对国药有什么优势的话,只有更专注于儿童用药这一方面了。

三、未来现金流折现

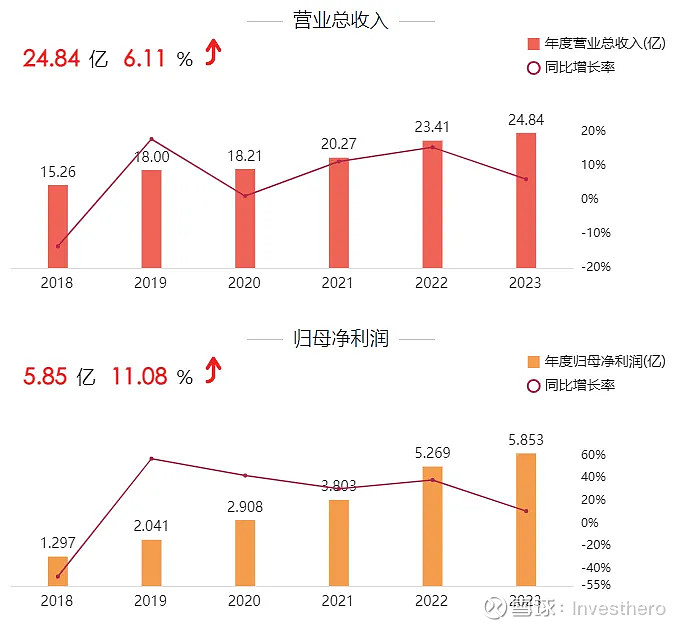

在新生儿减少的背景下,华特达因也保持六年的营收、利润双增长实数难得。

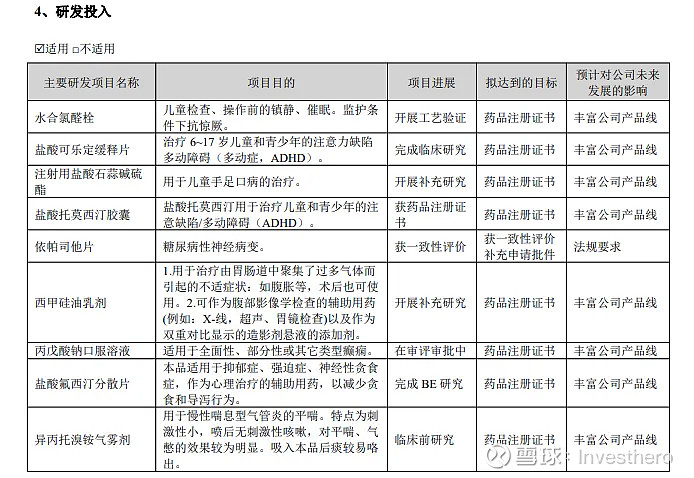

虽然在24年第一季报营收、利润也保持了增长,其背后的原因是新药的持续推出,弥补儿童用药市场的空白,目前的主要研发项目如下。

接下来对未来现金流进行折现,假设未来几年后每年新生儿下降为800万,0-12岁的儿童为800×12=9600万,根据前面的数据,目前0-12岁的儿童总数为1亿7234万,未来儿童/现在儿童=9600/17234≈0.56。

1、利润收入

以23年利润为基础,假设未来年利润也下降为0.56

未来年利润:5.8×0.56=3.248

未来20年的利润:3.248×20=64.96 亿

2、资产价值

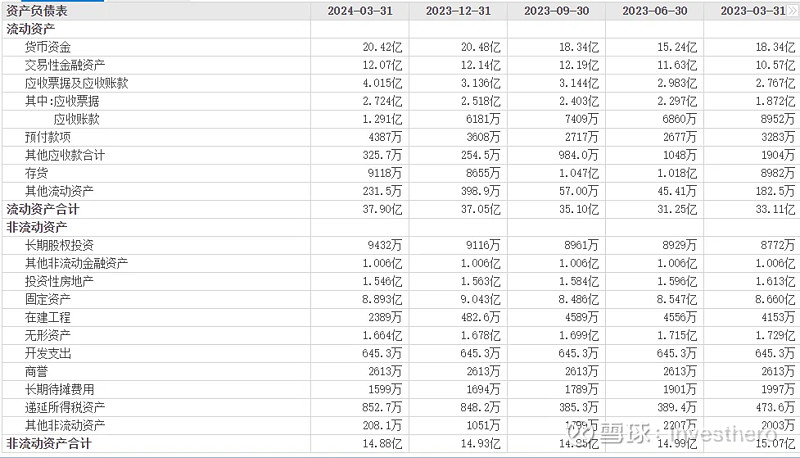

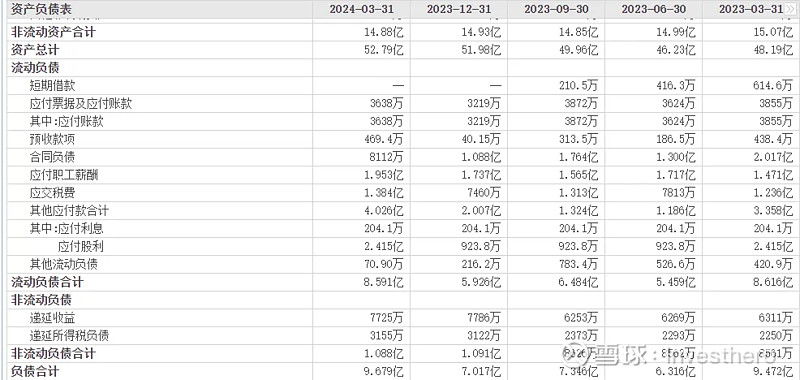

因发布了24第一季度的财报,我们以新财报为准。

总资产-总负债-固定资产-无形资产-商誉-长期待摊费用

52.79-9.7-9-2=32

未来现金流折现=利润收入+资产价值

32+64.96=96.96

3、比价

83.75/96.96≈0.86,上涨空间有限。

四、后记

对华特达因的推测做出了太多的假设,假设越多对最后的结果也就越加偏离,只能说自己的能力圈还不够吧。

其实从营收、利润以及资产负债表来看的话,华特达因是一家十分低估且优秀的公司。如果未来出生人口能企稳回升相信华特达因会有更大的空间和舞台。