首发原文链接:《光刻胶五小龙之一,ArF稳定量产,彤程新材未来高度如何?》

(文末还有留言功能,欢迎友好交流)

核心要点提示:

1、公司2023年及2024年一季度业绩优秀,ArF光刻胶量产。

2、半导体芯片抛光垫项目将给公司提供新的增长极。

1️⃣公司基本情况

彤程新材料集团股份有限公司主要从事新材料的研发、生产、销售和相关贸易业务。主要业务包括汽车/轮胎用特种材料业务、电子材料业务和可降解材料业务,公司是全球最大的轮胎橡胶用特种酚醛树脂供应商。

可以看出,主要是两大类业务。

1、汽车/轮胎用特种材料:公司围绕新能源车用轮胎及国产汽车配套轮胎的新产品推广,已经得到了客户的广泛认可,并实现了销量上的增长,进一步巩固了公司行业龙头地位。(受益于轮胎出海)

2、电子材料业务:公司的i线光刻胶已接近国际先进水平,其种类覆盖国内逻辑以及存储器产线大部分工艺需求;KrF光刻胶产品序列持续完善,市场占有率持续攀升,部分产品已经成为国内龙头晶圆厂产线第一供应商。首批ArF光刻胶各项工艺指标均能对标国际光刻胶大厂产品。其中部分ArF光刻胶已于2024年第一季度通过下游客户产品认证,并准备在2024年第二季度开始上量。目前产能可同时供应国内大部分芯片 制造商,也能满足国内先进制程光刻胶的需求。

2️⃣业绩释放情况

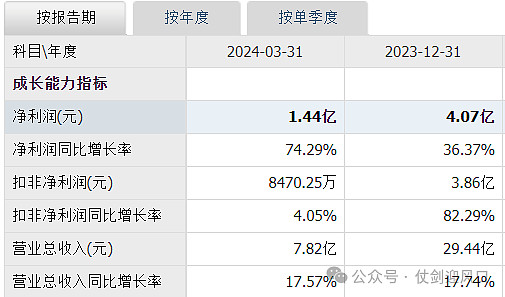

2023年,彤程新材实现营业收入29.44亿元,同比增长17.74%;归母净利润4.07亿元,同比增长36.37%。

2024年一季度,彤程新材实现营业收入7.82亿元,同比增长17.57%;归母净利润1.44亿元,同比增长74.29%。

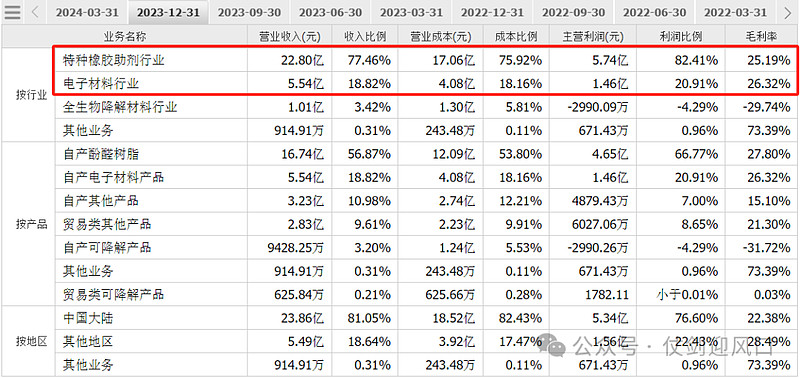

根据2023年公司年报显示,最惹人注意的半导体光刻胶业务实现营业收入20147万元(全公司口径),同比增长14.13%;公司半导体用KrF光刻胶产品较上年同期飞速增长;化学放大I线(ICA)光刻胶在本年度实现了大规模增长,增长速度达到335%。

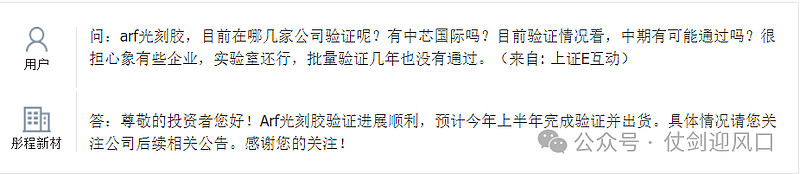

根据公司公众号披露,部分ArF/ArFi光刻胶产品通过国内芯片厂验证,取得了规模量产订单,已开始批量供货。同时随着新产品开发及客户验证的不断深入,预计多支ArF/ArFi产品将在今年下半年逐步实现量产导入。可想而知这部分业务即将实现收入。

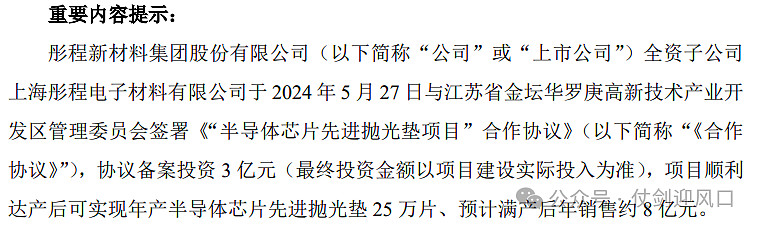

项目顺利达产后可实现年产半导体芯片先进抛光垫25万片、预计满产后年销售约8亿元,约占公司2023年销售额的27%。

3️⃣重点概念解析

1、光刻胶概念:公司全资子公司彤程电子受让科华微电子33.70%的股权,已于2020年7月2日完成了相关工商变更登记。北京科华微电子成立于2004年8月,是国内唯一拥有荷兰ASML曝光机的光刻胶公司,是集光刻胶研发、生产、检测、销售于一体的中外合资企业,也是国内唯一一家拥有高档光刻胶自主研发及生产实力的国家级高新技术企业。

2、中芯国际概念:公司于2023年3月23日在投资者互动平台回复:公司目前生产半导体光刻胶、显示面板光刻胶等,主要国内客户包括中芯国际、华虹集团、长江存储、长鑫存储等几十家客户。

3、石墨烯概念: 2020年2月28日公司在互动平台称:公司作为一家新材料上市公司,致力于推进先进材料领域的发展,公司联合多方共同投资成立的北京石墨烯硏究院有限公司作为北京石墨烯硏究院研究成果产业化转移的载体,旨在推动石墨烯基材料在制备技术与应用场景方面的系统性与关键级突破、石墨烯产业集群培育。北京石墨烯研究院目前在石墨烯电极超级电容器、超级石墨烯玻璃、石墨烯单晶晶圆、石墨烯基深紫外LED器件、海水淡化石墨烯泡沫等应用领域均有研发布局,目前多个在研项目,具体产业动态信息您可以参阅官方网站及公开披露的相关资料。

4️⃣盈利情况预测

乐观估计公司的今年业绩会随着半导体光刻胶的量产出货而下半年更好,给予10家预测机构的均值考虑业绩。

估值方面,因为“科特估”的存在,结合光刻胶概念的平均估值,给50倍估值。

那么2024-2026年的市值预测为247/299.5/356.5亿元,距离现在还有24%/51%/80%空间。

5️⃣市场行为分析

彤程新材融资买入额再次上台阶。

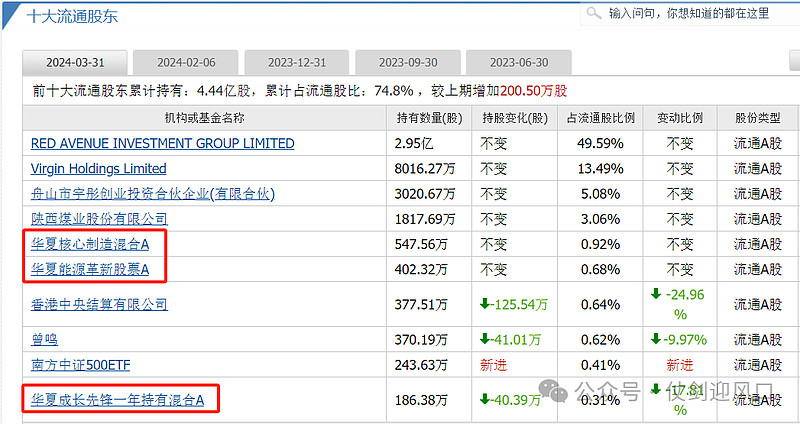

三组华夏基金持有。