原文链接:《加快建设旅游强国,景区景点板块梳理,提前布局暑期行情!(6家公司彻底梳理透彻)》

周五晚间,新华社的一篇重磅文章发布!

经过艰苦而又富有成效的复盘,我发现景点景区板块似乎正蕴藏着即将爆发的潜力。

深入分析该板块内的个股后,一个显著特点是多只股票的股东数量呈现减少趋势,说明筹码正在集中。

从概念板块的趋势看,也应验了股市中的那句老话:“横盘整理越久,后续上升的空间可能越大”。

基于此,我预感在周一甚至之后更长的时间,景区景点板块极有可能迎来一波集体性的强势上涨。

今天,我就来免费为大家盘一盘A股中的景区景点板块个股,为大家投资做个参考,希望看完能点赞,要不我熬心费力将近9个小时真就尴尬了!

下面正式开始。

景区景点按照大家的潜意识就是受到大自然的恩赐,通过门票、缆车、停车等手段收费,似乎是躺赚的买卖,但就是老天爷赏饭吃,仍然有企业不端碗。不过也有企业滋润得劲,每年固定进账几亿。我们从几个角度好好看看到底哪些企业是乖孩子!

1️⃣公司简况及主营构成分析

1、黄山旅游

黄山旅游发展股份有限公司依托黄山风景区优势资源,是一家既发行A股又发行B股的旅游上市公司。

公司经营业务在景区、索道、酒店、旅行社、徽菜餐饮等五大传统板块基础上新增拓展了电商、基金、小镇、乡村振兴、茶旅、新零售、供应链、体育、夜游演艺、直播等十大新兴业务板块。

黄山是世界文化与自然遗产、世界地质公园,是国家级风景名胜区、全国文明风景旅游区、国家5A级旅游景区,与长江、长城、黄河同为中华壮丽山河和灿烂文化的杰出代表,被世人誉为“人间仙境”、“天下第一奇山”,素以奇松、怪石、云海、温泉、冬雪“五绝”著称于世。

黄山旅游的主营收入结构最主要就是酒店业务、景区业务、索道及缆车业务3大项。

毛利最高的是索道及缆车业务,高达88.67%;之后的酒店及景区业务毛利率差不多,在45%左右。

2、峨眉山A

公司是西南地区第一家旅游上市公司和中国第二家园区上市公司。公司依托峨眉山得天独厚的自然与文化双遗产旅游资源,发展成为集景区门票、索道、宾馆饭店、茶业、演艺、旅行社、旅游商品、广告传媒、旅游大数据信息技术和软件开发等一批综合性文旅企业。

峨眉山景区位于四川盆地西南部,面积约154平方公里,是中国四大佛教名山之一,有寺庙约26座,重要的有八大寺庙。

峨眉山A的主要利润来源就是游山门票、客运索道这两大块,占比大概达到96%。

毛利率也是非常太优秀,客运缆车业务是81%,游山门票业务是53%。

3、丽江股份

提到丽江,估计不少朋友第一反应是艳遇。

言归正传,丽江玉龙旅游股份有限公司是云南省第一家旅游上市企业,滇西北唯一的A股上市公司公司。公司经营范围涵盖索道、文化演艺、高端酒店、旅游交通、旅行社、旅游纪念品开发销售、餐饮经营等多项业务。

主要景区是位于云南省丽江市境内的玉龙雪山群。景区具备了寒带、温带、亚热带的植被生态和景致风光,从山顶至山脚,雪域冰川、高山草甸、原始森林、雪山水景等景观。

丽江股份的主要业务就是索道运输、印象丽江演出、酒店经营三大块,最赚钱的就是其中索道运输和印象丽江演出,合计占比87%。

索道运输毛利率很高,在85%左右,印象演出的毛利率今年还是有回升,目前是在59%左右。

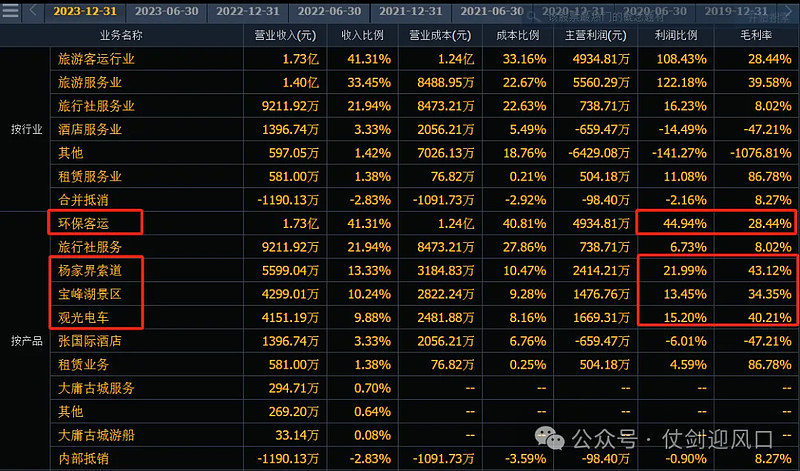

4、张家界

张家界旅游集团股份有限公司成立于1992年,为中国旅游板块第一家上市公司,被誉为“山水旅游第一股”。公司业务涉及景区经营,道路、索道、游船、观光电车运输及旅行社、旅游酒店、张家界礼物等领域,覆盖旅游产业链前端吃、住、行、游、购、娱等旅游要素,属国有控股综合型旅游企业。

张家界景区位于湖南省西北部张家界市境内,地处云贵高原隆起与洞庭湖沉降区结合部。

传统意义上的张家界景区指的是武陵源风景名胜区,该风景名胜区包括张家界国家森林公园、天子山自然保护区、索溪峪自然保护区和杨家界四大景区,其中张家界国家森林公园是批准成立的中国第一个国家森林公园。

主营业务主要包括观光电车、环保客运、杨家界索道、宝峰湖景区这四大项,占比96%。张家界景区门票业务收入包含在环保客运业务收入中。

张家界的张国际酒店一直是亏损,杨家界索道的毛利率只有43%,也没有其他景区景点的大。

5、桂林旅游

话说谁人不知“桂林山水甲天下”。

桂林旅游股份有限公司成立于1998年4月,是桂林旅游业的龙头企业,拥有国家5A级景区——两江四湖景区、国家4A级景区——银子岩、丰鱼岩、龙胜温泉、贺州温泉、资源天门山等桂林主要的旅游景区,与桂林旅游发展集团有限公司合作建设七星景区和象山景区;拥有国家级5A景区——漓江上市场份额领先的游船企业、五星级酒店--漓江大瀑布饭店以及旅游汽车公司和出租汽车公司。

桂林旅游的景区旅游业务是主体,占比80%,漓江游船客运和漓江大瀑布饭店是两翼,分别占比15%和10%。

桂林旅游的景区旅游毛利率在正常年份在45%左右。

6、九华旅游

安徽九华山旅游发展股份有限公司成立于2000年12月,是池州市首家主板上市企业。公司经营九华山风景区内的核心资产,下辖天台索道、百岁宫缆车、花台索道、东崖宾馆、聚龙大酒店、西峰山庄、大九华宾馆、平天半岛大酒店、五溪山色大酒店、中心大酒店、九华山中旅、九华山国旅、池州九之旅、九华山旅游客运公司及九华在线电子商务有限公司等23家分子公司,业务涵盖“食、住、行、游、购、娱”旅游各要素。

主要就是安徽省池州市境内九华山景区。九华山风景区规划面积120平方公里,保护面积174平方公里,划分为11个景区。

值得注意的是,公司不是九华山景区门票的缴收主体,而是风景区管委会。因此,九华旅游也是唯一没有景区门票业务收入的企业。

九华旅游的主要业务包括索道缆车、客运和酒店这三大块,共占比97%,其中索道缆车自己占比86%。

从各业务的毛利率看,索道缆车毛利率很高,在85%以上;酒店业务的毛利率跟同行差不多;客运毛利率在同行中挺优秀,整体在45%以上。

2️⃣相关主要收入比较

1、景区门票比较

涉及到景区门票的是黄山旅游、峨眉山A、张家界、桂林旅游4家。

黄山旅游门票收入2.64亿元、峨眉山A索道收入2.74亿元、张家界门票收入1.73亿元、桂林旅游门票收入2.5亿元。

根据披露的数据,2023年游客人数为黄山旅游为457.46万人、峨眉山A为474.97万人、张家界为715.77万人、桂林旅游为618.57万人。

从景区门票收入来看,最高的是峨眉山A,其次是黄山旅游。黄山旅游与峨眉山A的景区游客数量也差不多,说明两者客单价差不多。2023年全年来看,黄山旅游客单价57.7元、峨眉山A客单价57.7元、张家界客单价24.2元、桂林旅游客单价40.4元。

而从毛利率看,黄山旅游为46.27%、峨眉山A为53.41%、张家界为28.44%、桂林旅游为44.34%。

通过景区门票的比较,我们基本上可以从上述4家中排出两家。

2、索道缆车比较

不涉及到索道缆车的只有桂林旅游,而他也在上述比较中被排除,看看另外5家公司。

黄山旅游索道收入7亿元、峨眉山A门票收入4.33亿元、丽江股份索道收入3.87亿元、张家界门票收入5600万元、九华旅游门票收入2.95亿元。从缆车索道收入来看,最高的是黄山旅游,其次是峨眉山A,第三是丽江股份。

根据披露的数据,2023年游客人数为黄山旅游为457.46万人、峨眉山A为474.97万人、丽江股份为240万人、张家界为715.77万人、九华旅游为925.18万人。

而从毛利率看,黄山旅游为88.67%、峨眉山A为81.46%、丽江股份为84.56%、张家界为43.12%、九华旅游为85.96%。

通过缆车索道的比较,我们基本上可以从上述5家中排出两家。

3、精选3家比较

整体来看,黄山旅游、峨眉山A和九华旅游的收入规模分别为19.29亿元、10.45亿元、7.24亿元。

正好是三个档次,即20亿元档、10亿元档和10亿以下档。

受淡旺季时间固定以及接待能力等综合因素影响,景区景点公司的收入规模存在明显的天花板,经过查询财务数据可知,黄山旅游、峨眉山A和九华旅游的历史营收最高分别为19.29亿元、11.08亿元、7.24亿元,也就是说黄山旅游和九华旅游处于历史收入巅峰。

那么既然收入都是巅峰或者和巅峰收入差不多,谁的净利润表现好呢?

2023年,黄山旅游、峨眉山A和九华旅游的净利润分别为4.23亿元、2.28亿元、1.75亿元。经过查询财务数据可知,黄山旅游、峨眉山A和九华旅游的历史净利润最高分别5.83亿元、2.28亿元、1.75亿元。

可以看到的是,黄山旅游创出巅峰收入,但是净利润和巅峰相差不少;峨眉山A虽然不是巅峰收入,但是净利润却是巅峰;而九华旅游是双双创出巅峰新高。

结语

我仗剑迎风口准备夏季的时候去趟九华山,吸收一下安徽的灵气,你们有什么打算呢?(可以留言跟我唠唠)

另外,这么一比较,是不是峨眉山A和九华旅游的潜力更大呢?