原文链接:《5月下半月合成生物第二弹:亚香股份(业绩爆发预期在即)》

最近几天合成生物表现不太好,自从龙头蔚蓝生物陨落之后,板块表现一直比较挣扎,不过仍有个别股非常抗跌,甚至逆势上涨。

我也在找一些市场核心概念股(真正有技术的)来研究,记住:越是大盘不好的情况下,越要静下心来关注核心概念的细分赛道,然后再从这些细分里,寻找一些现在有业绩支撑、未来业绩有增长预期为主要逻辑的股票。

总之,一切都是为了不枉关注、信任、点赞我的朋友们、家人们,我一直坚持切合市场热点,不脱离又不完全拘泥于财务和基本面研究。

今天要分享的就是亚香股份。

1️⃣公司基本情况

亚香股份成立于2001年,是一家致力于研发、生产及销售高品质香精香料产品的高新技术企业。

公司具有先进成熟的生产工艺及控制技术,经过多年的发展,已成功开发天然香料、合成香料和凉味剂三大系列共计逾160种产品,是国际香精香料行业重要的天然香料产品供应商。公司积累了优质、稳定的客户渠道和资源,与国际香料香精、奇华顿、芬美意、ABT等香精香料行业国际知名公司以及玛氏箭牌、亿滋国际、高露洁等快速消费品行业的知名公司建立了长期稳定的合作关系。

这里要额外说说香料,很多人看不起这个细分赛道,但是香料可是在人类历史进程中产生过重大影响的重要产品。在中世纪的欧洲,香料价值甚至与黄金相当。这也就顺理成章由欧洲人开启了现代香料贸易,二次世界大战之后,美国、日本在香料产业成为后起之秀。

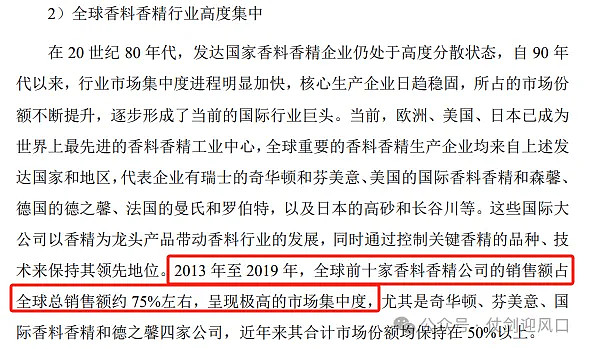

整个香料行业由欧美和日本巨头主导,市场高度垄断。按照亚香股份招股书,2013至2019年,全球前十家香料香精公司的销售额占全球总销售额约75%左右。尤其是奇华顿、芬美意、国际香料香精和德之馨四家公司,近年来合计市场份额均保持在50%以上。这其中,奇华顿、芬美意来自瑞士,国际香料香精来自美国,德之馨则来自德国。

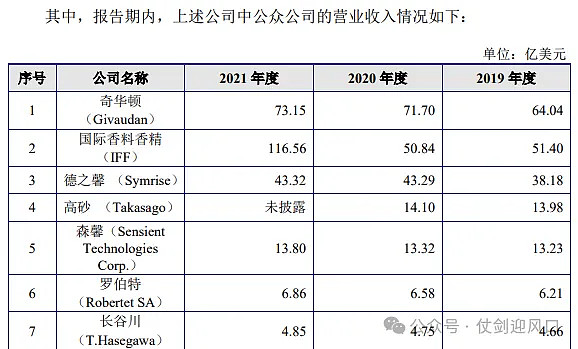

以相对较新的2021年为例,奇华顿、国际香料香精、德之馨的营业收入分别为73、116以及43亿美元,而2021年亚香股份的收入为6.21亿人民币。可以看出营收规模差距十分巨大,是几十倍的差距。

注意⚠️,香料由欧美日主导,但生产主要在南亚和东南亚地区。

2️⃣公司经营模式

中国香料企业目前主要存在两种经营模式:

1、产品直接面向终端客户销售,不过主要集中在中低端市场份额(因为高端市场让欧美日基本垄断了)

2、做初级的产品开发和生产,然后再把产品卖给欧美日公司(作为这些巨头们的次级供应商)

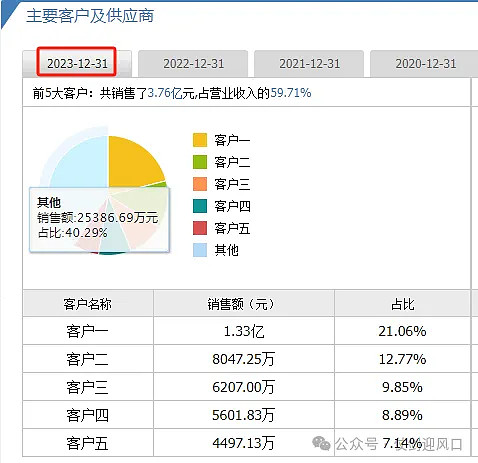

从亚香股份的近3年主要客户构成看,集中度在60%左右,基本可以确定是属于刚刚说的第2种,主要的客户基本都是国际香料香精、奇华顿、芬美意等欧美日巨头。

这里还有3个经营上的点需要注意(也是未来业绩好转支撑):

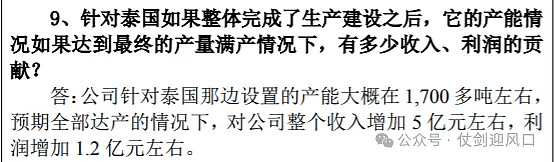

1、泰国基地新产能投放在即。美国是公司产品的主要出口地,受中美贸易摩擦影响,公司出口美国产品平均承担约20-25%左右的关税。设立泰国子公司有望进一步优化海外业务布局,缓解公司高关税压力,项目计划建设期2年,后续根据情况适时推进二期香精香料产品建设,公司产能进一步扩张可期。

对今年的影响上限可以增加6000万元利润。

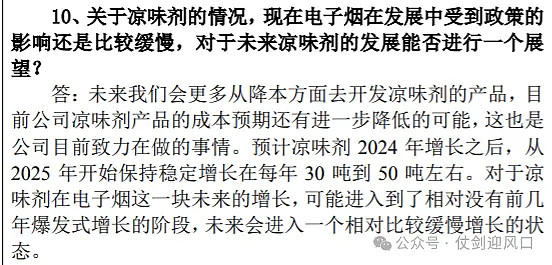

2、客户方面。2021年成功开发了全球知名食品企业卡夫食品和国内电子烟油龙头企业深圳芳芯科技有限公司(RELX 电子烟的生产商),并取得了其凉味剂产品订单。

3、公司联营企业闻泰医药(亚香直接持股5.7%,远高于凯因科技持股先为达0.95%)。闻泰专注代谢类药物研发,现有研发品种3个,口服GLP-1产品VCT220片,是国内进展领先的口服减肥GLP-1在研产品,目前I期临床已完成,糖尿病与减肥适应症即将进入2期临床,NASH适应症24年开展临床;此外,公司正积极布局其他双靶点、三靶点GLP-1类产品,24年申请IND。

3️⃣公司发力合成生物赛道

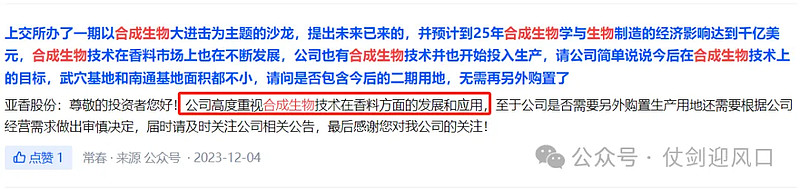

公司在2023年11月的互动易答复暂时不考虑转型成为一家合成生物学公司。

时隔5天,公司回复说,高度重视合成生物技术在香料方面的发展和应用。

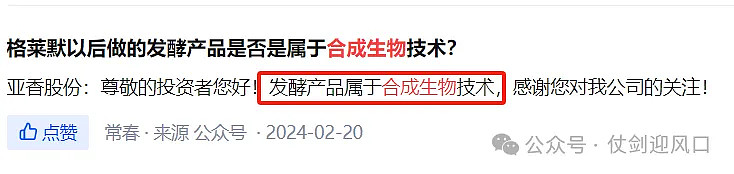

今年2月份,公司回复说发酵产品属于合成生物技术,其实已经属于有了合成生物的概念。

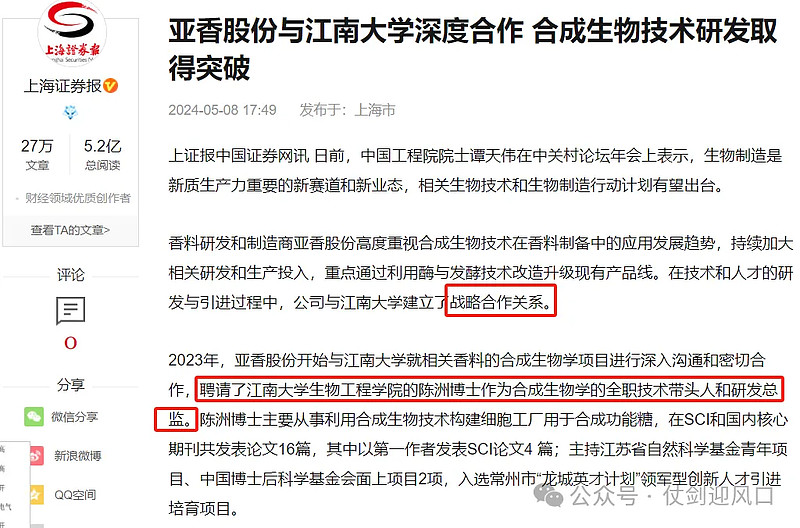

在5月6日,正是当天合成生物概念爆发火热的时候,公司突然回复和江南大学在合成生物学方面有合作。一项产品正在最后验证,一项产品正在沟通,还将开展更多合作。

写到这里,就不得不提这是家硬核公司,公司更是在其官方公众号上专门撰文。

就在5月8日晚间,公众号发了一篇文章,详细说明了与江南大学深度合作研发合成生物技术取得的成绩。(可惜被删除了,我这里未留截图,我把部分原文写在下面)

大致原文如下:

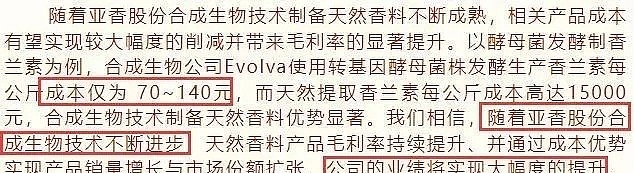

公司自2022年成立苏州亚香公司以来,便开始着手进行合成生物产业化。公司的香精香料产品种类繁多,目前正逐步将部分核心品种转向合成生物技术。公司已利用合成生物学手段成功改造了一些酶并用于香料的合成,其中一些酶的突变体相较于野生型的产量提升两倍多,并且综合成本有所下降。

公司2022年就开始与江南大学的两位教授就相关香料的合成生物学项目进行深入沟通和密切合作。未来,公司计划在研发大楼建成后,将会与合成生物学领域的专家、院士等建立联合实验室,并将合成生物学技术应用到香精香料的合成之中。

公司高层高度重视合成生物技术在香精香料领域的应用和发展趋势,持续加大相关研发和生产的投入,切实利用高技术含量的合成生物学技术改造升级现有产品线。目前,亚香已成功通过基因克隆技术、基因自定义技术、基因编辑技术(CRISPR-Cas9系统)、基因表达元件精准调控技术、底盘细胞选型培养和转移技术、异质酶自组装技术,实现了合成生物学科项下的异质酶催化解决方案;同时,上述技术均通过完全不同于传统路线的方式实现了核心产品的产量大幅提升和成本下降。

未来,亚香还将利用自主研发的生物传感器技术,结合智能化高通量筛选策略,以筛选出更多的高产菌种用于多种香料分子的合成。众所周知,合成生物作为一项被称为“创造生命”、“赋予生命”的上帝之手的神奇技术,当然有着很高的科研门槛。因此公司在研发方面的投入从不含糊。亚香的昆山总部研发大楼今年6月竣工并投入使用后,会设立一整层的空间作为合成生物研发实验室,这个实验室将成为科研院校的专家和亚香的技术带头人每天活跃奋战的战场。当然,合成生物方兴未艾,积极进取时不我待,即使研发大楼未落成,我们也已经在合成生物的研发和落地层面取得了很大的进展。

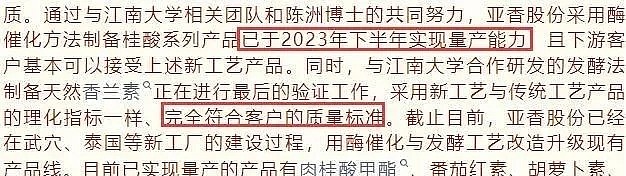

在江南大学科研团队的支持和亚香人的努力下,采用酶催化方法制备桂酸系列产品已于2023年下半年实现量产能力。另一项与江南大学合作研发的发酵法制备天然香兰素也在紧锣密鼓地进行最后的验证工作,公司位于武穴的格莱默工厂今年9月份即将进行试生产,以合成生物学为主的400多吨高通量产线将为公司带来新的成绩。已经取得的成果和即将到来的成绩,都让每一个亚香人摩拳擦掌,期待不已。每一个亚香人都知道,公司之所以如此重视合成生物学技术,是因为亚香作为一家以天然香料作为核心产品的企业,关联的是每一个消费品品牌和每一位消费者的最直接最真实的消费体验。从绿箭口香糖到可口可乐的魔爪饮料,从哈根达斯冰激凌到雀巢咖啡,从口味王槟榔到高露洁牙膏,这些产品都是很多消费者每天用到,对每个香气都已经非常熟悉甚至依赖。因此,我们的产品工艺不但丝毫不能马虎,更应当不断精进工艺,向更天然、更健康的路线不断迈进。

随着亚香股份合成生物技术制备天然香料不断成熟,公司的业绩将实现大幅度的提升。作为一家面向国际化、负责任的上市公司,公司的合成生物学的生产工艺将使整体工艺产线在环保方面更上一层楼,更符合ESG理念。亚香人始终紧跟政策导向和技术趋势,切实以坚定不移地发展新质生产力为增长驱动力,与国内外顶尖科研团队共同合作,不断取得突破性的技术进展,降本增效、创新进取、不畏困难,只为将更加馥郁的香气和更加美好的生活带给每一位消费者。

当然,公司于5月9日又重新发了公众号,表述更为含蓄。相关原文请参考:《持续深耕合成生物,不断取得突破进展》

截止目前,没有一家公司公开表示“受益合成生物带来业绩大幅提升”,只有亚香股份。

部分官网原图片:

所以说公司采用合成生物技术制备天然香料后,成本从15000元缩至140元,降本增效显著提升,公司的业绩将实现大幅度的提升不无道理。

去年就聘请“江南大学生物工程学院的陈洲博士”为合成生物学的全职技术带头人和研发总监,并取得卓越成绩。

4️⃣盈利预测情况

1、海通国际2023年Q3预测:亚香股份2023-2025年归母净利润为1.12、1.71和2.40亿元。

实际情况2023年为8015.8万元,达成率为71.5%。

最新海通国际2024年4月研报,预计2024-2026年公司的EPS分别为1.54、2.55、3.25元。

若按照前述达成率计算,对应2024-2026年归母净利润为0.89、1.47、1.88亿元。

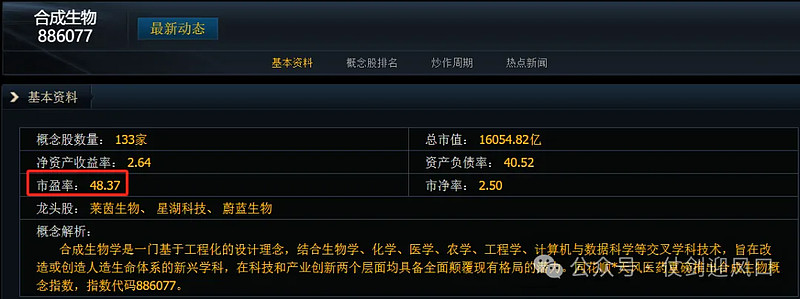

当前公司静态市盈率为29倍,合成生物板块平均市盈率为48倍,考虑测算业绩和估值,上限可以给到42.72亿元市值,下限可以给到25.81亿元,目前有一定的安全边际。

2、东吴证券2023Q3预测:公司2023-2025年归母净利润分别为0.96、1.5、2.1亿元。

达成率为83.5%。

按照上述办法测算,根据东吴证券预测上限可以给到60.12亿元,下限可以给到36.32亿元,至少空间还有57%。

3、西南证券2023Q2预测:2023-2025年EPS分别为1.69元、2.50元、3.17元,对应归母净利润1.36、2.02、2.56亿元。

达成率为58.9%。

按照上述办法测算,根据西南证券预测上限可以给到57.11亿元,下限可以给到34.5亿元,至少空间还有50%。

4、国泰君安2024Q1预测:预计2023-25 年EPS 分别为1.16/1.61/2.19 元。

达成率为85.5%。

按照上述办法测算,根据国泰君安预测上限可以给到53.38亿元,下限可以给到32.3亿元,至少空间还有40%。

我个人倾向于国泰君安去折算校准。

5️⃣板块预期情况

5月下半月可能回归到我们原有的主线——合成生物。

因为要回想4月份典型的题材炒作是谁?是低空经济。到了5月份是合成生物,这二者其实都可归结为新质生产力。

所以5月份最大的主线就是合成生物。

合成生物的典型代表蔚蓝生物或许出现了调整,但我认为高标第一次结束后并未表现特别差,类似4月份中衡设计作为低空经济的代表,结束后会发现当时4月份低空经济来回炒作了很长一段时间。

到了5月份我觉得合成生物还会陆续有炒作,所以在这个方向我认为依然可以进行扩散。而且我们要知道合成生物可扩散的方向很多,比如我们在上周五看到的人造肉很强,其实也是这个逻辑。

我觉得香料一直没有被狠狠炒作,相关沾边的在短期方向都可考虑,这是我想给的提示。

6️⃣市场行为分析

公司融资买入额大幅翻倍增加,5月8日、9日的增加最明显,相比于4月25日基本相当于没有而言,一定是有资金在里边。

关于详细学习融资融券的办法,自己悟出来的心得写了帖子,真的还挺好用的:《最实用的抓牛股方法,简单易懂,一招鲜吃遍天(白嫖勿进)》

公司自行2023年9月以来的大宗交易基本就是没赚钱,甚至还亏钱。

2024年一季度公司机构持仓家数减少90%,但是持股数量反而增加了10%,说明筹码都被谁接走了?

叠加公司在前期高点下跌的过程中,多次倍量。

关于机构持仓和倍量的判断,我悟到的技巧在这篇文章:《一季报结束后通过基金持仓占比和成交倍量找牛股的小技巧(附举例)》

结语

想象空间大,公司信心足,产品提毛利,产能待释放。

我想不远的将来可能成为第二个正丹股份也不为过。