作为纯正的小金属概念,发现他源于复盘宝色股份的20cm,在北交所找到了他,不看不知道,全面审视以后发现自己找到宝了!

雷神科技、乐创技术、方盛股份、秉杨科技,甚至丰光精密统统清仓,主板仓位给了经纬股份,那北交所仓位就必须全给远航精密,复利轮动争取满仓翻倍!

下面我从3个维度解析一下远航精密为什么值得我把所有北交所仓位全给他。

一、从估值角度研判

根据公司招股书及行业相似度,找到主板可比公司为诺德股份、中一科技和铜冠铜箔三家。

1、铜冠铜箔:市值95.25亿、静态PE35.93倍、TTMPE220.9倍、动态PE1222.21倍

2、诺德股份:市值92.21亿、静态PE26.18倍、TTMPE86.65倍、动态PE201.65倍

3、中一科技:市值43.09亿、静态PE10.43倍、TTMPE32.61倍、动态PE129.3倍

*远航精密:市值12.41亿、静态PE23.21倍、TTMPE26.43倍、动态PE24.72倍

明眼人一看便知,从PE估值看,与主板的可比公司相比严重低估。

二、从股价角度研判

从10月20日以来到12月20日这两个月,北证50指数最高上涨了53.33%。

北交所目前破发股票82只,只有15只个股跑输北证50指数涨幅(滞涨),其中满足股票接近净资产中最小市值的个股就是远航精密,目前市净率1.26,市值12.41亿元,低于发行价-18%。

公司曾于2022年12月14日发起回购,最高成交价13.04元,高于目前12.41元的股价5%。同时比较优秀的点在于近三年公司实际控制人持股无减持。

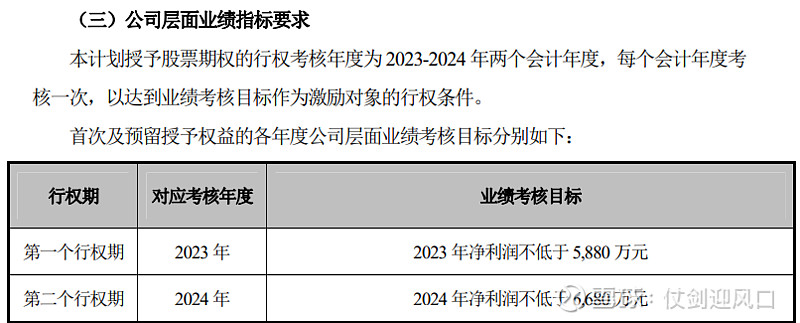

从股权激励的行权条件研判,年报可能会有惊喜,按照考核目标给予30倍估值,那么股价不应低于17.64元,和现价相比还有42%的上涨空间。

三、从业务角度研判

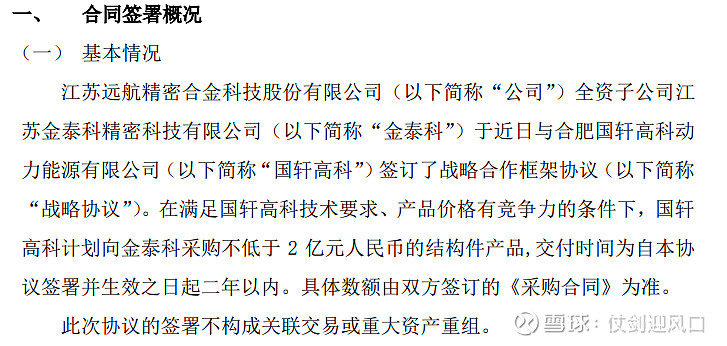

1、9月份签了个新合同,相当于在精密结构件部分未来业绩有保障。

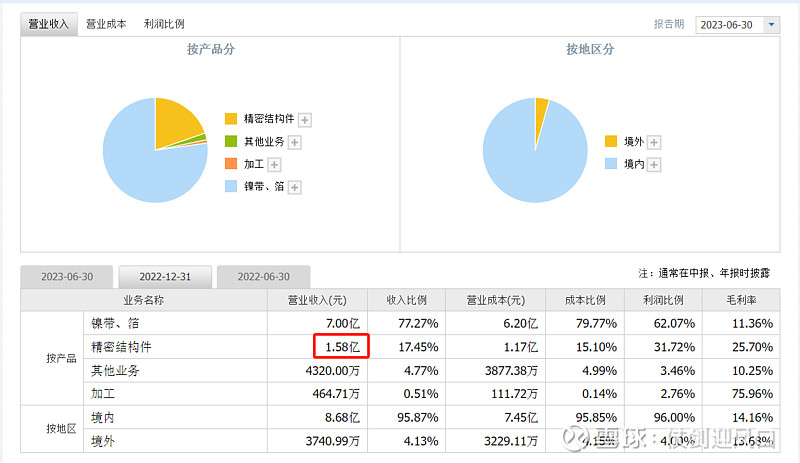

2、募投项目明年开始释放产能,预计年产 2,500 吨精密镍带材料项目,预计可实现年均销售收入2.58亿;年产 8.35 亿片精密合金冲压件项目,预计可实现年均销售收入2.76亿。

两项合计5.34亿元,公司近三年年均营业收入9亿,增厚50%,至于毛利率还要关注原材料加拿大镍的价格,一旦下降,很有可能利润翻倍。

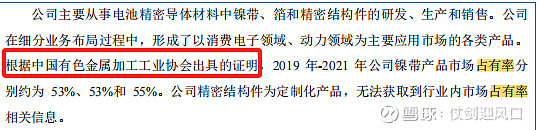

3、竞争格局好,镍基导体材料属于较为细分的领域,根据中国有色金属加工工业协会披露的数据,2019-2021年远航精密的镍带产品市场占有率分别约为53%、53%和55%,在这一领域具有领先地位。

4、公司近年来前五名客户对公司整体营业收入的贡献保持在20%左右,很多都是公司多年的老客户,业务稳定。

过多的不说了,优质标的总是会被人刻意忽略,高低切换总不会错!耐得住寂寞,守得见繁华!