思考整理不易,评论至少要5秒,点赞只在一瞬间!尊重别人的劳动成果是你赚钱的第一步!

$明星电力(SH600101)$

怎么发掘的这个宝贝?最早源于一则新闻

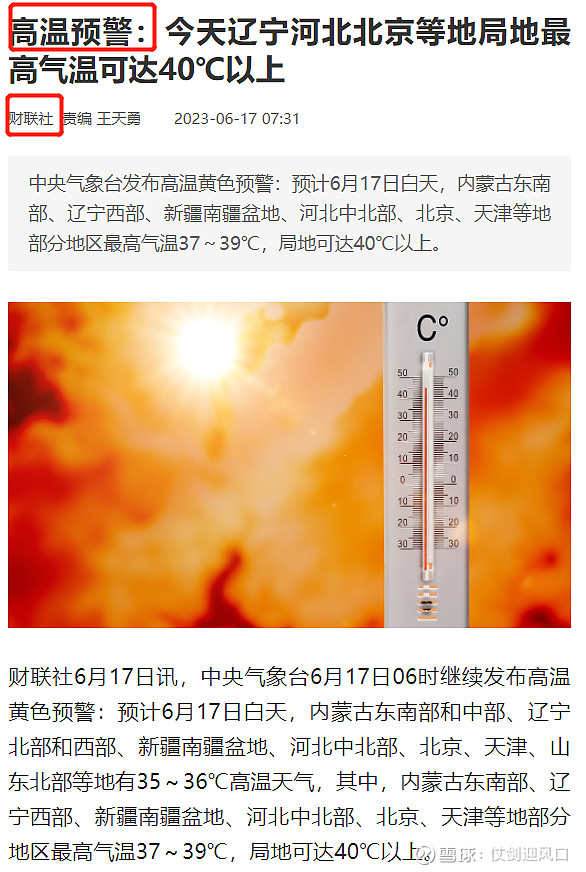

都知道夏天来了要炒电,2021年、2022年皆是如此,今年只会更缺电,为何?还不是恢复正常生产生活秩序后的所需加大,各地都在招商引资,国家也继续宣传实体经济,那么就需要更多的电,叠加高温这个诱因,那么我猜想今年一定也会炒!

老规矩,先来看看公司

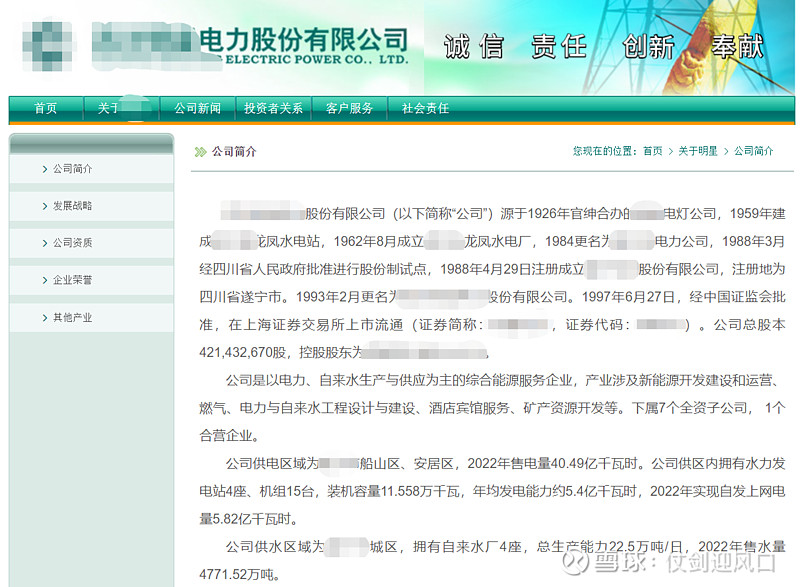

按照公司自述,公司是经营电力+自来水的综合能源服务企业,同时涉及新能源开发+燃气+酒店+矿产开发。

也确实是,电力+自来水占了83%的利润比例,毛利率电力为9.41%,自来水为29.36%,都还不错。

再来看看公司的基本面的一些内容

自2018年以来,营收持续增长,近三年扣非净利润已经从2020年的基础上翻倍还多。

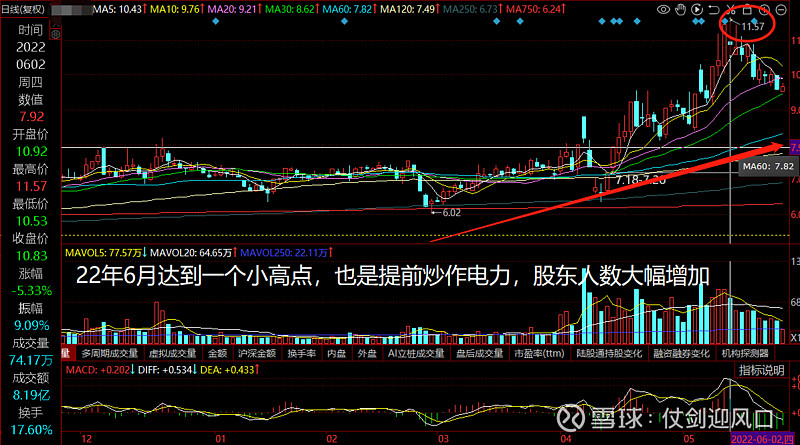

2023年一季报继续高增长,全国高温缺电,中报业绩想必也不会差,不要忘记马上就要到了中报炒业绩的时候了,所以要提前布局

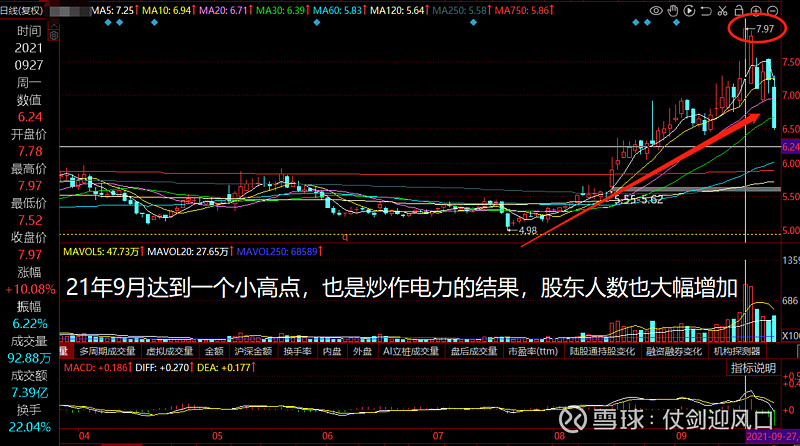

股东人数也是连续2期下降,筹码进一步集中。

21年9月30日和22年6月30日为何股东人数大涨,想必就是炒作电力的原因,让我们看看是不是

跟预想的相差不多,都是股东下降筹码集中之后接着炒作电力来一波,这次呢?

央企国企概念加身,加了一层安全套

十大流通中牛散云集,钱菊芳多年多只持股盈利,徐丽君更是同时持有西昌电力和明星电力,属于押宝电力股。另外陈立国和陈建华也属于牛散。他们的钱也不是大风刮来的,一定是要赚钱的。

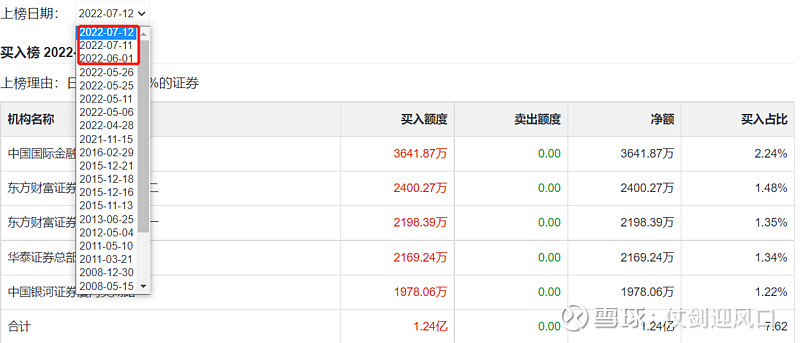

今年以来还没有出现过龙虎榜,2022年出现也是在用电高峰期,当然侧面也可以说,当出现龙虎榜频繁上榜后,可能会是个阶段高点。

融资融券余额占比市值也不高,还有增加空间。

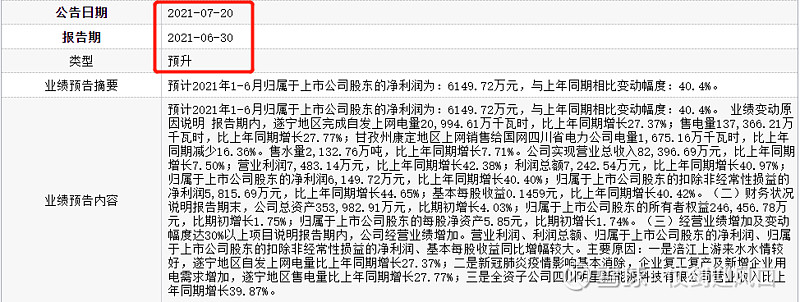

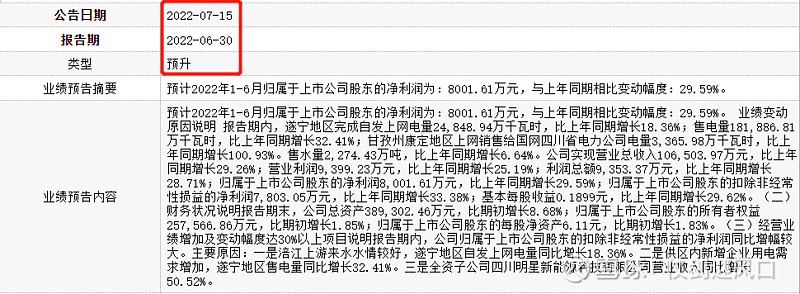

2021年、2022年中报业绩都是预增,结合23年一季度猜想,2023年的中报也应该是预升。

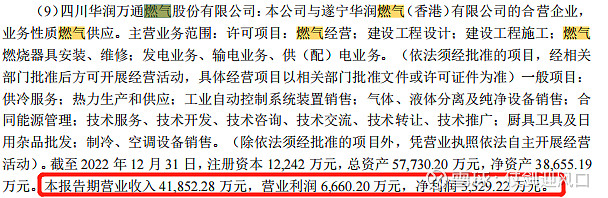

这则公司官网的新闻也足以说明公司逐年在发展壮大。

最近的一则公司新闻也表明了公司还在持续推进项目进步。

电力真块宝,本杰明·富兰克林通过风筝实验发现了电,从此人类再也离不开它。在5月中旬的时候,南方电网深圳供电局电力调度控制中心副总经理程韧俐就表示:“当前,深圳最高负荷已超过1900万千瓦,为今年以来最高,与去年同期相比增长8.3%。”

按照统计局公布的统计数据,前4个月,全社会用电量28103亿千瓦时,同比增长4.7%。其中4月份为6901亿千瓦时,同比增长8.3%。

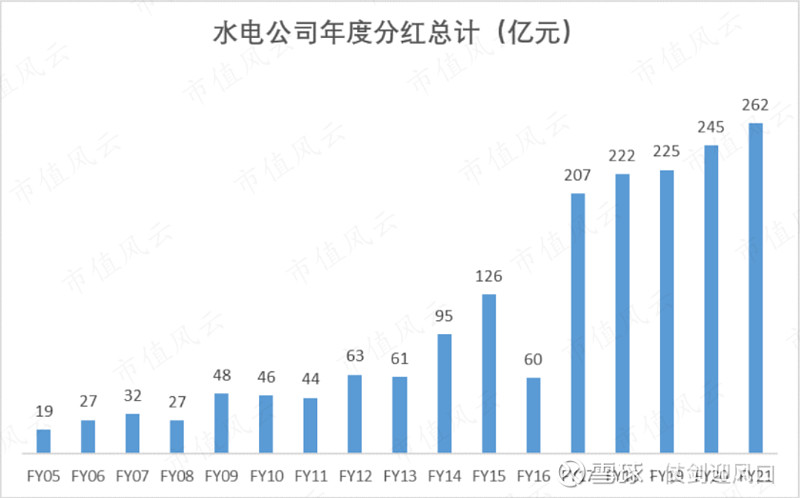

公司除了售电赚差价,水电也是亮点,毕竟现在全国不再具备大规模建水电的基础了

水电公司一般来说是现金奶牛,这些年水电公司也不忘回报股东,水电公司加一块分红金额突破200亿元并且逐年走高。同时,水电既不需要考虑原材料价格变动,而且现在又处于资本开支减少的阶段,同时下游的电力需求不但不会减少,可能是持续的增加。

基本面就梳理这么多,简单来总结就是公司是有业绩支撑,而且逐年在发力,炒作电力从来落不下,盘子不大,筹码集中,牛散入驻,电力中难得的优秀央企国企。

接下来看看公司其他的几块业务

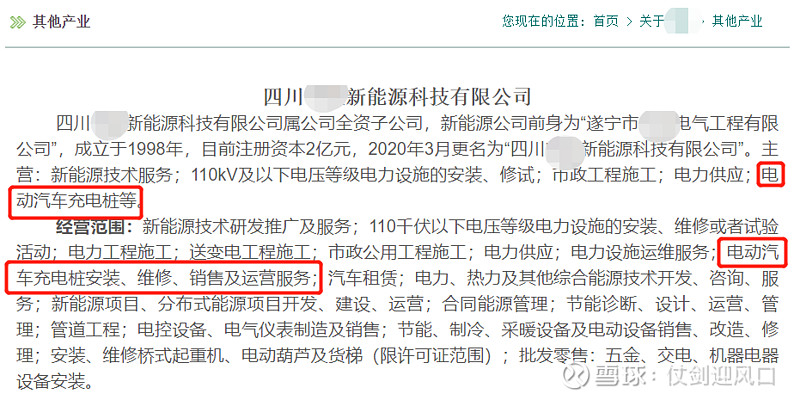

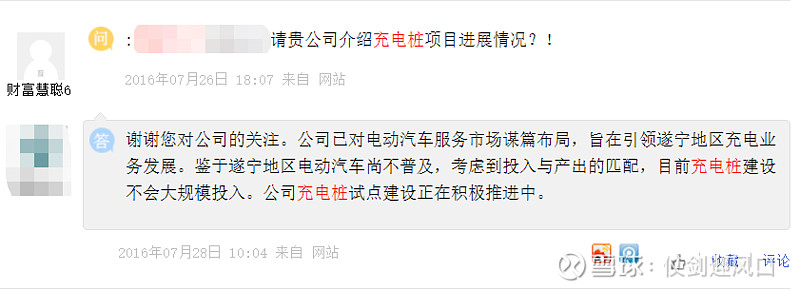

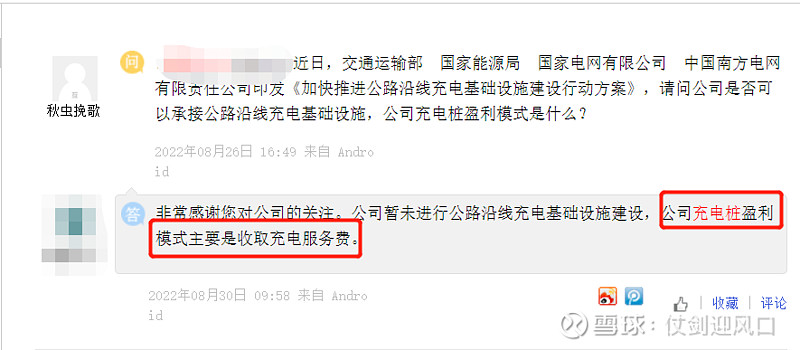

亮点1——充电桩概念

16年就开始进行充电桩试点

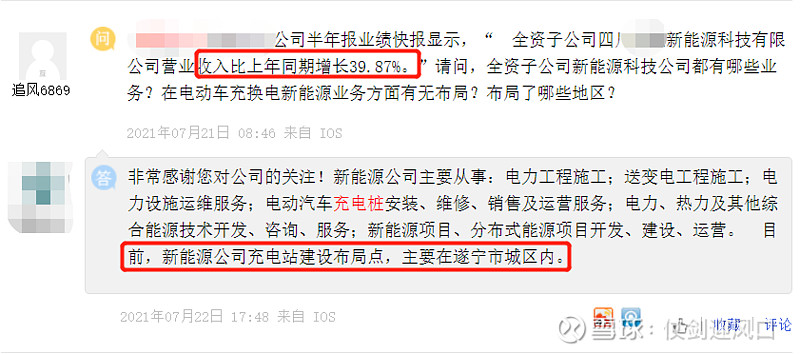

21年充电桩收入增长

全国今年提出充电基础设施建设年,公司也一定会分一杯羹。

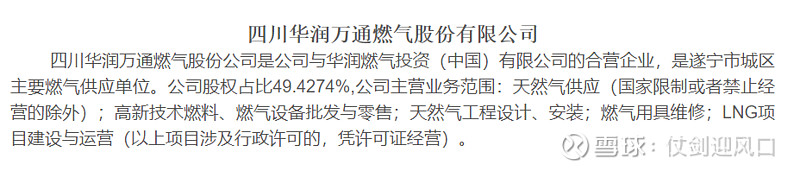

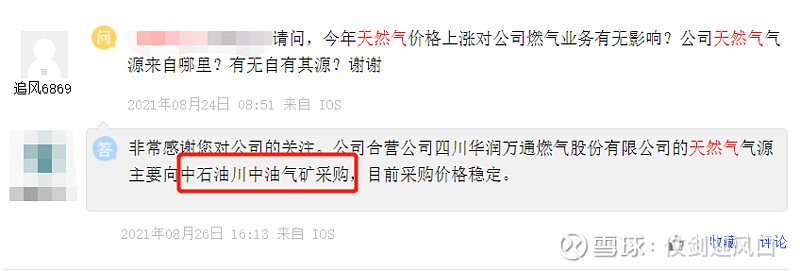

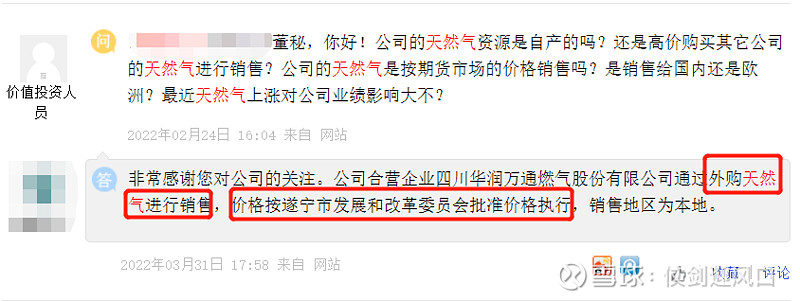

亮点2——天然气概念

合作的是老牌劲旅,中间商赚差价,利润稳定。

亮点3——钒电池

这也是我特别看重的一个方面,公司的矿产方面

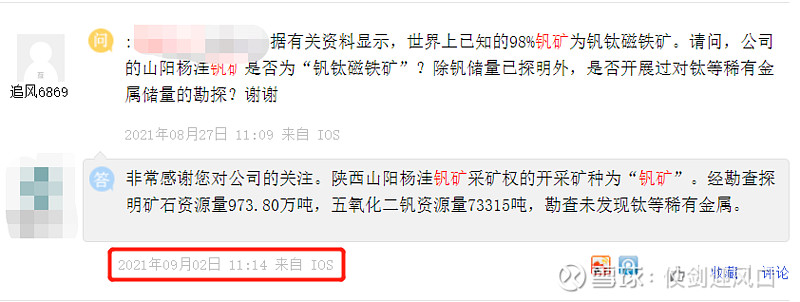

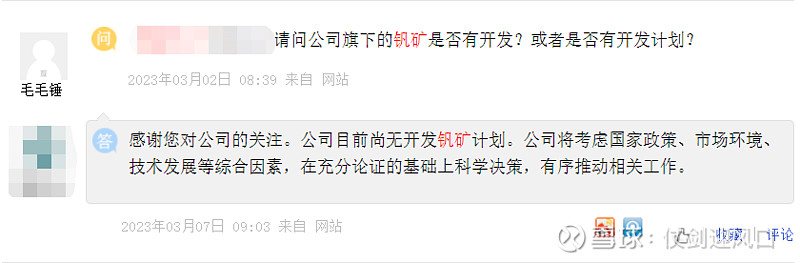

昨天的一则互动引起了我更高的关注度

其实手机上弹出来相关通知的时候,没在意,原因是弹出来的通知标题是“明星电力:目前公司在钒电池产业链上未有技术布局”,如果你的关注点只是停留在在标题上的“目前公司在钒电池产业链上未有技术布局”,那你就真的是大错特错了。

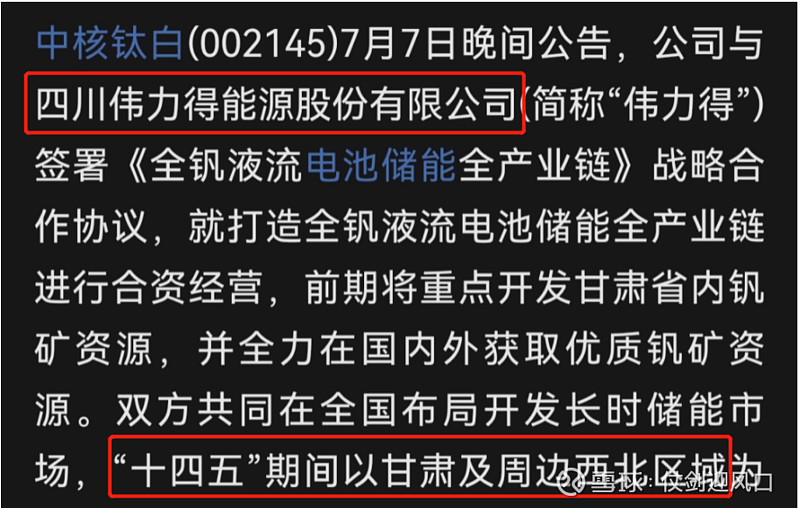

为什么我圈出来了五氧化二钒?

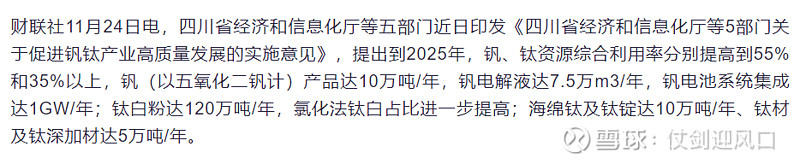

看看去年的一则新闻

公司就在四川,还是有一定想象空间

那钒电池有啥优点啊?

全钒液流电池具备安全性高、扩容性强、循环寿命长、全生命周期成本低等优点,是目前商业化较为成熟的液流电池,在长时储能领域大有可为。

1、安全性高、易扩容。

全钒液流电池电解质离子存在于水溶液中,不会发生热失控、燃烧和爆炸;同时,电堆、电解液相独立,可通过增大电堆功率和电解液来提高储电量,可扩展于百兆瓦级储能电站。

2、循环寿命长、易回收,全生命周期成本低。

钒电池寿命长,循环次数可达10000-20000次(锂离子电池寿命约为1000~5000次);由于钒在电解液仅发生价态变化,基本可以完全回收。钒电池全生命周期成本在0.3-0.4元/Wh,已经低于锂电池(0.5元/Wh)。

3、钒资源自主可控。

截至2021年底,中国钒资源储量占全球39%,产量占全球68%,均处全球第一。而锂资源中国储量占比仅7%,资源集中于智利(41%)、澳大利亚(25%)、阿根廷(10%)。

钒电池在长时储能潜力巨大。麦肯锡预计2025年全球长时储能(8小时以上)累计装机量将达到30-40GW,2040年将达到1.5-2.5TW(是目前全球储能系统装机量的8-15倍)。

2022年钒电池在国内新型储能中装机占比不到 1%,具有广阔的发展空间。

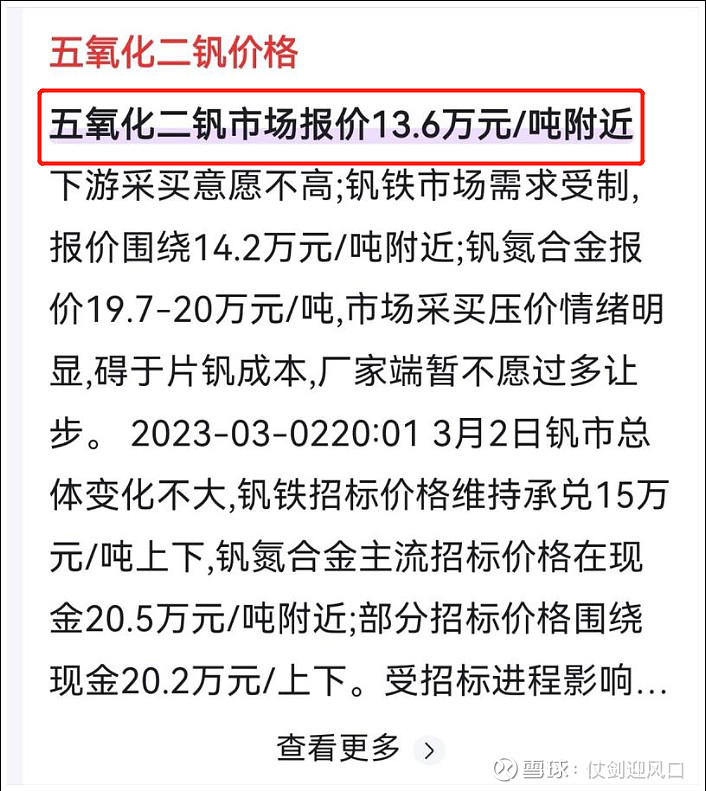

再看看五氧化二钒的价格,

按照上证e互动上公布的储量,上述两个途径所得的报价,就按保守的最低报价,五氧化二矾的当前市场价格为9.85万元/吨,简单按一下计算器,公司仅矾矿资源价值就高达72亿。公司市值才40亿,我举个例子,相当于你家里存了72万的黄金,但是你低调,别人以为你才40万的身家。

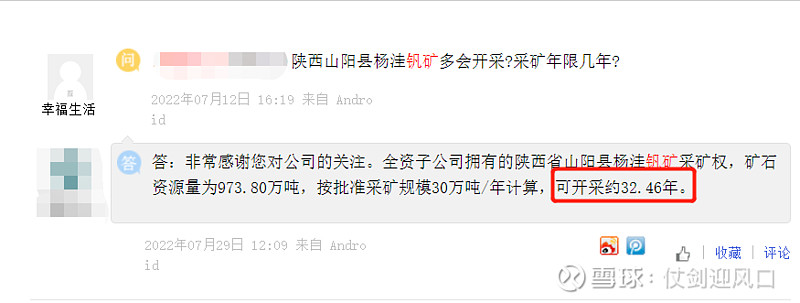

原文最早的互动在21年

公司的钒矿就在甘肃周边,因为之前钒电池没有普及导致一直没有开采,如今国家储能大力发展钒电池,想象空间就来了吧,毕竟两市除了公司,有钒矿的就只有攀钢钒钛。

一旦开发,可以支撑30年以上。

顺着这个思路挖掘看到了这则上证e互动

今年4月以来,锡板块强势,锡业股份、南化股份都有涨停

而公司还有锡矿

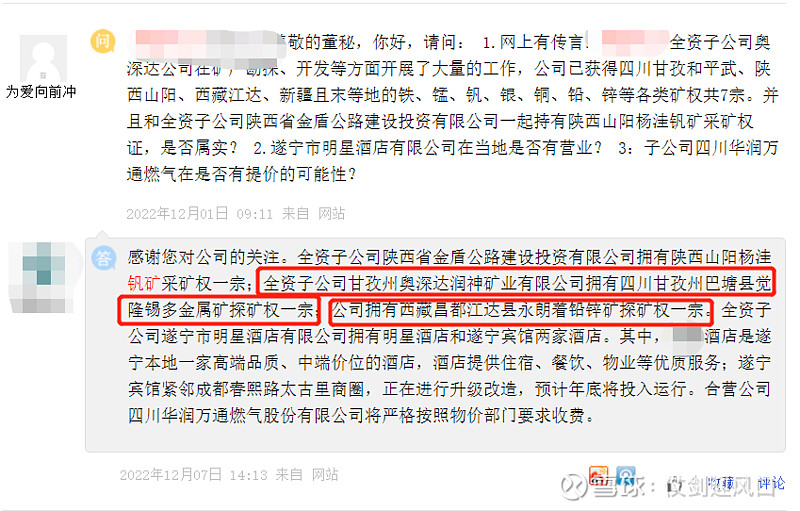

其实这还不算完,再继续挖,它还有好多矿(金矿、银矿、锰矿),简单罗列如下看看。

公司目前拥有国内各类矿权共9个,其中探矿权6个,采矿权1个。矿权名单如下:

1 采矿权 陕西山阳县杨洼钒矿 陕西金盾公司(已经细说)

2 探矿权 平武县磨河坝铁锰矿 四川汇明公司

3 探矿权 西藏江达县永郎着铅锌矿 奥深达总公司

4 探矿权 新疆且末县铜矿 新疆诺尔公司

5 探矿权 甘孜州巴塘县觉隆锡多金属矿 甘州奥深达润神公司(已经细说)

6 探矿权 白玉县拉龙金银多金属矿 奥深达总公司

7 探矿权 白玉县上也康银多金属矿 奥深达总公司

平武磨河坝铁锰矿

该矿为四川汇明矿业有限公司所有,地处平武和松潘两县交界的磨河坝地区,勘查面积16.3平方公里,已于2008年10月经四川省国土资源厅批准升为地质详查阶段。其锰矿已探明储量,规模可观,易采易冶。同时该矿还蕴藏丰富的铁矿资源,大大提升矿权总体价值,其开发前景令人乐观。

西藏江达县永郎着铅锌矿

该矿属四川奥深达资源投资开发有限公司独资拥有,系探矿权,普查阶段,位于西藏江达县西邓柯乡(属三江成矿带),勘查面积近80平方公里。该矿地质构造背景较好,化探显示重砂铅、锌异常,具备较好的成矿条件。公司于2007年4月15日投资取得该矿权,并委托川西北地质队进山进行了实地勘查,已发现一个铜铅锌金属矿化带,多金属矿体一条,矿化带经追索均有一定规模,宽20~45米,走向约800余米。经分析矿体主要含铅、锌、银、铜、金等,尤其银的品位指标比较优越,开发价值极大。

新疆且末县铜矿

该矿为新疆诺尔矿业投资管理顾问有限公司所有,系探矿权,预查阶段,位于新疆且末县境内,勘查面积6.83平方公里。经初步勘查,发现其铜、银、金等金属异常,并发现多处铜矿露头, 2008年公司委托德阳化探队进行了槽探等工作,取得较好地质成果。

白玉县拉龙金银多金属矿

该矿属四川奥深达资源投资开发有限公司独资拥有,系探矿权,普查阶段,勘查面积4.58平方公里,目前工作程度较低。根据有关地质队先前的工作评价,该矿主要富含银、金等金属。

白玉县上也康银多金属矿

该矿属四川奥深达资源投资开发有限公司独资拥有,系探矿权,普查阶段,经前期有关地质队初步工作评价,该矿主要富含银、铅、锌等多金属。

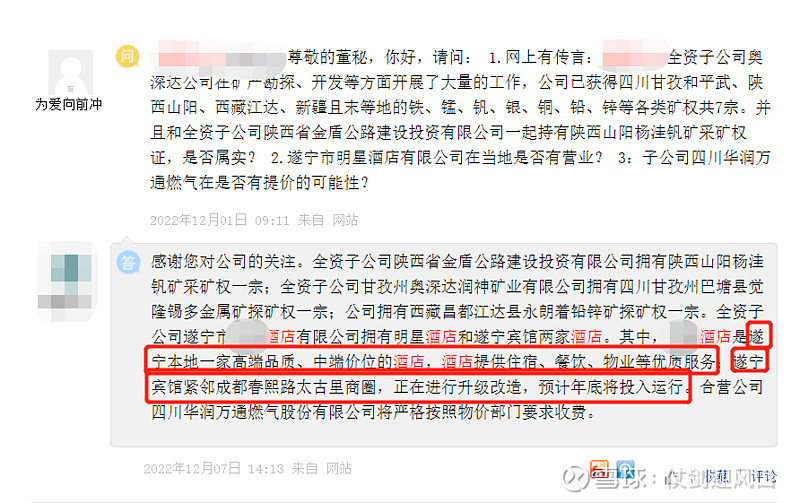

亮点4——旅游酒店

宾馆还挺火爆的,这还不是假期呢

老家的酒店评分也挺高

也与公司的上证e互动说法合牙

这四个亮点都不错,概念也比较全,这在电力企业中不常见

近6年都没有券商卖方的相关报告,属于无人问津的时刻。那就看看公司的一些互动上还有哪些值得注意的点

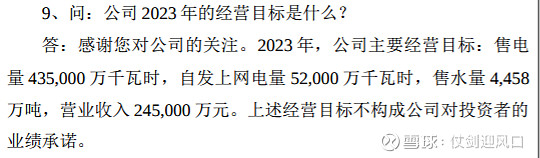

国企回答都比较保守,那还24.5亿营收呢,业绩有支撑应该问题不大。

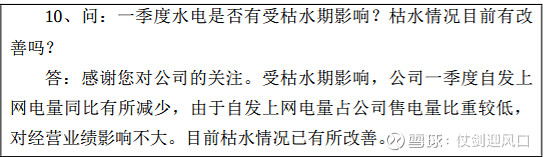

枯水情况改善,为中报要预升埋下伏笔。

最后再横向比较一下

从细分行业的可比公司看,主要有西昌电力、桂东电力、涪陵电力、郴电国际、乐山电力、湖北能源、粤水电、南网能源

各可比公司市盈率为106、亏损、37、68、117、31、53、46

各可比公司2022年净利润为4518万、亏损、6.13亿、4897万、7058万、11.6亿、3.91亿、5.53亿

各可比公司当前市值为33亿、66亿、199亿、27亿、40亿、290亿、216亿、252亿

公司的市盈率、2022年净利润、市值分别为23、1.59亿、41亿元

市盈率角度是最低估的,尤其是对比同门师兄弟的乐山电力,显得更是低估,叠加四大亮点,真心不贵!