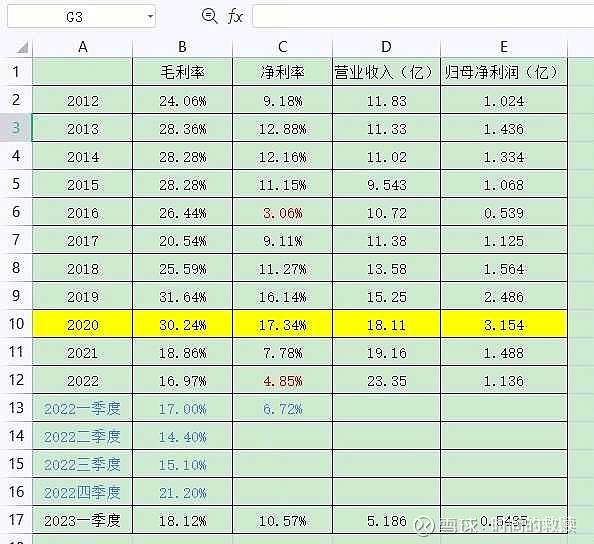

$双箭股份(SZ002381)$ 初次分析和介入双箭是去年底,价格在6.2元,如今价格7.2元,不在热门板块没有热门概念,成交一直很冷淡,虽然涨的慢,但是一直都很稳。今天要谈的是双箭的业绩拐点是否已经到来,先上图:

图中有很多信息,总体来说双箭股份这些年业绩都还不错,营收整体呈现逐年增长态势,毛利率和净利率大部分时候都可圈可点。17年以前营收基本保持在11亿附近,增长不大,而18年之后,呈现出较快的增长,截止22年,营收翻倍,而2020年却是业绩的顶峰时期。毛利率在20年以及之前的年份都维持在相对高位,21年和22年毛利率大幅下降,原材料成本高位运行以及口罩事件对毛利影响应该是很大的。净利率方面,最低的年份是2016年的3.06%,其次就是去年的4.85%,

今年一季度毛利率同比是上升一个点,营收同比增长九个多点,说明经营质量还是有所提升。净利润同比之所以变化很大,主要是因为一季度利息收入有2000多万,如果扣除这个利息收入,实际净利率同比是变化不大的。需要继续跟踪一下二季度毛利改善情况。但是从股价走势看,资金是认可其年报和一季度报表的。

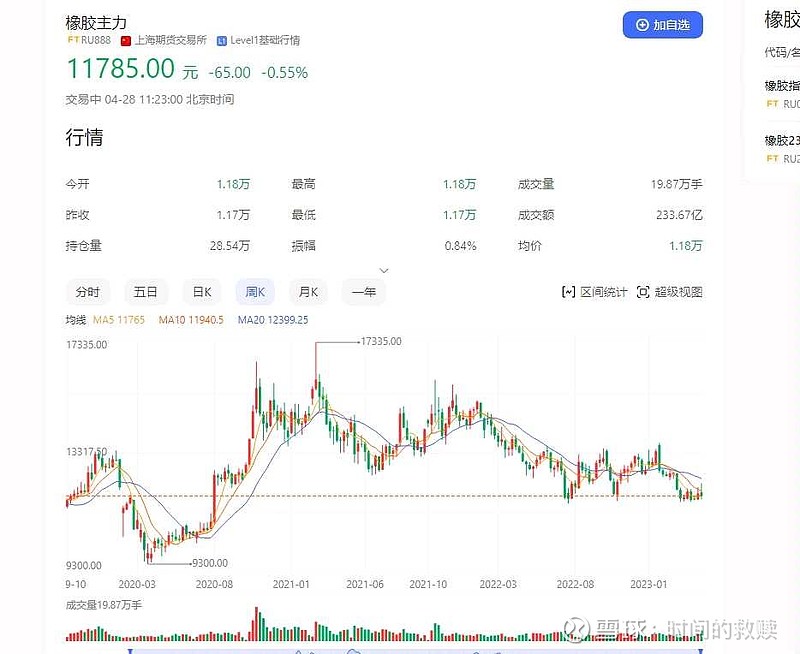

再看另外一个图:

双箭股份的主要原材料是橡胶,所以橡胶的价格走势对其毛利率的影响很大。橡胶价格在2020年大部分时间是在相对低位运行,20年10月开始暴涨。21年橡胶价格整体高位运行,22年开始慢慢下降。23年基本保持在相对低位运行。所以原材料成本这块,23年相对于前两年应该能降低不少,所以对毛利率的回升作用是不容小觑的。

再看一下波罗的海干散货指数BDI的走势:

BDI指数是由全球传统的主要干散货船航线的即期运价,被视为国际干散货运输市场走势的晴雨表。BDI指数在2021年10月份见顶,然后逐步下滑,目前保持在相对低位。双箭股份海外营收占比近20%,而海运运费占公司出口业务成本将近10%,海运运费下降对出口业务有一定的正面影响。

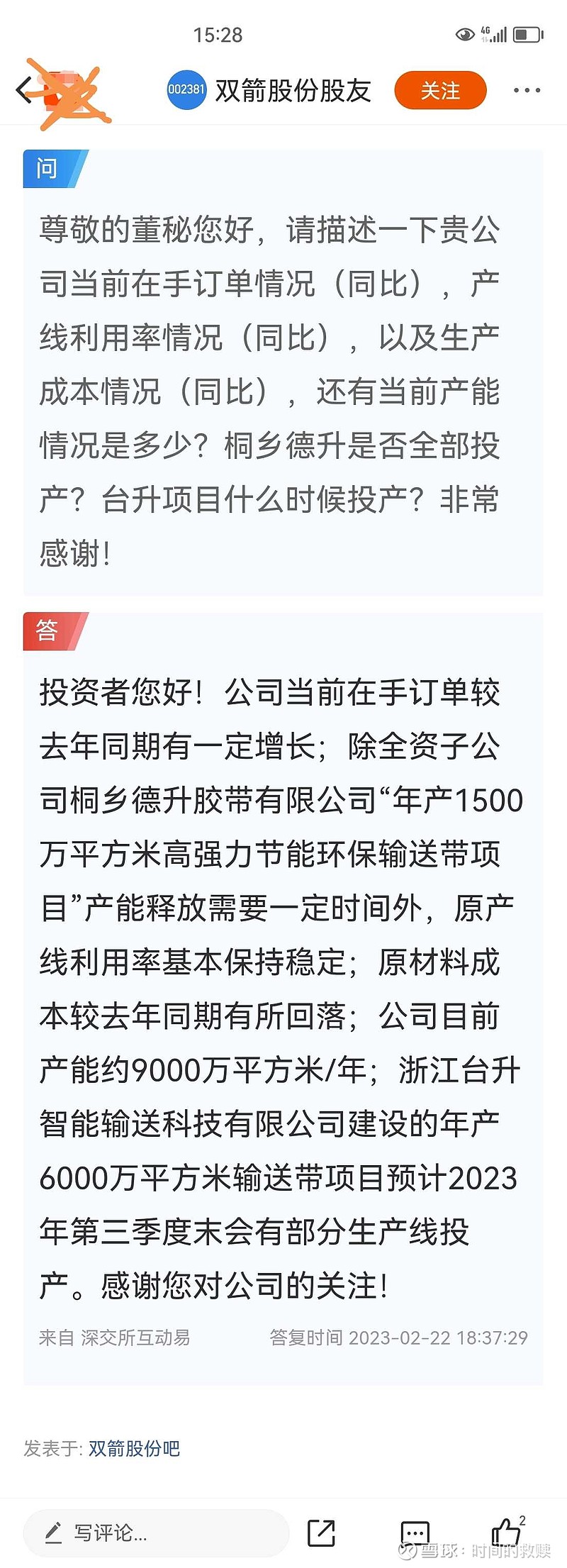

最后看一个董秘的问题回答:

公司今年“年产1500万平方米高强力节能环保输送带项目”生产线已陆续建设完成,并已开始投入使用,产能释放需要一定时间,将提升公司产能规模。浙江台升智能输送科技有限公司建设的年产6000万平方米输送带项目预计2023年第三季度末会有部分生产线投产。在原有产能利用率基本保持稳定的前提下,又有新产能不断投放,那么公司营业收入和市占率(目前市占率13%)大概率又会上升一个台阶。

另外,还有一个我心心念念的养老概念,今年中央经济工作会议上,明确指出2023年的首要任务就是稳经济。稳经济就要扩大内需,消费放在第一位,消费前三为住房改善、新能源车,养老服务,能把养老经济提升到和房地产、新能源同样的高度,可见其地位。但是目前房地产和车都是各种刺激,奈何还是有点烂泥扶不上墙的感觉,而养老经济这块一直还没出台具体的刺激政策。随着人口老龄化的加剧,养老经济也会日益突出其重要性,这个风迟早会来,就是不知道啥时候来。双箭目前养老这块营收虽然占比不大,但是公司年报中也是明确提出要做大做强养老板块的,养老经济是朝阳产业,公司在保持主业稳定的同时积极发展养老产业,是有利于公司的长远发展的。

总结,双箭股份目前的变化因子还是很多的,原材料成本大幅下降,海运成本大幅下降,营收不断增长且毛利率有所提升,又有新产能不断投放,大概率是一个业绩拐点,但是还需要继续看看二季度经营情况如何。单价这块我没有研究,有懂的朋友烦请告知一下。个人预计今年两个小目标的净利润是妥妥的,说不定接近三个小目标也有可能。

以上仅仅代表个人分析,不作为投资依据,依此买入后果自负!